vr. 5 jun 2026

Proximus heeft de volledige controle over Unifiber verworven via de overname van de resterende 50,01% van Eurofiber, een stap die volgens KBC Securities-analist Michiel Declercq strategisch logisch is ondanks de eerdere timing. De consolidatie leidt op korte termijn tot verwatering van waarderingsmultiples en een hogere nettoschuld, maar verandert de vrije kasstroomvooruitzichten fundamenteel niet. Tegelijk biedt de transactie voordelen op vlak van financieringskosten en vereenvoudigt ze de lopende glasvezelsamenwerkingen in Wallonië, aldus KBC Securities-analist Michiel Declercq.

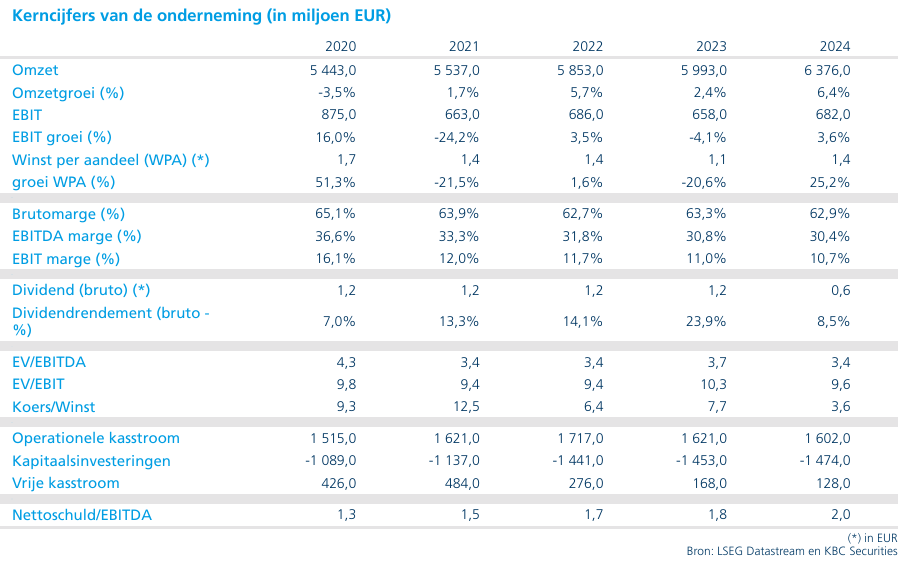

Proximus?

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Volledige overname van Unifiber

Proximus kondigde recent aan dat het de resterende 50,01%-participatie in Unifiber heeft verworven van Eurofiber voor 75 miljoen euro. Aangezien Eurofiber in totaal 65 miljoen euro aan eigen vermogen in Unifiber heeft ingebracht, wijst deze transactie op een relatief beperkt rendement voor de verkoper. Dit beperkte rendement is volgens Michiel Declercq niet verrassend, gezien de sterke stijging van de rentevoeten sinds de ondertekening van het memorandum of understanding in 2020, toen de rente bijna nul bedroeg, tegenover ongeveer 3,5% vandaag. Aangezien circa 70% van de glasvezeluitrol met schulden wordt gefinancierd, heeft deze rente-evolutie een aanzienlijke impact gehad op het rendementsprofiel van het project.

Impact op waardering en winstgevendheid

Hoewel de volledige integratie van Unifiber strategisch zinvol is, zal deze volgens Michiel Declercq op korte termijn een verwaterend effect hebben op de waarderingsmultiples. Rekening houdend met 390 miljoen euro bankleningen en een converteerbare obligatie van 20 miljoen euro verstrekt door Proximus, impliceert de transactie een ondernemingswaarde van ongeveer 560 miljoen euro.

De bijdrage van Unifiber aan de EBITDA zal volgens de analist naar verwachting beperkt blijven tot minstens 2028. De belangrijkste verbetering in winstgevendheid wordt pas verwacht nadat de uitrol volledig is afgerond en klanten effectief op het netwerk zijn gemigreerd. Hierdoor zal de volledige benutting van het netwerk vermoedelijk pas in de jaren 2030 worden bereikt.

Strategische rationale: vereenvoudiging en samenwerking

Ondanks de eerdere timing van de transactie begrijpt Michiel de strategische logica achter de volledige overname. Proximus kan profiteren van betere herfinancieringsvoorwaarden en een vereenvoudigde structuur, wat essentieel is voor de lopende onderhandelingen rond glasvezelsamenwerking met OBEL.

Deze samenwerking wordt als cruciaal beschouwd voor het rendementsprofiel van Unifiber. Aangezien de onderhandelingen in Wallonië enkele maanden achterlopen op die in Vlaanderen, verwacht de analist dat klantmigraties vanuit OBEL pas rond 2027 kunnen starten, onder voorbehoud van goedkeuring door de regulator.

Investeringsnoden en kasstroomvooruitzichten

De totale investeringskost voor de uitrol van Unifiber wordt geraamd op ongeveer 1,0 miljard euro. Na aftrek van de reeds zekergestelde schuld- en eigenvermogensfinanciering van 560 miljoen euro, betekent dit dat nog ongeveer 440 miljoen euro aan extra kapitaaluitgaven nodig is in de periode 2026-2030.

Deze bijkomende investeringen worden echter gecompenseerd door lagere toekomstige kapitaalinjecties, licht verbeterde binnenlandse EBITDA en een afname van de werkkapitaalvereisten. Als gevolg hiervan blijft de cumulatieve vrije kasstroomprognose voor 2026-2030 volgens Michiel Declercq grotendeels ongewijzigd. Proximus bevestigt daarnaast zijn doelstelling om tegen 2030 een organische vrije kasstroom van 400 miljoen euro te realiseren.

KBC Securities over Proximus

De KBC Securities-analist blijft positief over Proximus, ondanks de impact van de volledige consolidatie van Unifiber op de balans. Hoewel de vrije kasstroomvooruitzichten grotendeels intact blijven, houdt hij rekening met een hogere nettoschuld, wat aanleiding geeft tot een verlaging van het koersdoel.

Michiel handhaaft zijn kopen-aanbeveling, maar verlaagt het koersdoel van 9,5 euro naar 8,5 euro per aandeel.