do. 16 jul 2026

Publicis?

Publicis is één van de grootste reclamebureaus ter wereld. Het bedrijf is toonaangevend op het vlak van digitale reclame. De onderneming levert diensten op het vlak van publiciteit onder de merknamen Leo Burnett, Publicis en Saatchi & Saatchi. De adviesverlening en de aankoop van mediaruimte verloopt via Starcom en ZenithOptimedia

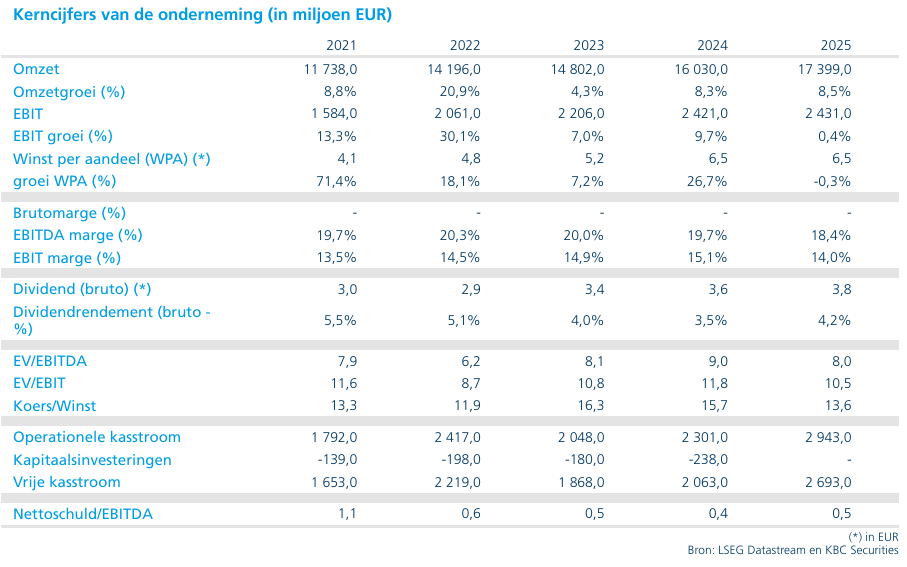

Publicis (kopen, koersdoel: EUR 108) rapporteerde over het tweede kwartaal een organische omzetgroei van 4.8%. Dit is licht beter dan de consensus die uitging van 4.7%. Het is al het 27e kwartaal op rij dat de reclameholding de consensus weet te kloppen. De sterke prestatie is te danken aan marktaandeelwinst.

De groei in de VS - waar het bedrijf meer dan de helft van zijn omzet genereert - klokte af op 5.4%, boven de consensus van 5.0%. Ook in Europa klopte Publicis de consensus.

In het Midden Oosten daalde de omzet met 8.3% ten gevolge van de oorlog. Publicis realiseert er evenwel slechts circa 3% van zijn totale omzet.

Over de eerste jaarhelft realiseerde het bedrijf een operationele winstmarge van 17.5%, pal op de consensus. De winst per aandeel kwam uit op EUR 3.52, circa 2% onder de verwachting als gevolg van de zwakkere Amerikaanse dollar en hoge dan verwachte belastingen.

Het bedrijf verhoogt licht de jaarprognose:

- een organische groei ‘tussen 4.5% en 5.0%’ (tov ‘tussen 4% en 5%’ eerder);

- een lichte stijging van de winstmarge (zoals voorheen);

- een vrije kasstroom van EUR 2.2 miljard (tov EUR 2.1 miljard eerder).

KBC Securities over Publicis

Nogmaals een solide prestatie van Publicis. Het is al het 20e kwartaal op rij dat de omzet met meer dan 4.5% groeit. Positief is ook dat de groei in de tweede jaarhelft zal aantrekken.

meholdings worden door de markt al een tijdje weggezet als mogelijke AI-losers. Op korte termijn valt deze aanname onmogelijk te ontkrachten. Het enige wat het bedrijf kan doen is sterk blijven presteren, en dat doet het ook.

Aan 11 keer de verwachte winst voor 2026 kan het aandeel bezwaarlijk duur genoemd worden. Wij bevestigen de ‘kopen’ aanbeveling en verhogen het koersdoel van EUR 104 naar EUR 108.