vr. 27 feb 2026

Recticel realiseerde in 2025 een duidelijke verbetering van de winstgevendheid, met een aangepaste EBITDA die met meer dan 10% toenam en boven de marktverwachtingen uitkwam. Tegelijk gaf de groep geen concrete vooruitzichten voor 2026 mee, onder meer door de aanhoudende volatiliteit van de grondstoffenprijzen, geeft KBC Securities‑analist Wim Hoste aan.

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Recticel neemt een meerderheidsbelang van 76% in Miclar Group, een Belgische producent van industriële gevel- en dakbekleding. Deze strategische zet versterkt de positie van Recticel in de markt voor geïsoleerde panelen en biedt ruimte voor verdere groei. Dat zegt KBC Securities-analist Wim Hoste, die zijn koersdoel handhaaft maar de aanbeveling verhoogt.

Omzetgroei gedragen door volumes

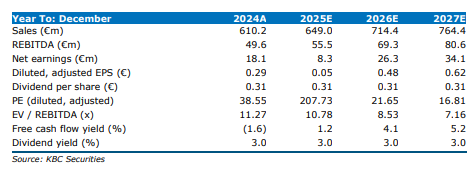

Recticel zag de omzet in 2025 toenemen met 7,4 procent tot 655,1 miljoen euro. Dat cijfer ligt boven de verwachting van KBC Securities (649,0 miljoen euro) en ook boven de gemiddelde analistenverwachting (gav) van 651,0 miljoen euro. De groei was grotendeels organisch, met een organische omzettoename van 6,3 procent.

In het vierde kwartaal van 2025 steeg de omzet met ongeveer 6 procent. Volgens Recticel was er in 2025 sprake van een sterke organische volumegroei in zowel Insulated Panels als Insulation Boards.

De omzetontwikkeling in de tweede jaarhelft werd wel deels afgeremd door aanzienlijk lagere grondstoffenprijzen, die aan de markt werden doorgerekend. Inmiddels zijn de grondstoffenprijzen opnieuw aan het stijgen, al blijven ze nog onder het niveau van de eerste helft van 2025.

Aangepaste EBITDA duidelijk hoger

De aangepaste EBITDA van Recticel nam in 2025 toe met 12,5 procent tot 55,8 miljoen euro. Dat ligt in lijn met de verwachting van KBC Securities (55,5 miljoen euro) en ongeveer 4 procent boven de gemiddelde analistenverwachting van 53,6 miljoen euro. De eerdere guidance mikte op een aangepaste EBITDA van ongeveer 55 miljoen euro.

De aangepaste EBITDA‑marge verbeterde van 8,1 procent in 2024 naar 8,5 procent in 2025, wat nagenoeg overeenkomt met de raming van KBC Securities (8,6 procent). In de tweede helft van 2025 liep de aangepaste EBITDA‑marge zelfs op tot 8,8 procent.

Volgens de analist bevestigt dit de verbeterde operationele efficiëntie en de schaalvoordelen binnen de groep.

Nettowinst onder druk door eenmalige elementen

De nettowinst van Recticel daalde van 18,1 miljoen euro in 2024 naar 10,2 miljoen euro in 2025. Dat cijfer lag boven de verwachting van KBC Securities (8,3 miljoen euro), maar onder de gemiddelde analistenverwachting van 12,7 miljoen euro.

De daling werd voornamelijk veroorzaakt door herstructureringskosten en een waardevermindering van 11,5 miljoen euro op de Ascorium‑vendorlening.

Balans en dividend

Op balansvlak daalde de nettokaspositie van 50,4 miljoen euro in de eerste helft van 2025 naar 27,4 miljoen euro aan het einde van het jaar. Dat ligt onder de verwachting van KBC Securities (38 miljoen euro), maar dicht bij de gemiddelde analistenverwachting van 29 miljoen euro.

Recticel kondigde aan een stabiel dividend van 0,31 euro per aandeel uit te keren.

Strategische projecten en overnames

Recticel blijft investeren in groei‑initiatieven. De greenfield‑productiefaciliteit voor Insulated Panels in Noord‑Amerika, met een investeringsbedrag van ongeveer 50 miljoen euro, ligt op schema om in het vierde kwartaal van 2026 operationeel te worden.

Daarnaast wordt de PU‑recyclagefabriek in Wevelgem, met een investering van circa 13 miljoen euro, naar verwachting in april 2026 in gebruik genomen.

Recticel gaf aan dat de integratie van recente overnames Miclar en Kuras succesvol verloopt en dat de M&A‑pijplijn veelbelovend is. De groep blijft volgens de analist over aanzienlijke financiële slagkracht beschikken en zal zich waarschijnlijk blijven richten op middelgrote overnames, vooral binnen de markt van Insulated Panels.

Verder kondigde Recticel aan een overeenkomst te hebben gesloten met Temda 1 om de resterende 51 procent van de aandelen in Ascorium over te nemen voor 1 miljoen euro. De groep wil hiermee volledige controle verkrijgen over de strategische beslissingen, waarbij het erop lijkt dat Recticel op termijn uit Ascorium wil stappen.

CEO‑wissel aangekondigd

Recticel kondigde ook een belangrijke wijziging aan in het leiderschap. Jan Vergote zal vanaf 2 maart 2026 de rol van Executive Chairman van de raad van bestuur opnemen. Stefaan Debusschere, momenteel CEO van de divisie Insulation Boards, wordt de nieuwe groep‑CEO.

Vooruitzichten blijven voorzichtig

Voor 2026 verwacht Recticel, ondanks een trage start van het jaar, een geleidelijk herstel van de bouwmarkten. De groep rekent op verdere volumegroei en een toenemend aandeel van activiteiten met hogere toegevoegde waarde binnen de portefeuille.

Vanwege de volatiliteit van de inputkosten geeft Recticel echter geen kwantitatieve vooruitzichten mee. Dat staat tegenover de ramingen van KBC Securities, die uitgaan van een omzet van 714,4 miljoen euro in 2026 (plus 9 procent tegenover 2025) en een aangepaste EBITDA van 69,3 miljoen euro. De gemiddelde analistenverwachting ligt op 717,0 miljoen euro omzet en 68,1 miljoen euro aangepaste EBITDA.

KBC Securities over Recticel

Wim Hoste benadrukt dat Recticel in 2025 een duidelijke verbetering van de operationele prestaties heeft laten zien, met een aangepaste EBITDA die sterker groeide dan verwacht. Hoewel de groep geen concrete vooruitzichten voor 2026 meegaf, blijven de strategische ambities intact en beschikt Recticel over voldoende financiële slagkracht om verdere gerichte overnames te realiseren.

KBC Securities hanteert voor Recticel een koersdoel van 11 euro en behoudt de “Opbouwen”-aanbeveling.