vr. 29 aug 2025

Sterke omzetgroei, stabiele marges en bijgestelde vooruitzichten, vat KBC Securities-analist Wim Hoste de halfjaarcijfers van Resilux samen. In zijn analyse wijst hij op een solide eerste jaarhelft voor Recticel, met een omzetstijging van 12,3% en een toename van de aangepaste bedrijfskasstroom (EBITDA)* met 10,4%. Toch blijft de nieuwe prognose voor 2025 onder de eerdere verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachting (gav).

*EBITDA is een financiële maatstaf die aangeeft hoeveel operationele winst een bedrijf genereert uit zijn kernactiviteiten, zonder rekening te houden met financieringskosten, belastingdruk en boekhoudkundige afschrijvingen. Aangepaste EBITDA is een verfijnde versie van EBITDA waarbij eenmalige of uitzonderlijke kosten en opbrengsten worden uitgesloten. Denk aan herstructureringskosten, juridische schikkingen, overnamekosten of andere incidentele posten die niet representatief zijn voor de normale bedrijfsvoering. Door deze correcties geeft aangepaste EBITDA een zuiverder beeld van de terugkerende operationele prestaties van een bedrijf. Analisten zoals Wim Hoste gebruiken deze maatstaf om beter te kunnen inschatten hoe een bedrijf structureel presteert, los van tijdelijke invloeden.

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Omzet en marges in de lift

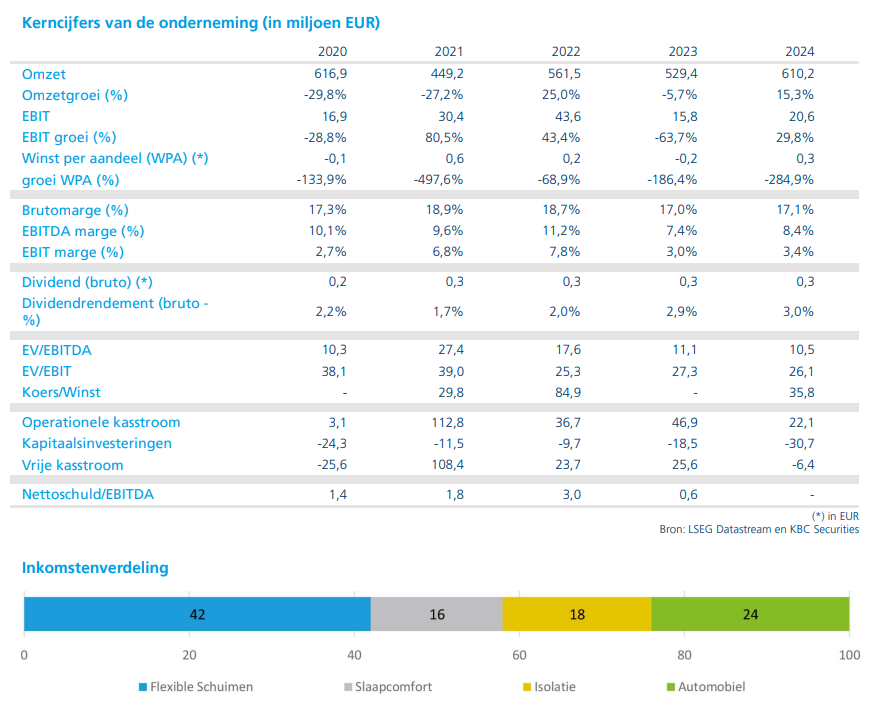

Recticel realiseerde in de eerste helft van 2025 een omzetgroei met 12,3% tot 335,2 miljoen euro, wat hoger ligt dan de prognose van KBC Securities (324,3 miljoen euro) en de gav (330,5 miljoen euro). Volgens de CEO van Recticel werd in belangrijke regio’s zoals de Benelux, het Verenigd Koninkrijk en Centraal- en Oost-Europa een dubbele-cijferige autonome omzetgroei geboekt in zowel isolatiepanelen als -platen. Dat gebeurde ondanks uitdagende marktomstandigheden met deflatoire grondstofprijzen.

De aangepaste EBITDA steeg met 10,4% tot 27,7 miljoen euro, wat lager is dan de verwachting van KBC Securities (30,0 miljoen euro) en de gav (29,8 miljoen euro). De EBITDA-marge bleef stabiel op 8,3%, dankzij een betere productmix en hogere productiviteit. Producten zoals Powerdeck+, Trimo Modular Space Solutions en Qbiss One architecturale gevelsystemen droegen hieraan bij.

Nettoresultaat en eenmalige gebeurtenissen drukken winst

Het nettoresultaat daalde van 6,6 miljoen euro in de eerste helft van 2024 naar -0,3 miljoen euro in 2025. Deze daling is grotendeels toe te schrijven aan negatieve eenmalige posten van ongeveer -3,7 miljoen euro, waaronder herstructureringskosten bij de minderheidsdeelneming Ascorium (automotive interieuractiviteiten), en een afschrijving van de vendorlening aan Ascorium van -11,5 miljoen euro.

Strategische investeringen op schema

De nettokaspositie bleef nagenoeg stabiel ten opzichte van het eerste kwartaal van 2025, met 50,4 miljoen euro tegenover 52,0 miljoen euro eerder. Recticel blijft inzetten op strategische groei via zowel overnames als organische initiatieven. De eerder aangekondigde investeringen verlopen volgens plan: de Belgische recyclagefabriek in Wevelgem (investering van 13 miljoen euro) moet operationeel zijn in het eerste kwartaal van 2026, terwijl de Amerikaanse fabriek voor geïsoleerde panelen in Tennessee (investering van circa 50 miljoen euro) gepland staat voor productie in het vierde kwartaal van 2026.

Vooruitzichten: gematigd optimisme

Recticel ziet een lichte stijging in het aantal bouwvergunningen in bepaalde residentiële en niet-residentiële markten, al is het merendeel daarvan nog niet in de bouwfase beland. De prijsconcurrentie blijft intens in alle markten en productlijnen. Voor de tweede jaarhelft van 2025 verwacht Recticel een groei van de aangepaste EBITDA met ongeveer 10% tot circa 55 miljoen euro (2024: 49,6 miljoen euro). Deze prognose ligt onder de eerdere verwachtingen van KBC Securities, die uitging van een omzetgroei van 7% tot 654,6 miljoen euro en een EBITDA-groei van 24% tot 61,4 miljoen euro (gav: 61,5 miljoen euro).

KBC Securities over Recticel

KBC Securities-analist Wim Hoste blijft geloven in de strategische aantrekkelijkheid van de isolatiemarkt en het aanbod van Recticel. Toch acht hij de huidige waarderingsmultiples op korte termijn fair. Daarom handhaaft hij zijn aanbeveling op “Houden” en stelt hij het koersdoel vast op 11 euro.