ma. 1 jun 2026

De overname van het Belgische Isopanel vormt volgens KBC Securities-analist Wim Hoste een nieuwe stap in de uitbouw van de downstreamactiviteiten van Recticel en biedt bijkomende synergieën met bestaande panelenactiviteiten. Hij wijst erop dat de transactie relatief klein is, waardoor Recticel financieel nog voldoende slagkracht behoudt voor verdere acquisities. Op basis van het blijvende groeipotentieel en een licht verbeterd waarderingsmodel verhoogt hij het koersdoel, aldus KBC Securities-analist Wim Hoste.

Recticel?

Het Belgische Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Overname van Isopanel versterkt downstreamactiviteiten

Recticel kondigde de overname aan van de Belgische Isopanel Group, een specialist in de installatie van geïsoleerde panelen voor hygiënische koelopslag en isotherme oplossingen voor industriële gebouwen. Isopanel richt zich voornamelijk op de voedings- en farmaceutische sector.

De acquisitie gebeurt via de joint venture Reclar, waarin Recticel een belang van 76 procent aanhoudt en die de aandelen van Miclar en gelieerde entiteiten beheert. Met deze stap breidt Recticel zijn positie verder uit in de waardeketen van geïsoleerde panelen, een segment dat centraal staat in de groeistrategie van de groep.

Aantrekkelijke waardering en beperkte impact op balans

Isopanel zal naar verwachting in 2026 een omzet genereren tussen 20,5 miljoen euro en 23,5 miljoen euro, met een EBITDA van 3,5 miljoen euro tot 4,0 miljoen euro. De ondernemingswaarde van de transactie, inclusief earn-outs, is vastgesteld op maximaal 16,5 miljoen euro.

Dit impliceert een EV/EBITDA-multiple van 4,1x tot 4,7x voor 2026, wat volgens de analist een aantrekkelijke waardering is voor een downstreamactiviteit. De transactie werd volledig in cash gefinancierd en zal vanaf 1 juni in de consolidatie worden opgenomen.

Recticel beschikte voorafgaand aan de overname over een netto kaspositie van 27,4 miljoen euro, waardoor de balans na de transactie nog steeds solide blijft. De impact op de netto financiële positie blijft dan ook beperkt.

Synergieën en vooruitzichten voor verdere acquisities

De overname biedt volgens Recticel operationele synergieën met de bestaande Insulated Panels-activiteiten, waaronder Trimo, Rex en Miclar. Hoewel deze synergieën niet gekwantificeerd werden, verwacht de analist dat ze op termijn waarde zullen creëren door efficiëntieverbeteringen en schaalvoordelen.

Daarnaast benadrukt Wim dat Recticel nog over aanzienlijke financiële slagkracht beschikt voor bijkomende overnames. Hij verwacht dat de groep actief zal blijven zoeken naar middelgrote acquisities, voornamelijk binnen de markt van geïsoleerde panelen, om haar groeistrategie te versnellen.

Versnelling in volumes en orderboeken

Bij de recente trading update over het eerste kwartaal meldde Recticel een duidelijke versnelling van volumes en orderboeken. Volgens de analist lijkt deze trend deels gedreven door klanten die vooruit bestellen in anticipatie op aanzienlijke prijsstijgingen.

Hoewel dit een tijdelijke component kan bevatten, onderstreept het volgens hem wel de aantrekkende marktdynamiek waarin Recticel actief is, wat ondersteunend blijft voor het groeiprofiel van de onderneming.

Impact op winstverwachtingen

Wim heeft zijn winstmodel aangepast naar aanleiding van de transactie. Voor 2026 voegt hij ongeveer 2 miljoen euro EBITDA toe aan zijn prognoses, rekening houdend met zeven maanden consolidatie. Voor 2027 wordt een bijkomende bijdrage van ongeveer 4 miljoen euro verwacht.

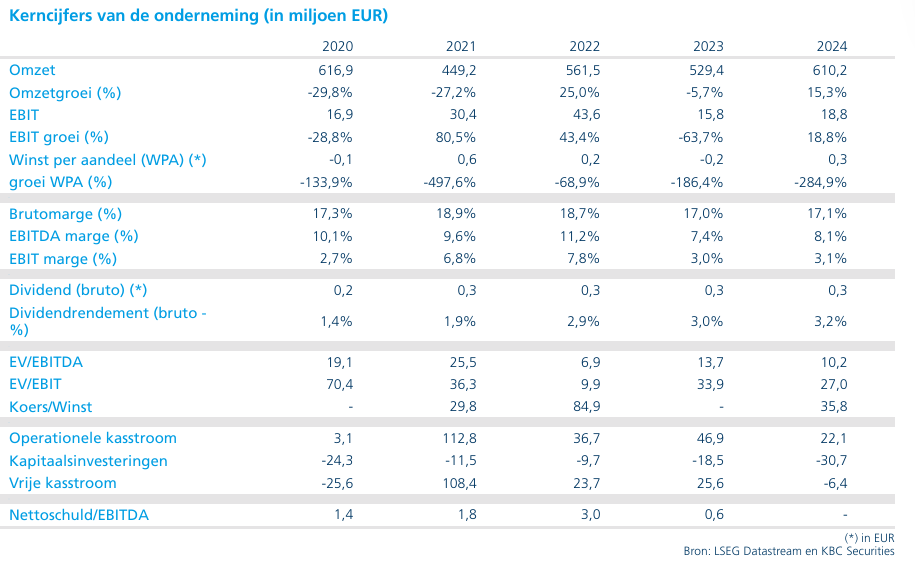

Op langere termijn mikt Recticel op een EBITDA van meer dan 100 miljoen euro tegen 2030, gedreven door een combinatie van organische groei en overnames. De analist verwacht dat de groep met zijn huidige strategie dicht in de buurt zal komen van deze doelstelling, met een geschatte aangepaste EBITDA van 97,8 miljoen euro in 2030.

KBC Securities over Recticel

De KBC Securities-analist blijft positief over het groeiverhaal van Recticel, dat zowel inzet op interne expansie als gerichte acquisities binnen de markt van geïsoleerde panelen. Hij waardeert de strategische stappen die de groep zet en ziet bijkomende opportuniteiten voor waardecreatie via verdere consolidatie in het segment.

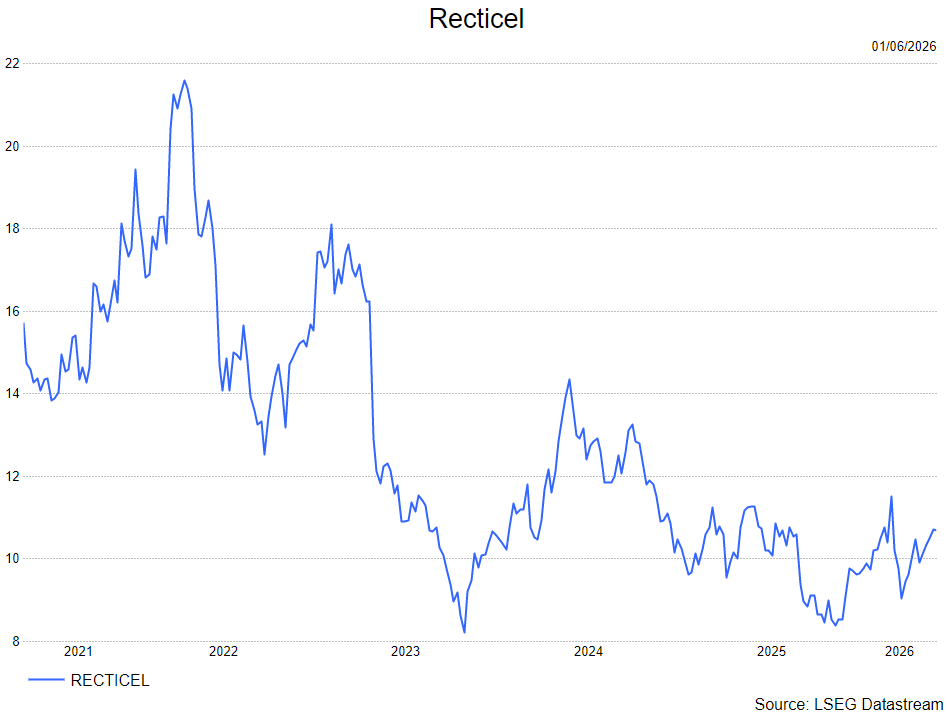

Op basis van een geactualiseerd DCF-model verhoogt Wim het koersdoel van 11 euro naar 12 euro en behoudt hij zijn opbouwen--aanbeveling.