vr. 16 feb 2024

In de Verenigde Staten loop het resultatenseizoen (vierde kwartaal 2023) stilaan op zijn einde (83,7% van de bedrijven uit de S&P500 rapporteerden). In Europa zijn we ongeveer halverwege.

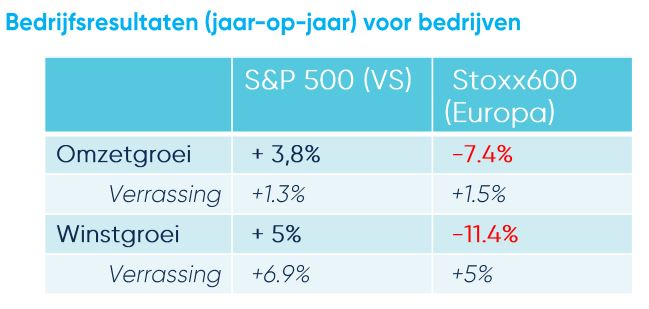

In de tabel hieronder zie je dat de omzet in de VS groeide met ongeveer 4% wat de verwachtingen overtrof met 1,3%. Die sterke omzetgroei is er dankzij een sterke economische groei. In Europa, waar het economisch momenteel minder gaat, was er een omzetdaling van 7,4% en dat was slechter dan verwacht.

De winstgroei verraste de markten nog meer in de VS. Er was een groei van 5% (wat 6,9% beter was dan verwacht). Finaal gaat dit cijfer wellicht nog hoger uitkomen als alle resultaten gepubliceerd zijn). In Europa is geen sprake meer van groei, integendeel, er was een winstdaling met maar liefst 11.4, wat opnieuw veel slechter was dan verwacht.

Bron : Bloomberg

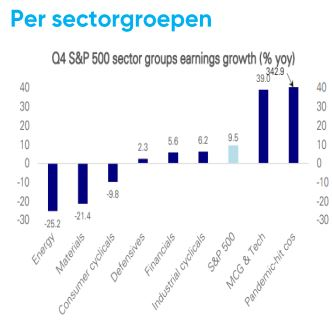

Zoemen we even in dan is het duidelijk dat de sterke winstgroei te zien is in de technologiesector. Dit is de reden dat de VS zo sterk presteert. De zogenaamde magnificent seven (Microsoft, Apple, Alphabet, Amazon, Nvidia, Meta en Tesla) presteren uitzonderlijk goed en zorgen eigenlijk voor een vertekend beeld. Europa heeft veel minder technologiebedrijven (SAP, ASML, ASMI,...) waardoor er een winstval is.

Bron : Deutsche Bank

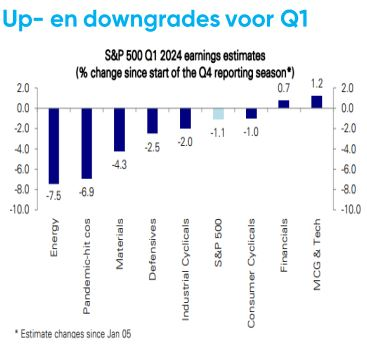

Bekijken we tenslotte de op- en afwaarderingen (upgrades en downgrades) dan merken we dat er bij de technologiebedrijven heel wat opwaarderingen zijn, net als bij de financiële aandelen. De defensieve en cyclische bedrijven krijgen de meeste afwaarderingen te verwerken.

Bron : Deutsche Bank