ma. 26 jan 2026

Ryanair presenteerde derdekwartaalcijfers die netjes binnen de verwachtingen lagen en bevestigt daarmee opnieuw zijn sterke positie binnen de Europese luchtvaartsector. Hogere ticketprijzen en aanhoudende capaciteitsbeperkingen ondersteunen de resultaten, ondanks een fors lagere nettowinst door een eenmalige provisie. Toch blijft voorzichtigheid geboden, gezien het cyclische karakter van de sector, aldus KBC Securities‑analist Tom Noyens.

Ryanair?

Het Ierse Ryanair is de grootste lagekostenmaatschappij in Europa met een vloot van 517 vliegtuigen. Ryanair blijft trouw aan zijn strategie om lage tarieven aan te rekenen die aangevuld kunnen worden met duurdere 'extra' diensten.

Resultaten in lijn met de verwachtingen

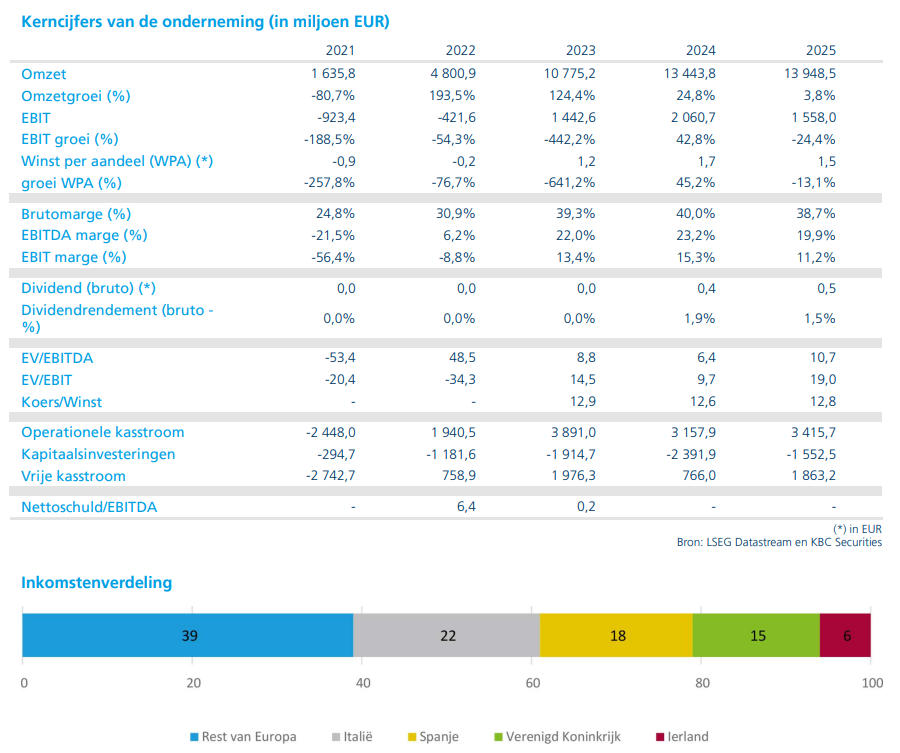

Ryanair publiceerde de resultaten voor het derde kwartaal van zijn gebroken boekjaar, die grotendeels in lijn lagen met de marktverwachtingen. De bezettingsgraad van de vluchten kwam uit op 92 procent, iets onder de verwachte 92,6 procent. In totaal vervoerde de luchtvaartmaatschappij 47,5 miljoen passagiers, een stijging met 5,8 procent tegenover dezelfde periode vorig jaar.

De omzet bedroeg 3,21 miljard euro, wat neerkomt op een groei van 8,4 procent op jaarbasis. Die stijging werd onder meer ondersteund door hogere ticketprijzen: de gemiddelde opbrengst per ticket kwam uit op 44 euro, een toename van 4 procent ten opzichte van vorig jaar.

Lage winst vooral gevolg van eenmalige provisie

De nettowinst voor het kwartaal bedroeg 30 miljoen euro, een daling van 80 procent op jaarbasis. Volgens Tom Noyens geeft dat cijfer echter een vertekend beeld van de onderliggende prestaties.

Ryanair legde namelijk een provisie van 85 miljoen euro aan voor een mogelijke boete opgelegd door de Italiaanse mededingingsautoriteiten. Die boete houdt verband met vermeend misbruik van een dominante marktpositie. Ryanair betwist deze beschuldigingen nadrukkelijk en geeft aan er sterk van overtuigd te zijn dat de rechtbank uiteindelijk in haar voordeel zal oordelen.

Wanneer deze provisie buiten beschouwing wordt gelaten, blijken de operationele prestaties volgens de analist opnieuw boven de verwachtingen uit te komen.

Structurele capaciteitskrapte ondersteunt prijzen

Ook naar de toekomst toe ziet Ryanair gunstige structurele trends. De maatschappij verwacht dat de capaciteitsproblemen op korteafstandsvluchtenminstens tot 2030 zullen aanhouden. Die situatie is het gevolg van aanhoudende moeilijkheden bij zowel Airbus als Boeing om hun vliegtuigproductie voldoende op te schalen.

Die beperkte capaciteit zorgt er volgens Tom Noyens voor dat luchtvaartmaatschappijen met een sterke kostenpositie, zoals Ryanair, in een gunstige positie blijven om hogere ticketprijzen door te rekenen.

Vooruitzichten voor 2026 opwaarts herzien

Voor het fiscale jaar 2026 (gebroken boekjaar) verwacht Ryanair een nettowinst tussen 2,13 miljard en 2,23 miljard euro. Die vooruitzichten worden ondersteund door ticketprijzen die naar verwachting ongeveer 7 procent hoger zullen uitkomen dan eerder aangenomen.

De combinatie van stevige vraag en een beperkt aanbod zorgt er volgens de analist voor dat Ryanair de komende jaren blijft profiteren van het huidige marktklimaat.

Sterk gepositioneerd tegenover Europese concurrenten

Volgens Tom Noyens toont Ryanair met deze resultaten opnieuw zijn structurele sterktes, zeker in vergelijking met andere Europese luchtvaartmaatschappijen. De groep profiteert van een uiterst competitief kostenmodel en weet daardoor marktaandeel te behouden en uit te breiden, zelfs in een uitdagende macro‑economische context.

De vraag of een marktaandeel van ongeveer 30 procent daadwerkelijk kan worden beschouwd als een dominante positie, laat de analist bewust over aan de rechtbank. Hij acht het echter minder waarschijnlijk dat de volledige boete van 255 tot 256 miljoen euro effectief zal worden opgelegd.

Positieve trends houden langer aan dan verwacht

Ryanair blijft profiteren van trends die volgens de analist langer aanhouden dan aanvankelijk werd verwacht. Dat geldt zowel aan de vraagzijde, waar consumenten vaker reizen en bereid zijn hogere ticketprijzen te betalen, als aan de aanbodzijde, waar nieuwe vliegtuigen door productieproblemen langer op zich laten wachten.

Die combinatie zorgt ervoor dat de huidige sterke cyclus in de luchtvaartsector al langer duurt dan eerder aangenomen.

Cyclische voorzichtigheid blijft aangewezen

Ondanks de duidelijke rugwind waarschuwt Tom Noyens voor overenthousiasme. De luchtvaartsector blijft uitgesproken cyclisch, waardoor de vraag altijd blijft hoe lang een periode van sterke winstgevendheid kan aanhouden.

Hoewel Ryanair momenteel duidelijk de wind in de zeilen heeft en zelfs symbolisch de confrontatie aangaat met figuren als Tesla‑topman Elon Musk, blijft het volgens de analist aangewezen om voorzichtig te zijn bij investeringen op cyclische piekniveaus.

KBC Securities over Ryanair

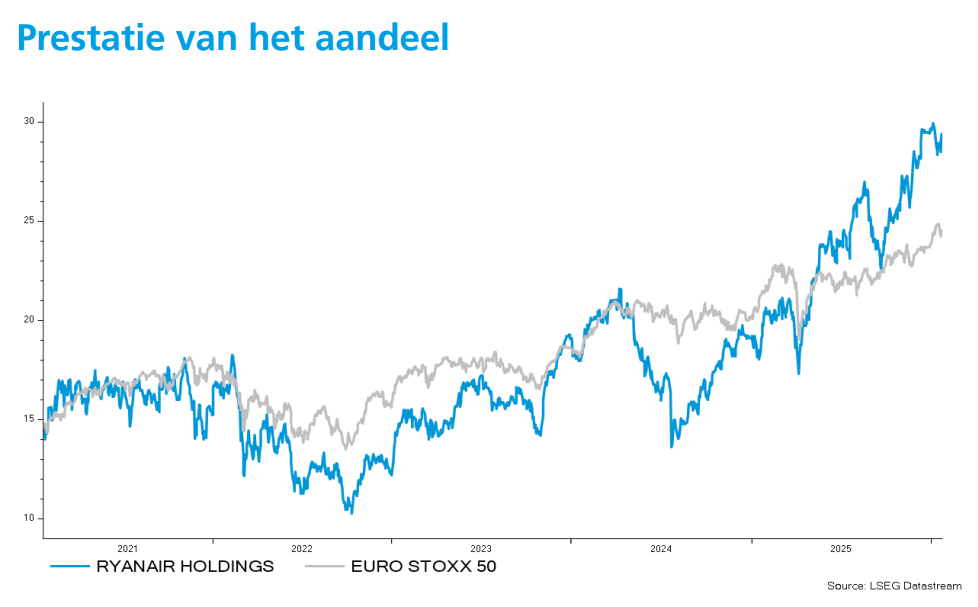

Volgens KBC Securities‑analist Tom Noyens toont Ryanair opnieuw sterke operationele prestaties en blijft het bedrijf uitstekend gepositioneerd om te profiteren van aanhoudende capaciteitskrapte en stevige reistrends. Tegelijk blijft voorzichtigheid geboden gezien het cyclische karakter van de sector en het huidige hoogtepunt in de cyclus. KBC Securities hanteert voor Ryanair een koersdoel van 24 euro en bevestigt de "Verkopen"‑aanbeveling.