ma. 6 nov 2023

16:30

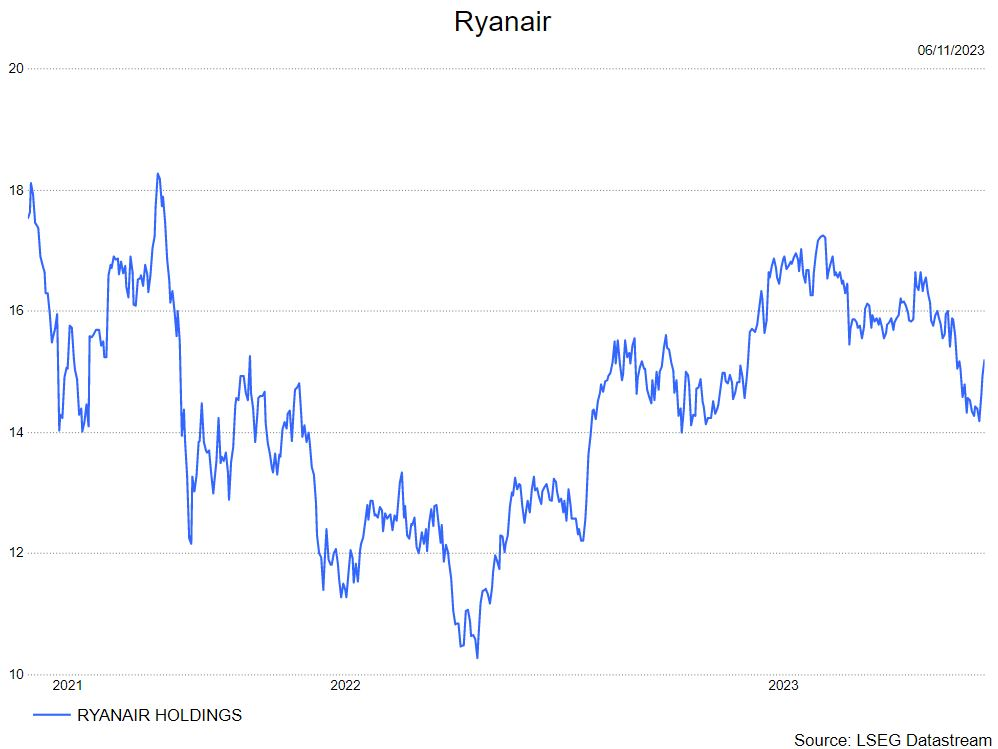

- Ryanair mocht, wegens haar gebroken boekjaar, haar tweede kwartaalcijfers aankondigen van 2024. Zonder ‘poes-pas’ kunnen we zeggen dat het indrukwekkende cijfers zijn. Hun aantal passagiers steeg op jaarbasis van 49,6 miljoen in het tweede kwartaal vorig jaar naar 55,4 miljoen dit kwartaal. Hierboven vroegen ze ook nog hogere ticketprijzen die gemiddeld 13% hoger lagen dan de gelijkaardige periode vorig jaar. Dit zorgde voor een recordomzet en winst bij Ryanair die uitkwamen op respectievelijk 4,93 biljoen euro en 1,5 biljoen euro. Beide kwamen hoger uit dan de gemiddelde analistenverwachtingen (gav).

- Het grootste nieuwsitem bij Ryanair is dat ze ‘eindelijk’ terugkeren naar een dividendenpolitiek. Ryanair is altijd zeer conservatief geweest in het uitkeren van winsten naar aandeelhouders en stelde een sterke balans voorop. Uiteraard is dit voor een luchtvaartmaatschappij een goede zet doordat ze opereren in een zeer cyclische markt met hoge toppen maar ook diepe dalen. Sinds de coronapandemie kon Ryanair hun balans zeer snel weer in orde brengen en was deze sterker geworden dan gewapend beton. Een balans waar alle andere luchtvaartmaatschappij alleen maar van kunnen dromen. Nu deze zo sterk werd, begon menig investeerder wel ongeduldig te worden om toch ook verder mee te profiteren van Ryanair’s winsten. Ryanair’s dividendaankondiging toont aan dat ze gehoor geven aan de eisen van de aandeelhouders en nu zelf ook inzien dat hun balans voldoende sterk is. Het dividend zal uitbetaald worden in twee delen van in totaal 400 miljoen euro, of 35 cent per aandeel. Naar de toekomst toe hanteren ze ook een 24% payout ratio. Dit is volgens KBC Securities een mooi zoethoudertje voor de aandeelhouders maar gezond genoeg om hun balans meer dan op orde te houden.

- In de vooruitzichten van Ryanair is het management optimistisch voor de komende wintermaanden. De groep ziet het volgende kwartaal sterke boekingen met ticketprijzen die +-15% hoger liggen dan in dezelfde periode vorig jaar. Dit stelt Ryanair in staat om vooruitzichten te geven voor 2024 (hun gebroken boekjaar). Hun winstdoelstelling is 1,85-2,05 biljoen euro, wat hoger ligt dan gav. Dit wil wel zeggen dat het komende kwartaal iets minder goed zal zijn dan vorig jaar. Dit voornamelijk door hogere kosten en ook voorzichtigheid rond de huidige spanningen in het Midden-Oosten. Maar al bij al zijn dit wel robuuste vooruitzichten.

KBC Securities over Ryanair

- Over het algemeen is de analist van KBC Securities, Tom Noyens, alleen maar positief over de resultaten van Ryanair: record halfjaarcijfers, goede vooruitzichten en de heruitgave van een dividend. Toch blijft Tom voorzichtig rond een nog steeds cyclische naam. Tom ziet problemen rond de levering van nieuwe vliegtuigen maar ook dat deze toch wel degelijk stilletjes aan op de markt komen. Verder blijft de analist voorzichtig rond de minder rooskleurige macro-economische situatie. De resultaten bewijzen des te meer dat Ryanair de best-in-class Europese luchtvaartmaatschappij is. De analist herhaalt daarom zijn thesis dat als je een luchtvaartmaatschappij in je portefeuille zou willen nemen, hij een voorkeur heeft voor Ryanair op dit moment. Toch ziet Tom niet heel veel potentieel meerin de prijs en blijft daarom bij zijn ‘Houden’-aanbeveling met een licht hoger koersdoel van 17 euro ipv 16.5EUR.