vr. 17 jul 2026

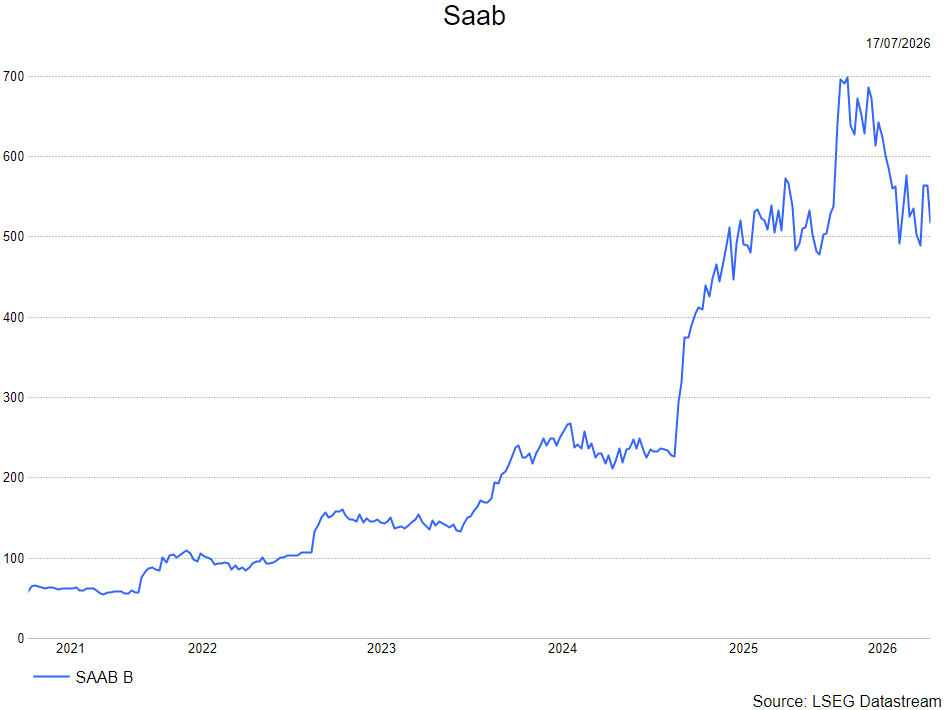

Saab heeft in het tweede kwartaal van 2026 beter gepresteerd dan verwacht, met sterke omzetgroei, hogere winstgevendheid en een recordhoog orderboek. Vooral de divisies Dynamics en Surveillance droegen bij aan de beter dan verwachte resultaten, terwijl de maritieme activiteiten werden afgeremd door extra kosten voor een Zweeds fregattenprogramma. Ondanks de sterke eerste jaarhelft houdt het management vast aan de eerder gecommuniceerde doelstellingen voor de periode 2023-2027, aldus KBC Securities-analist Andrea Gabellone.

Saab?

Saab is actief in vijf segmenten: Aeronautics, fabrikant van het Gripen gevechtsvliegtuig. Dynamics, actief in grondgevechtswapens. Surveillance, biedt commando- en controleoplossingen. Kockums, actief op het gebied van onderzeeërs, oppervlakteschepen en marinesystemen. Combitech, een bedrijf dat advies geeft op het gebied van defensietechnologie.

Sterke groei over de hele lijn

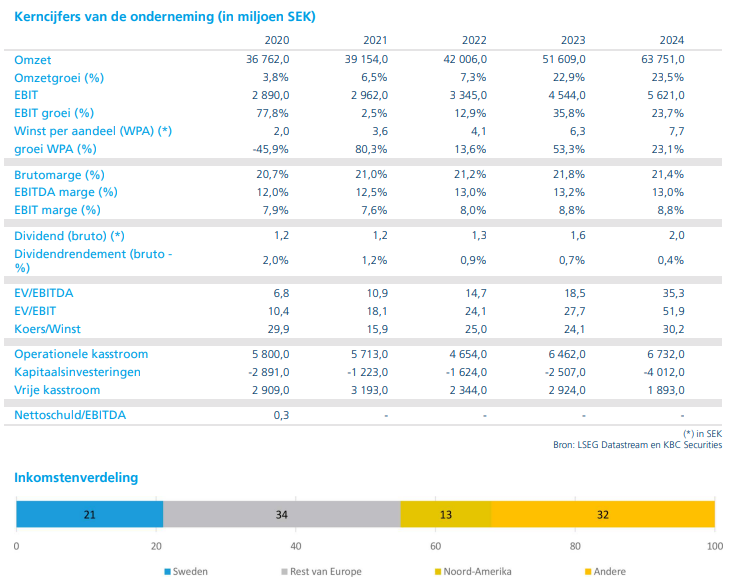

Saab leverde in het tweede kwartaal van 2026 sterke resultaten af op vrijwel alle belangrijke financiële parameters. De omzet kwam uit op 25,5 miljard SEK, wat overeenkomt met een organische groei van 29,8 procent tegenover dezelfde periode vorig jaar. Dat resultaat lag 7,5 procent boven de gemiddelde analistenverwachting (gav).

Ook op het niveau van de bedrijfswinst presteerde de Zweedse defensiegroep beter dan verwacht. De EBIT bedroeg 2,8 miljard SEK, goed voor een prestatie die 15,2 procent boven de gav lag. De winst per aandeel kwam uit op 3,98 SEK en overtrof daarmee de verwachtingen met 17,4 procent.

Dynamics en Surveillance zorgen voor winstverrassing

De belangrijkste motor achter de sterke winstontwikkeling waren de divisies Dynamics en Surveillance. Dynamics behaalde een EBIT-marge van 19,6 procent, aanzienlijk hoger dan verwacht. Ook Surveillance leverde met een EBIT-marge van 11,5 procent een duidelijke positieve verrassing af. Deze prestaties lagen ruim boven de gemiddelde analistenverwachtingen en vormden de belangrijkste verklaring voor de beter dan verwachte groepsresultaten.

De divisie Naval vormde daarentegen een uitzondering. De bedrijfswinst lag er 36 procent onder de gemiddelde analistenverwachtingen als gevolg van bijkomende kosten die verband houden met het Zweedse fregattenprogramma.

Recordhoog orderboek dankzij sterke instroom

Naast de sterke kwartaalresultaten kende Saab ook een uitzonderlijk sterke commerciële prestatie. De orderinstroom steeg in het tweede kwartaal naar 68,4 miljard SEK. Dat is een stijging van 141 procent tegenover de 28,4 miljard SEK die in dezelfde periode van 2025 werd geboekt.

Ook hier werd de gemiddelde analistenverwachting overtroffen, met een resultaat dat ongeveer 15 procent hoger lag dan verwacht.

Dankzij deze sterke instroom groeide het orderboek naar een recordniveau van 317,7 miljard SEK. Opvallend is dat inmiddels 76 procent van het orderboek afkomstig is van internationale klanten, wat de toenemende geografische spreiding van de activiteiten onderstreept.

Vooruitzichten blijven ongewijzigd

Ondanks de sterke prestaties tijdens de eerste helft van 2026 heeft het management ervoor gekozen de prognoses niet op te trekken. Saab herhaalde de doelstellingen voor de periode 2023-2027, waaronder een gemiddelde jaarlijkse organische omzetgroei van ongeveer 22 procent, een groei van het operationeel resultaat die sneller verloopt dan de omzetgroei en een cumulatieve cashconversie van ongeveer 60 procent.

Volgens het management is er nog voldoende tijd binnen de huidige doelstellingsperiode, aangezien er nog zes kwartalen resten. Een eventuele actualisering van de doelstellingen zou tegen het einde van het jaar kunnen volgen.

Beperkingen blijven vooral in de toeleveringsketen liggen

De voornaamste rem op een nog snellere groei blijft volgens het management de toeleveringsketen. Saab werkt daarom aan verschillende maatregelen om deze beperkingen op te vangen.

De groep bouwt strategische voorraden op, certificeert alternatieve leveranciers en brengt bepaalde activiteiten opnieuw intern onder. Daarmee probeert het bedrijf de afhankelijkheid van externe leveranciers te verminderen en de productiecapaciteit verder op te voeren.

KBC Securities over Saab

De KBC Securities-analist noemt de kwartaalresultaten van Saab duidelijk beter dan verwacht, met sterke prestaties op vlak van omzet, winstgevendheid en orderinstroom. Hij wijst erop dat vooral Dynamics en Surveillance de verwachtingen ruim overtroffen, terwijl het recordorderboek de sterke marktvraag bevestigt. Toch blijft hij voorzichtig over het aandeel vanuit waarderingsoogpunt. Volgens Gabellone noteert Saab momenteel tegen ongeveer 21 keer de verwachte winst per aandeel van 2027, waardoor hij binnen de Europese defensiesector de voorkeur geeft aan Leonardo. Het koersdoel bedraagt 431 SEK met een verkopen"-aanbeveling.