vr. 27 feb 2026

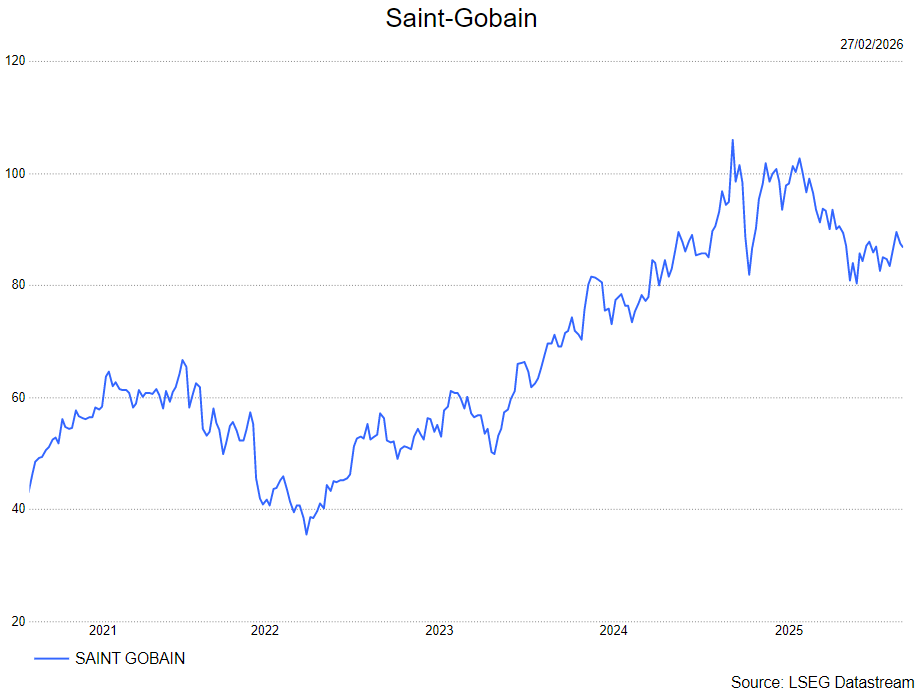

Saint‑Gobain heeft met de jaarresultaten over 2025 meerdere strategische bekommernissen weggenomen, aldus KBC Securities‑analist Andrea Gabellone, die benadrukt dat vooral de realisatie van de margedoelstelling in de Americas de geloofwaardigheid van het management versterkt. Hoewel de vooruitzichten voor de eerste jaarhelft van 2026 voorzichtig blijven door zwakke Noord‑Amerikaanse markten en weersomstandigheden, beschouwt de analist het structurele momentum als intact. Hij merkt op dat het aandeel aantrekkelijk gewaardeerd blijft, ondanks de verwachting dat beleggers eerst bewijs van verbetering willen zien vooraleer opnieuw in de sector stappen.

Saint-Gobain?

Saint-Gobain is een gigant in de wereld van bouwmaterialen en - producten en een van de grootste producenten en distributeurs ter wereld van alles wat met de bouw te maken heeft. In vrijwel alle segmenten behoort het bedrijf tot de marktleiders.

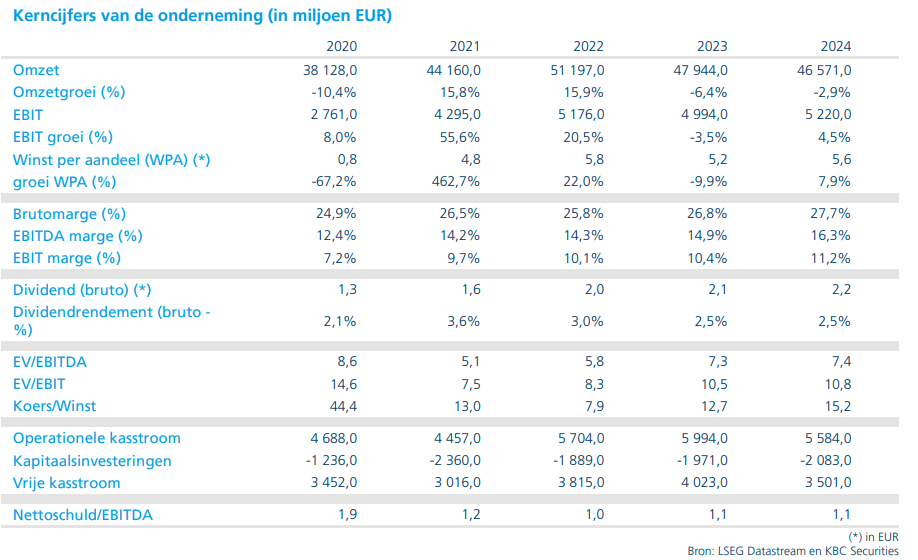

Analist Andrea Gabellone noemt het jaarresultaat van Saint‑Gobain solide. De groep realiseerde in 2025 een omzet van 46,483 miljard euro, een lichte daling van 0,2 procent op gerapporteerde basis, maar een stijging van 2,1 procent in lokale valuta. Zoals bij veel internationale bedrijven speelde negatieve wisselkoerseffecten een belangrijke rol. Op vergelijkbare basis was de omzet nagenoeg stabiel, met een herstel in de tweede jaarhelft:

- Groei in Azië‑Pacific en Latijns‑Amerika

- Terugkeer naar groei in Europa

- Duidelijke daling in Noord‑Amerika

De EBITDA‑marge bleef stabiel op 15,5 procent, wat volgens de analist een sterk resultaat is gezien de uitdagende marktomgeving. De nettoschuld/EBITDA‑ratio bleef op 1,4 keer, volledig in lijn met de verwachtingen.

Europa: eerste structurele verbetering sinds 2022

Europa boekte in de tweede jaarhelft opnieuw groei in zowel omzet als operationele winst — iets wat sinds de tweede helft van 2022 niet meer was gebeurd. De marge voor heel 2025 bleef stabiel, terwijl de tweede jaarhelft zelfs licht beter was, dankzij:

- sterke prestaties in Zuid‑Europa

- verbeterde trends in diverse andere landen

- Duitsland dat nog steeds wacht op transmissie van stimuleringsmaatregelen

Americas: margedoelstelling bevestigd ondanks tegenwind

De Americas‑marge steeg van 16,8 naar 17,2 procent op jaarbasis. Cruciaal volgens de analist: de marge in de tweede jaarhelft bleef 16,0 procent, exact zoals beloofd, ondanks dalende volumes.

Noord‑Amerika kende zwakke volumes in de segmenten waar de analist dat verwachtte:

- roofing: ‑17 procent in Q4 (na ‑18 procent in Q3), veroorzaakt door minder extreme weersomstandigheden

- interior solutions: onder druk door zwakke nieuwbouw

- industrial solutions: sterkere daling in Q4

- positieve bijdrage van construction chemicals met marktaandeelwinsten

Azië‑Pacific en opkomende markten blijven de groeimotor

Zoals in eerdere kwartalen waren Azië‑Pacific en Latijns‑Amerika de belangrijkste groei‑drivers. Het segment construction chemicals sprong er opnieuw uit met 15,9 procent groei in lokale valuta.

Vooruitzichten voor 2026: cyclisch uitdagende H1, verbetering in H2

Het management verwacht voor 2026 een EBITDA‑marge van meer dan 15 procent.

Saint‑Gobain schetst voor 2026 volgend beeld:

- Europa: geleidelijke verbetering doorheen het jaar

- Noord‑Amerika: duidelijke zwakte in de eerste helft, gevolgd door een normalisering in de tweede helft dankzij makkelijker vergelijkingsbasis

- Azië‑Pacific & Latijns‑Amerika: aanhoudende groei, gedragen door India, Zuidoost‑Azië en Mexico

Gematigde weersomstandigheden in zowel Europa als Noord‑Amerika zullen volgens de analist de dynamiek in de eerste helft beïnvloeden.

Kapitaalallocatie: hoger dividend en sterk aandeelhoudersrendement

Het bedrijf stelt voor om een dividend van 2,30 euro per aandeel uit te keren, een stijging van 4,5 procent. Daarnaast werd in 2025 voor 402 miljoen euro aan aandelen ingekocht.

Saint‑Gobain bevestigde bovendien zijn plan om 2 miljard euro aan netto‑aandeleninkopen te realiseren tussen 2026 en 2030, wat volgens de analist de sterke kapitaaldiscipline illustreert.

KBC Securities over Saint‑Gobain

De KBC Securities‑analist concludeert dat Saint‑Gobain met de resultaten over 2025 belangrijke geloofwaardigheid heeft teruggewonnen, vooral door het behalen van de margedoelstelling in de Americas ondanks een uitdagende vraagomgeving. Hoewel de analist rekening houdt met een minder dynamische start van 2026, ziet hij het structurele groeipad als intact en blijft de waardering aantrekkelijk, met een 2026E koers‑winstverhouding van 12,5 keer.

Andrea bevestigt zijn kopen-aanbeveling en koersdoel van 122 euro.