di. 17 feb 2026

Samsung Electronics?

Samsung Electronics is een van de grootste elektronicaconcerns ter wereld. De meeste naamsbekendheid geniet het bedrijf als producent van smartphones en een breed scala aan huishoudtoestellen. Het grootste deel van de winst wordt echter geboekt op de verkoop van onderdelen (chips en beeldschermen) aan andere hardware producenten.

Het aandeel Samsung is sinds begin dit jaar 53% gestegen. Sinds begin 2025 bedraagt de stijging 247%. De vraag (of het tijd is) om winst te nemen klinkt dan ook steeds luider…

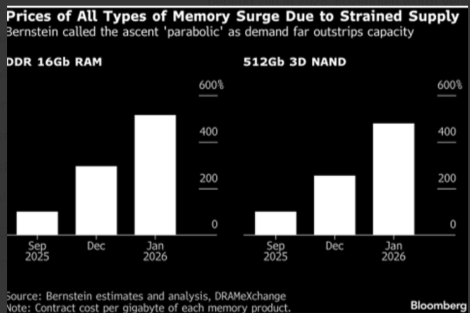

Tijdens het voorbije resultatenseizoen waarschuwden een heleboel CEO’s voor de negatieve gevolgen van het tekort aan geheugenchips, in het bijzonder DRAM. De tekorten drijven de prijskaartjes op voor alles van laptops en smartphones tot auto's en datacenters. Bovendien voorspellen sommigen dat de crisis nog erger zal worden.

De reden voor de ongezien tekorten is uiteraard de explosieve groei in de uitbouw van AI-datacenters. Deze hebben niet alleen krachtige GPU’s nodig, maar eveneens enorme hoeveelheden geheugen (chips). De vraag naar HBM (High Bandwith Memory), een soort DRAM dat specifiek geschikt is voor training en inferentie van AI-modellen, wordt verwacht dit jaar met maar liefst 70% te stijgen. Aangezien de hyperscalers in een race verwikkeld zijn om zo snel mogelijk hun datacentercapaciteit op te schalen, is hun vraag naar DRAM zeer prijsinelastisch. Daardoor moeten producenten van consumentenelektronica vechten om een slinkende voorraad geheugenchips.

Tekenend is dat Sony (geen aanbeveling) zou overwegen om het debuut van de volgende PlayStation-console uit te stellen tot 2028 of zelfs 2029. Verder verlagen Chinese smartphonemakers zoals Xiaomi en Oppo (beide geen aanbeveling) hun verkoopdoelstellingen voor 2026. "RAMmageddon" is de term die sommigen gebruiken om te beschrijven wat er op komst is.

Dat de situatie ongeëvenaard is, is duidelijk. Maar hoe lang ze zal aanhouden is voorwerp van discussie. De meeste analisten zijn het erover eens dat dit zeker tot eind dit jaar zo zal zijn.

Geheugenchipproducenten proberen hun capaciteit nu zo snel mogelijk op te schalen. Gezien de forse vraagcorrectie na Covid, stond de bouw van nieuwe fabrieken de laatste jaren evenwel op een laag pitje. En na de aanvang van de bouw van een volledig nieuwe fabriek duurt het al gauw twee jaar vooraleer de productie van start kan gaan. De groei van het aanbod zal dus relatief beperkt zijn in 2026. Bovendien wordt verwacht dat de vraag ook de komende jaren stevig zal blijven groeien.

KBC Securities over Samsung

Ondertussen zien we dat de prijsstijgingen voor DRAM (maar ook NAND) in het eerste kwartaal de verwachtingen blijven overtreffen. Dit betekent dat de winstverwachtingen voor Samsung te laag zijn. KBCS verwacht dan ook verdere opwaartse herzieningen. Tegen deze achtergrond van een geheugenchip-supercyclus wil KBCS beleggers behoeden voor het prematuur winstnemen.

Uiteraard zijn correcties in de aandelenkoers niet uit te sluiten na zo’n sterk parcours. Maar gezien het uitermate gunstige fundamentele plaatje denkt de analist van KBC Securities, Kurt Ruts, dat deze eventuele ‘dips’ aankoopkansen zullen blijken.

Kurt bevestigen de kopen-aanbeveling maar verhoogt het koersdoel van 3.000 dollar naar 3 925 dollar.