vr. 24 apr 2026

SAP rapporteerde over het eerste kwartaal van 2026 resultaten die beter uitvielen dan gevreesd, vooral dankzij een sterke kostencontrole. De cloudtransitie blijft stevig op koers, met een robuuste groei van de Current Cloud Backlog. Tegelijk klinkt het management voorzichtiger over de totale omzetgroei door geopolitieke onzekerheid, aldus KBC Securities‑analist Kurt Ruts.

Het Duitse SAP is de grootste aanbieder van applicatiesoftware voor ondernemingen. Het bedrijf ontwikkelt en verkoopt ERP-software (Enterprise Resource Planning) die (internationale) bedrijven gebruiken om onder andere hun boekhouding, personeelsbeheer, logistiek, klantenrelaties en productbeheer te organiseren én analyseren.

Betere winstgevendheid bij stabiele omzet

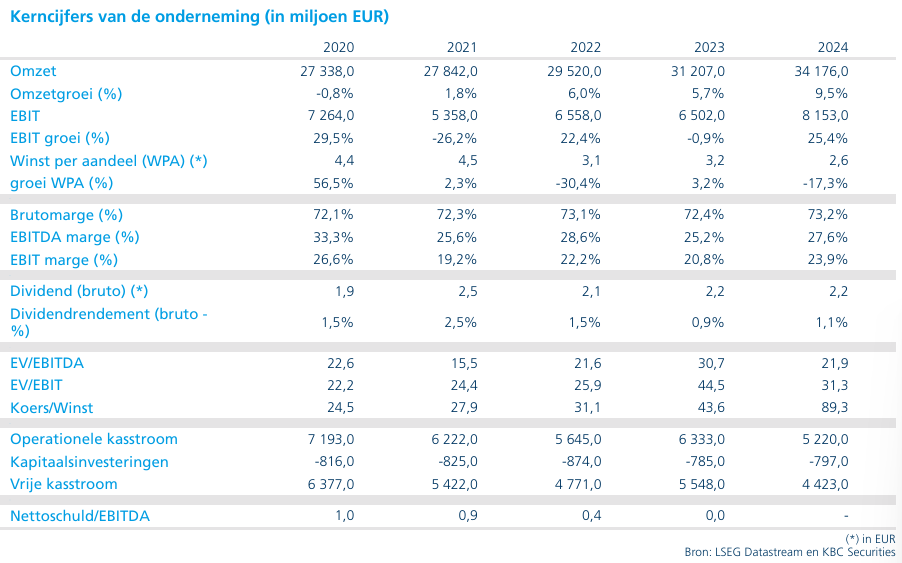

SAP realiseerde in het eerste kwartaal van 2026 een totale omzet die in lijn lag met de marktconsensus. De operationele winst (EBIT) lag daarentegen ongeveer zes procent boven de verwachtingen. Deze meevaller is volledig toe te schrijven aan een solide kostenbeheersing en operationele discipline.

Volgens Kurt toont dit aan dat SAP, ondanks een uitdagende marktomgeving voor de softwaresector, in staat blijft om winstgevendheid te beschermen en zelfs te verbeteren zonder afhankelijk te zijn van bovengemiddelde omzetgroei.

Cloudtransitie blijft kern van de strategie

SAP bevindt zich midden in de strategische transitie van een overwegend on‑premise softwaremodel naar cloudgebaseerde oplossingen. De HANA‑database vormt daarbij de technologische ruggengraat van het volledige productaanbod.

Een cruciale vooruitlopende indicator voor die cloudgroei is de Current Cloud Backlog. In het eerste kwartaal groeide deze organisch met 25 procent aan constante wisselkoersen. Dat cijfer bleef stabiel tegenover het vierde kwartaal van 2025 en lag boven de marktverwachting van 24 procent.

Volgens de analist neemt dit een belangrijke bezorgdheid bij beleggers weg, aangezien sommigen rekening hielden met een vertraging richting 23 procent. De gerealiseerde groei bevestigt dat de cloudmigratie van klanten aanhoudt.

Vooruitzichten voor 2026 grotendeels bevestigd

SAP bevestigde zijn vooruitzichten voor boekjaar 2026. Voor de clouddivisie blijft het bedrijf mikken op een omzetgroei tussen 23 en 25 procent. Daarnaast wordt een EBIT‑groei van 14 tot 18 procent verwacht.

Ook de vrije kasstroomdoelstelling wordt gehandhaafd op ongeveer 10,0 miljard euro voor het volledige jaar. Volgens Kurt Ruts bevestigt dit de hoge kasgeneratiecapaciteit van SAP, zelfs tijdens perioden van verhoogde geopolitieke en macro‑economische onzekerheid.

Voorzichtigere toon over totale omzetgroei

Door de aanhoudende oorlog in het Midden‑Oosten stelt het management zich iets voorzichtiger op wat betreft de totale omzetgroei voor 2026. Waar eerder werd uitgegaan van een versnelling van de groei, verwacht SAP nu dat de omzetgroei in 2026 eerder in lijn zal liggen met die van 2025, toen een groei van ongeveer elf procent werd gerealiseerd.

Voor 2027 blijft het management echter vertrouwen uitspreken in een herneming van de groeiversnelling. Volgens de analist wijst dit erop dat SAP de huidige voorzichtigheid beschouwt als tijdelijk en voornamelijk ingegeven door externe factoren.

Opluchting bij beleggers in moeilijke softwaresituatie

De softwaresector bevindt zich momenteel in een wat moeilijkere fase, met verhoogde aandacht voor groei‑vertragingen, waarderingen en klantenbudgetten. Tegen die achtergrond zorgden de cijfers van SAP vooral voor opluchting bij beleggers.

Volgens Kurt toont het kwartaal aan dat SAP tot de meer defensieve spelers binnen de sector behoort, met een goed zichtbare omzetbasis, sterke cloudindicatoren en strikte kostencontrole.

KBC Securities over SAP

Volgens de KBC Securities‑analist leverde SAP solide resultaten af die beter waren dan gevreesd, met een bijzonder sterke kostenbeheersing en een robuuste groei van de cloudactiviteiten. De voorzichtigere toon rond omzetgroei voor 2026 weerspiegelt vooral externe onzekerheden en verandert niets aan het langetermijnverhaal.

Kurt handhaaft daarom de Kopen‑aanbeveling voor SAP, met een koersdoel van 177 euro.