do. 26 feb 2026

Shurgard publiceerde in 2025 resultaten die boven de verwachtingen uitkwamen, met een opmerkelijke stijging van de NTA per aandeel en degelijke organische groei. Ondanks een wat voorzichtige winstvooruitblik voor 2026 blijven de onderliggende groeifundamenten intact. “Shurgard blijft een defensieve groeier in een structureel onderaanbod van opslagruimte,” aldus KBC Securities‑analist Wim Lewi.

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

Resultaten 2025: hogere winst en sterke waardestijging van de portefeuille

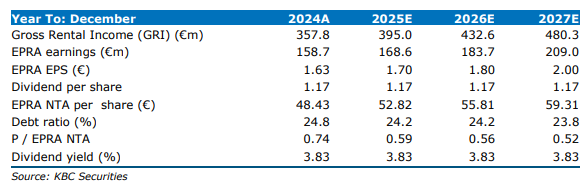

Shurgard rapporteerde in 2025 een EPRA net profit van 173,1 miljoen euro, boven de verwachting van 168,6 miljoen euro. De EPRA NTA per aandeel steeg met een indrukwekkende 10 procent tot 53,30 euro, vooral dankzij 519,5 miljoen euro aan waardestijgingen in de portefeuille. Deze herwaarderingen kwamen hoofdzakelijk uit operationele verbeteringen, niet uit dalende rendementseisen, wat volgens Wim het duurzame karakter van deze groei benadrukt. De same‑store operating revenue groeide met 3,2 procent, volledig in lijn met de sterke organische trend die het bedrijf al meerdere jaren laat zien. De aangepaste EPRA EPS bedroeg 1,74 euro, hoger dan de verwachte 1,70 euro, en kwam 1,7 procent hoger uit op jaarbasis.

Operationele prestaties: solide groei in meerdere markten

De same‑store omzetgroei per land in 2025 toont een brede verbetering:

- Duitsland: +3,5 procent

- Verenigd Koninkrijk: +1,3 procent (in GBp)

- Nederland: +4,8 procent

- Frankrijk: +2,8 procent

- Zweden: +4,3 procent (in SEK)

De same‑store occupancy in het VK bleef stabiel op 87 procent. De RevPAM (revenue per available square meter) in dezelfde stores steeg met 2,8 procent tot 290,3 euro per m². Over alle locaties samen bedroeg de bezettingsgraad 85,5 procent, een lichte daling met 1,1 procentpunt op jaarbasis, vooral door lagere occupancy in recente overnames en nieuwe ontwikkelingen. De NOI‑marge bleef uitzonderlijk sterk op 65,3 procent.

Balans en investeringen: ruime capaciteit voor verdere groei

Shurgard blijft beschikken over een bijzonder solide balans. De loan‑to‑value (LTV) daalde licht naar 23,2 procent (tegenover 23,3 procent vorig jaar). Het bedrijf investeert fors om zijn positie als marktleider te versterken. De capex‑uitgaven liggen duidelijk hoger door:

- de LnS‑overname, die het investeringsprogramma voor 2024–2026 boven 1 miljard euro duwt,

- nieuwe ontwikkelingsprojecten,

- verdere add‑on‑acquisities.

Voor 2026 verwacht Shurgard 205,6 miljoen euro aan capex voor nieuwe ontwikkelingen. Volgens Wim blijft de totale investeringsgids van 1,4 miljard euro voor 2024–2026 aan de voorzichtige kant.

Vooruitzichten voor 2026 en verder

Voor 2026 verwacht Shurgard een EPRA EPS tussen 1,70 en 1,81 euro. De KBC‑verwachting lag op 1,80 euro, dus de onderkant van de bandbreedte is voorzichtig.

Volgens de analist hangt deze voorzichtigheid samen met:

- nieuwe LnS‑acquisities die aan lage initiële bezettingsgraad en rendement (YoC%) worden toegevoegd,

- de bewuste strategie van Shurgard om via tijdelijke kortingen de bezettingsgraad jaarlijks met circa 2 procent te verhogen, ook al drukt dit de winst op korte termijn.

Voor 2027–2030 verwacht het bedrijf een jaarlijkse groei van de EPRA EPS van 6 tot 8 procent.

Investment case: defensieve groeier met schaalvoordelen

Wim wijst op een aantal sterke pijlers voor het Shurgard‑verhaal:

- Shurgard is marktleider in een structureel onderaanbod van self‑storage in Europa.

- Het bedrijf combineert schaalvoordelen met stijgende inkomsten per klant.

- De digitale transformatie verhoogt efficiëntie en winstgevendheid.

- De balans blijft licht, waardoor nieuwe acquisities en projecten mogelijk blijven.

- In het VK is de bezettingsgraad gedaald, maar discounting stimuleert toekomstige groei.

Volgens Wim blijft Shurgard ondanks de duidelijke groeiambities een defensieve waarde, met een bedrijfsmodel dat economische cycli goed doorstaat.

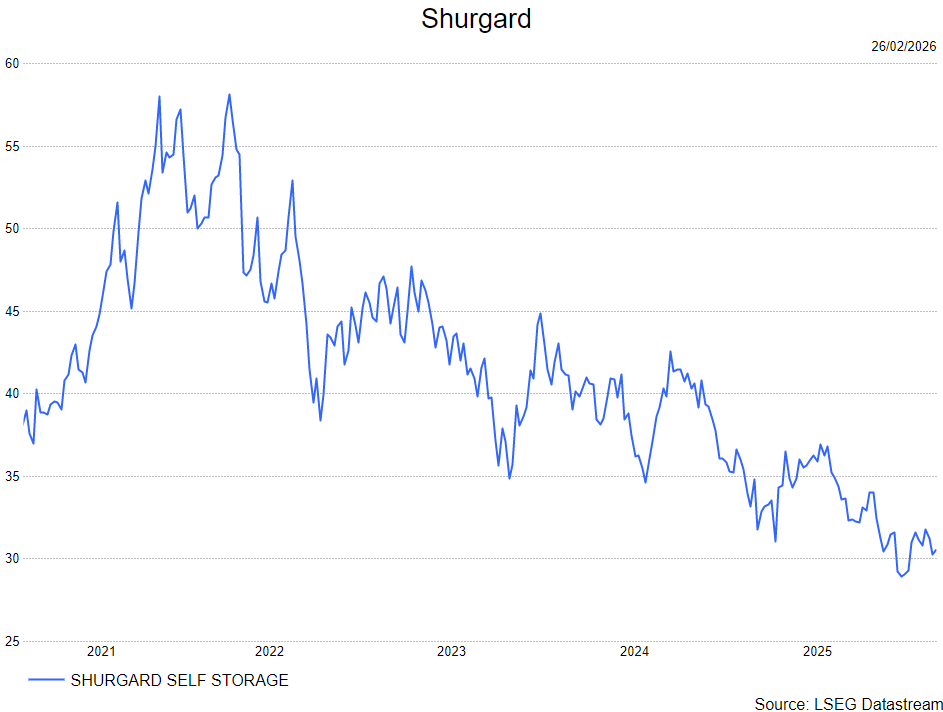

Momenteel noteert Shurgard aan een korting van circa 42 procent op zijn NTA van 53,3 euro per aandeel. Volgens de analist zou een premie/daling richting circa 10 procent korting logischer zijn gezien de structurele groei en balanssterkte.

KBC Securities over Shurgard

Volgens de KBC Securities‑analist heeft Shurgard een sterk jaar achter de rug, met robuuste organische groei, significante waardestijgingen van de portefeuille en een solide kaspositie. De analist onderstreept dat Shurgard dankzij zijn schaal, marktpositie en defensieve profiel uitstekend is gepositioneerd voor verdere winstgroei in de komende jaren.

Op basis van deze vooruitzichten hanteert Wim een koersdoel van 48 euro en bevestigt hij zijn Kopen‑aanbeveling.