wo. 4 mrt 2026

Sika heeft de cijfers over het vierde kwartaal en boekjaar 2025 gepubliceerd, en die liggen grotendeels in lijn met de vooraf meegedeelde resultaten, aldus KBC Securities‑analist Andrea Gabellone. De EBITDA over 2025 stemde overeen met de verwachtingen, terwijl het dividend per aandeel licht boven de consensus uitkwam. Volgens Andrea blijft de vooruitblik voor 2026 realistisch maar gematigd, met bescheiden groei en een gematigd vraagklimaat in de eerste helft van het jaar.

Sika?

Sika is een Zwitserse producent van geavanceerde chemicaliën die gebruikt worden in enerzijds bouwmaterialen (80% van de omzet) en anderzijds industrie/auto’s (20%). Deze geavanceerde chemicaliën zorgen voor oplossingen waar de eisen heel hoog liggen op het vlak van verlijming, afdichting, demping, versteviging en bescherming. De producten van Sika worden onder meer gebruikt om beton te versterken en waterdicht te maken.

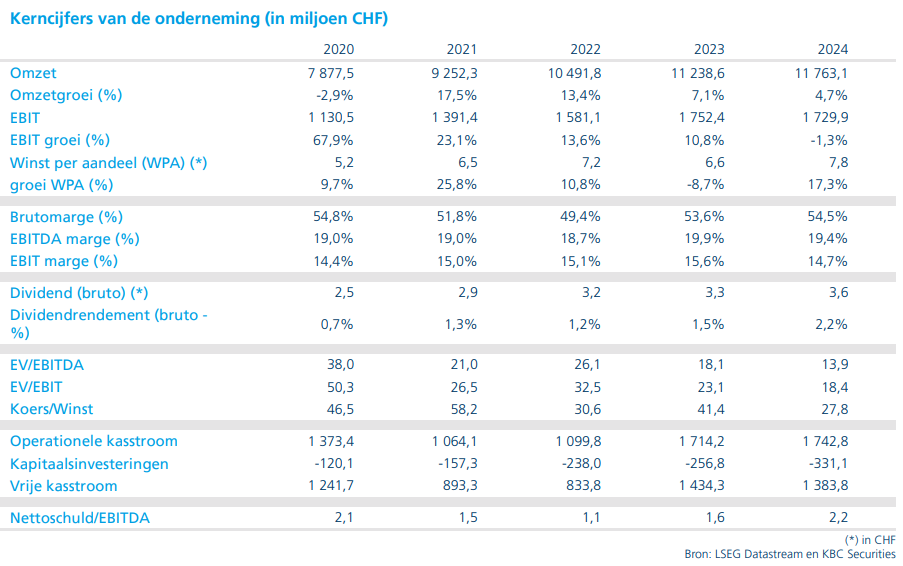

De cijfers van Sika voor 2025 bevatten weinig verrassingen, aangezien het bedrijf in januari al een groot deel van de jaarresultaten had vrijgegeven. De EBITDA bedroeg 2,06 miljard frank, vrijwel in lijn met de analistenconsensus van 2,09 miljard Zwitserse frank (CHF). Het bedrijf leverde hiermee een solide winstbijdrage in een uitdagende marktcontext.

Het dividend per aandeel kwam uit op 3,70 frank, iets boven de verwachte 3,57 CHF. De payout‑ratio bedraagt ongeveer 57 procent. Volgens de analist is de hogere uitkering vooral te danken aan een verbeterd werkkapitaalbeheer, waardoor Sika over extra financiële ruimte beschikte.

Vraagomgeving blijft zwak, met herstel pas richting tweede jaarhelft

Het management van Sika schetst een terughoudend marktbeeld. De onderliggende eindmarkten zouden in 2026 licht dalen, met name in de industriële segmenten. De eerste jaarhelft wordt naar verwachting het zwakste deel van het jaar, gevolgd door een geleidelijk herstel in de tweede helft.

Vooral in industriële eindmarkten ziet het bedrijf een lager activiteitenniveau, terwijl bouwgerelateerde segmenten een gemengder verloop kennen. Volgens Hautekeete sluit deze verwachting aan bij bredere trends in de sector, waar orderboeken beter gevuld blijven dan de onderliggende volumegroei.

Guidance 2026: gematigde groei en stabiele marges

De vooruitzichten die Sika voor 2026 formuleerde, passen binnen de verwachtingen van de markt:

- omzetgroei van 1 tot 4 procent in lokale valuta

- een EBITDA‑marge tussen 19 en 20 procent

Deze prognoses tonen dat Sika mikt op stabiliteit en lichte groei, ondanks het somberdere klimaat in sommige eindmarkten. De margeverwachting weerspiegelt een solide prijszettingsdiscipline, kostenbeheersing en de structurele schaalvoordelen waar het bedrijf op kan terugvallen.

KBC Securities over Sika

De KBC Securities‑analist oordeelt dat de resultaten van Sika voor 2025 weinig verrassingen bevatten, aangezien de kerncijfers eerder waren meegedeeld. De lichte verrassing aan de bovenkant bij het dividend en het behoud van een stevige marge tonen volgens haar dat de interne discipline van het bedrijf intact blijft, ondanks een gemengd marktklimaat. De vooruitzichten voor 2026 zijn conservatief maar geloofwaardig, met lichte omzetgroei en stabiele marges.