vr. 27 mrt 2026

De resultaten van Sofina over 2025 waren op het eerste gezicht weinig inspirerend, maar onderstrepen wel de veerkracht van het permanente kapitaalmodel in een bijzonder volatiel jaar. De netto‑actiefwaarde steeg ondanks zware wisselkoersdruk, terwijl de operationele prestaties in de portefeuille solide bleven. Dat zegt KBC Securities‑analist Livio Luyten, die Sofina dankzij een versterkte balans en focus op groeisectoren goed geplaatst ziet voor de volgende investeringscyclus.

Sofina?

Sofna is een Belgische investeringsmaatschappij die wordt gecontroleerd door de familie Boël en gevestigd is in Brussel. Activa in de portefeuille worden ondergebracht onder "Sofina Direct" of "Sofina Private Funds".

- Sofina Direct bestaat uit beursgenoteerde en private minderheidsparticipaties op lange termijn en directe investeringen in snelgroeiende ondernemingen (Sofina Growth).

- Sofina Private Funds vertegenwoordigt kapitaal dat geïnvesteerd wordt in private-equityfondsen van derden.

Netto‑actiefwaarde stijgt ondanks forse wisselkoerseffecten

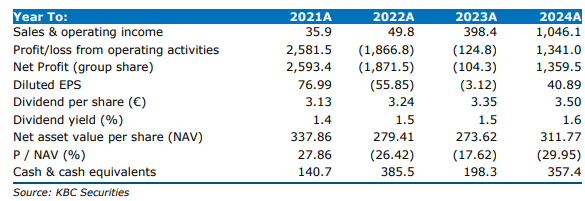

Sofina sloot 2025 af met een netto‑actiefwaarde (NAV) van 10,8 miljard euro, een stijging van 5,2 procent tegenover 10,3 miljard euro in 2024. Per aandeel kwam de NAV uit op 305,8 euro, wat licht lager is dan een jaar eerder door de kapitaalverhoging in oktober 2025. Het nettoresultaat bedroeg 113 miljoen euro, een forse daling tegenover 1,36 miljard euro in 2024, wat volgens Livio voornamelijk te verklaren is door lagere herwaarderingswinsten en aanzienlijke negatieve wisselkoerseffecten, en niet door zwakkere operationele prestaties.

De totale negatieve impact van wisselkoersen bedroeg 945 miljoen euro, waarbij ongeveer 61 procent van de blootstelling verband hield met de Amerikaanse dollar. Die sterke tegenwind woog zwaar op de gerapporteerde fair value, ondanks positieve waardecreatie op operationeel niveau in lokale munten.

Sterke balans en ruime liquiditeit

Sofina versterkte in 2025 zijn permanente kapitaalbasis met een kapitaalverhoging van 545 miljoen euro en een senior obligatie‑uitgifte van 600 miljoen euro, waarmee de looptijd van de schulden werd verlengd en de financieringsbronnen verder werden gediversifieerd. De bruto‑kaspositie liep op tot 1,7 miljard euro, wat Sofina volgens de analist aanzienlijke slagkracht geeft voor nieuwe investeringen en vervolginvesteringen.

De nettokaspositie bedroeg 430 miljoen euro, wat resulteert in een negatieve loan‑to‑value van min 4,1 procent en de balanssterkte onderstreept. Ratingbureau S&P kende Sofina in 2025 een A‑rating toe. Het bedrijf stelt een brutodividend van 3,66 euro per aandeel voor.

Actieve portefeuille‑rotatie

De investeringsactiviteit bleef hoog in 2025. Sofina investeerde in totaal 1,14 miljard euro, terwijl de desinvesteringen opliepen tot 0,85 miljard euro. Nieuwe rechtstreekse participaties werden genomen in Proeduca (onderwijs), Berry Street (gezondheidszorg), The Whole Truth (consumentengoederen) en Zhuoyu Technology (digitale toepassingen).

Tegelijkertijd werden volledige exits gerealiseerd uit GL Events en First Eagle. Daarnaast monetiseerde Sofina gedeeltelijk zijn belangen in bioMérieux, Lenskart en Opseo, wat bijdroeg aan een verdere heroriëntatie van de portefeuille.

Sofina Direct blijft waarde creëren

De portefeuille Sofina Direct, goed voor 5,6 miljard euro of 53 procent van de NAV, bleef positieve waarde creëren met een stijging van 2 procent in 2025. Volgens Tom Noyens was de operationele prestatie over de brede portefeuille solide. ByteDance blijft het enige individuele belang dat meer dan 5 procent van de NAV vertegenwoordigt.

Proeduca kwam in 2025 de top‑10 van grootste participaties binnen, terwijl Vinted profiteerde van een sterke operationele dynamiek. De portefeuille blijft goed gespreid over digitale transformatie (35 procent), retail (26 procent), onderwijs (14 procent) en gezondheidszorg (12 procent).

Private Funds profiteren van hernieuwde exitactiviteit

De portefeuille Sofina Private Funds, goed voor 4,9 miljard euro of 47 procent van de NAV, zag zijn waarde toenemen dankzij een positieve waardecreatie van 2 procent en verbeterde exitactiviteit, vooral bij AI‑gerelateerde participaties. De blootstelling blijft voornamelijk gericht op durfkapitaal (74 procent) en groeikapitaal (22 procent).

Geografisch is de portefeuille geconcentreerd in Noord‑Amerika (67 procent), Azië (23 procent) en Europa (10 procent). Sofina behoudt sterke relaties met toonaangevende fondsbeheerders zoals Sequoia, Lightspeed, HongShan, Peak XV en a16z. De resterende investeringsverplichtingen bedragen 1,3 miljard euro, wat toekomstige investeringscapaciteit ondersteunt.

Waardering en marktomgeving

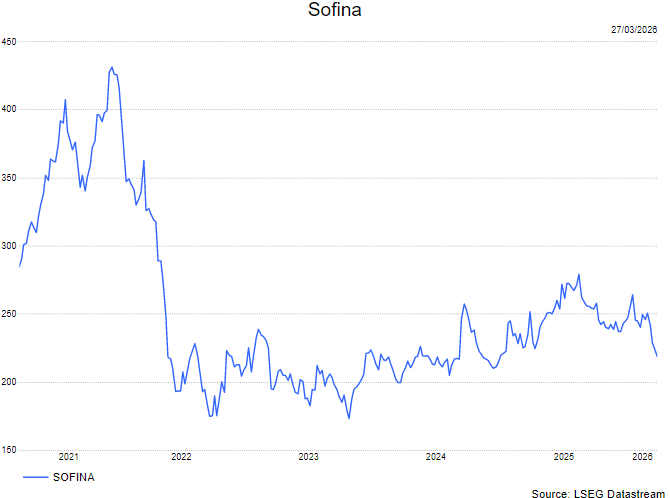

Livio blijft benchmarks zoals de NASDAQ opvolgen als een relevante indicator voor het waardecreatiepotentieel van Sofina. De korting ten opzichte van de netto‑actiefwaarde bedraagt momenteel 28,1 procent, wat historisch laag is. Tegelijkertijd merkt hij op dat de Amerikaanse dollar het jaar sterker is gestart, wat eerdere wisselkoerstegenwind mogelijk kan doen omslaan in een meewind.

KBC Securities over Sofina

Volgens de KBC Securities‑analist waren de resultaten van Sofina over 2025 weinig spectaculair, maar bevestigen ze wel de robuustheid van het permanente kapitaalmodel in een uitdagende marktomgeving. De combinatie van een sterke balans, conservatieve schuldenstructuur en gerichte blootstelling aan langetermijngroeisectoren plaatst Sofina volgens hem in een gunstige uitgangspositie voor de volgende investeringscyclus. De lage korting op de netto‑actiefwaarde en het mogelijke herstel van de Amerikaanse dollar blijven belangrijke aandachtspunten bij de verdere opvolging van het aandeel.

Livio heeft een kopen-aanbeveling en koersdoel van 315 euro.