di. 15 jul 2025

Solvay?

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei (ongeveer 8% dividendrendement) en opereert met een solide balans (1,5x leverage*).

Solvay heeft zijn winstverwachting voor 2025 verlaagd als gevolg van aanhoudend zwakke vraag en geopolitieke onzekerheid. De vrije kasstroom blijft op peil dankzij voorzichtige investeringen, maar wordt grotendeels opgeslorpt door het hoge dividend. Toch blijft het aandeel aantrekkelijk gewaardeerd, aldus KBC Securities-analist Wim Hoste, die zijn aanbeveling handhaaft.

Zwakke vraag en geopolitieke druk wegen op vooruitzichten

Solvay gaf in een persbericht aan dat de vraag in het tweede kwartaal van 2025 zwak bleef, onder meer door onzekerheid rond tarieven en geopolitieke spanningen. De orderboeken vertraagden verder, met name in de segmenten soda ash en Coatis. Volgens Wim blijft de visibiliteit laag en verwacht het bedrijf dat de marktomstandigheden ook in de tweede jaarhelft uitdagend zullen blijven.

EBITDA-raming fors neerwaarts bijgesteld

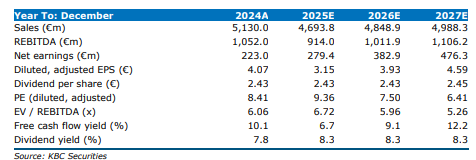

Solvay verwacht nu een onderliggende EBITDA van ongeveer 230 miljoen euro in het tweede kwartaal, inclusief een eenmalige opbrengst van circa 20 miljoen euro in Special Chem. Dat ligt onder de eerdere indicatie (‘onder het niveau van het eerste kwartaal’, dat 250 miljoen euro bedroeg). Voor heel 2025 verlaagt Solvay zijn EBITDA-verwachting van een vork van 1,0-1,05 miljard euro naar 880-930 miljoen euro — een daling van ongeveer 12% aan het midden van de vork. Deze raming gaat uit van stabiele wisselkoersen in de tweede jaarhelft.

Vrije kasstroom blijft overeind, maar dividend slorpt alles op

Ondanks de lagere winstverwachting houdt Solvay vast aan zijn vrije kasstroomdoelstelling van circa 300 miljoen euro, dankzij een voorzichtiger investeringsbeleid (capex maximaal 300 miljoen euro). Leneeuw merkt echter op dat deze kasstroom vrijwel volledig nodig is om het hoge en vastgelegde dividend van 2,43 euro per aandeel uit te keren. Dit beperkt de financiële flexibiliteit van het bedrijf.

Winstherziening tot 2028

Na de winstwaarschuwing heeft Wim zijn winstmodel aangepast. Hij verlaagt zijn EBITDA-ramingen met 8% voor 2025 (tot 914 miljoen euro), met 6% voor 2026 (tot 1.012 miljoen euro), met 4% voor 2027 (tot 1.106 miljoen euro) en met 3% voor 2028 (tot 1.184 miljoen euro). De neerwaartse bijstellingen weerspiegelen de aanhoudende marktdruk en beperkte visibiliteit.

KBC Securities over Solvay

KBC Securities-analist Wim Hoste blijft ondanks de verlaagde winstverwachting positief over Solvay, vooral dankzij de aantrekkelijke waardering en het dividendrendement van ongeveer 8%. Hij verlaagt zijn koersdoel van 38 euro naar 36 euro per aandeel, maar handhaaft zijn aanbeveling op opbouwen.