wo. 18 feb 2026

Insulet presenteerde bijzonder sterke resultaten voor het vierde kwartaal van 2025, waarbij omzet, marges en winst per aandeel boven de marktverwachtingen uitkwamen, aldus KBC Securities‑analist Andrea Gabellone. De groei werd opnieuw gedragen door Omnipod, met een opvallend sterke prestatie in de Verenigde Staten en recordaantallen nieuwe gebruikers. Daarnaast kwam de guidance voor 2026 duidelijk boven de verwachtingen van de markt binnen.

Insulet?

Insulet is een multinational die zich specialiseert in de ontwikkeling, productie en verkoop van systemen voor automatische insulinetoediening (AID) voor mensen met diabetes (T1 en T2). Het paradepaardje van het bedrijf is het Omnipod-systeem voor insulinetoediening.

Insulet rapporteerde in het vierde kwartaal een omzet van 783,8 miljoen dollar (+31,2 procent jaar‑op‑jaar; +29 procent constante valuta). De Omnipod‑omzet bedroeg 781,8 miljoen dollar, goed voor:

- +33,5 procent jaar‑op‑jaar

- +31,3 procent constante valuta

Alle belangrijke resultatenlijnen — omzet, marge en winst per aandeel — lagen boven de verwachtingen van de analisten.

Sterke organische groei in de VS neemt twijfels weg

De analist benadrukt vooral dat de organische groei van Omnipod in de Verenigde Staten circa 9 procent boven verwachting lag. Dit was een belangrijk aandachtspunt voor de markt, gezien recente zorgen rond:

- trends in Omnipod‑voorschriften bij derden (Rx)

- mogelijke impact van een concurrerende pre‑announcement

Deze sterke cijfers nemen volgens hem veel van die bezorgdheden weg. Andrea verwacht dan ook dat de aandelenkoers positief zal reageren.

Internationaal sneller dan de VS

De groei bleef gedreven door Omnipod, maar de internationale groei spurtte vooruit:

- International: +50,7 procent gerapporteerd (+41,7 procent constante valuta)

- Verenigde Staten: +28,0 procent

Deze versnelling stemt overeen met een verdere uitbreiding in Europa en een bredere wereldwijde adoptie van Automated Insulin Delivery‑systemen (AID)

Brutomarge stijgt met 40 basispunten

De brutomarge kwam uit op 72,5 procent, een stijging van 40 basispunten jaar‑op‑jaar. Daarnaast meldde Insulet een recordaantal nieuwe Omnipod‑gebruikers, een structureel positieve indicator voor toekomstige omzet.

Het management kondigde aan dat:

- 350 miljoen dollar zal worden toegevoegd aan de bestaande inkoopautorisatie

- 300 miljoen dollar daarvan reeds in het eerste kwartaal zal worden aangewend

Dit vertegenwoordigt ongeveer 2 procent van de marktkapitalisatie.

Sterke groei in 2026 verwacht

Voor 2026 geeft Insulet de volgende vooruitzichten:

- Totale omzet: +20 procent tot +22 procent (constante valuta)

- Omnipod‑omzet: +21 procent tot +23 procent (constante valuta)

- Aangepaste operationele marge: +100 basispunten jaar‑op‑jaar

- Aangepaste winst per aandeel: > +25 procent groei

Deze vooruitzichten kaderen rond de marktverwachtingen, maar tonen meerdere positieve accenten.

Vooruitzichten voor het eerste kwartaal tonen versnelling

Voor het eerste kwartaal voorziet Insulet duidelijk sterkere groei dan de markt had ingeschat:

- Totale omzetgroei: 25–27 procent (vs. ~24,3 procent consensus)

- Wereldwijde Omnipod‑groei: 28–30 procent constante valuta

→ ongeveer 300 basispunten boven consensus

KBC Securities over Insulet

Volgens de KBC Securities‑analist bevestigen de sterke vierdekwartaalprestatie en de beter‑dan‑verwachte vooruitzichten dat Insulet in uitstekende vorm verkeert. De uitzonderlijk sterke groei van Omnipod, vooral in de Verenigde Staten, neemt eerdere marktbezwaren weg en biedt een stevige basis voor verdere groei in 2026.

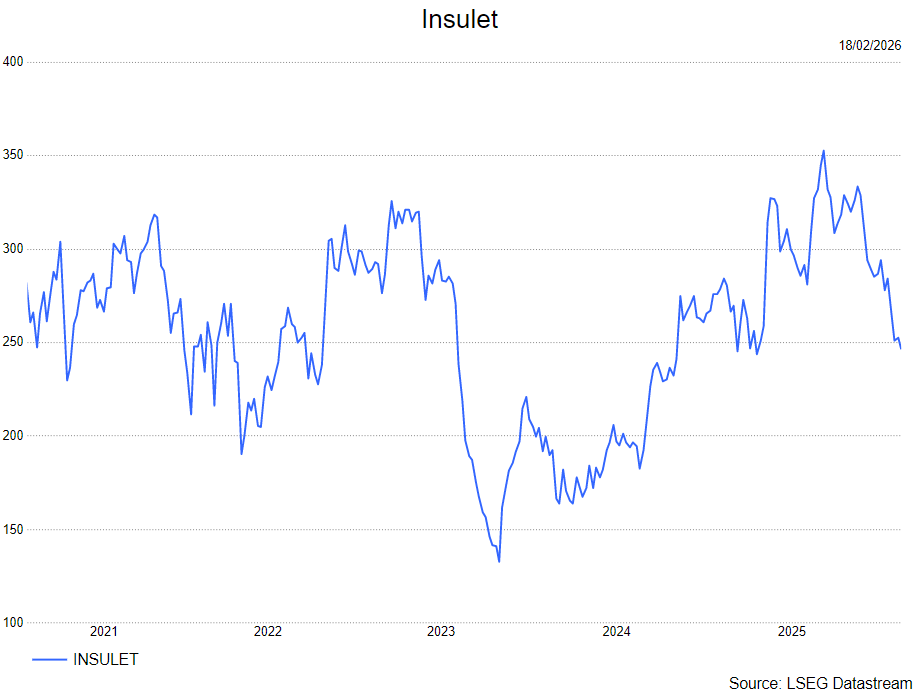

Andrea handhaaft zijn kopen‑aanbeveling en zijn koersdoel van 353 dollar.