do. 30 apr 2026

DHL Group is 2026 solide gestart met resultaten die boven de verwachtingen uitkwamen, ondanks druk op volumes en zwakkere prestaties in enkele divisies. Vooral de Express‑activiteiten bleven uitblinken en fungeerden opnieuw als duidelijke winstmotor, aldus KBC Securities‑analist Tom Noyens.

DHL?

DHL is het grootste post en pakjesbedrijf van Europa. Het bedrijf biedt gepersonaliseerde diensten aan op het vlak van goederentransport, expressdiensten en betalingen aan consumenten en bedrijven. Het concern heeft verschillende divisies waarmee het de klant naar ieders wens kan behelpen. Langs de ene kant heb je de expressdivisie die de meest snelle service garandeert met hogere marges en langs de andere kant hebben ze ook nog de 'gewone' post en pakjes divise die minder mikt op snelheid maar meer op prijs. Dankzij hun uitgebreid netwerk, voornamelijk zeer sterk tussen Europa en Azië, zijn ze een trouwe partner van veel bedrijven.

Omzet onder druk, maar winst boven verwachting

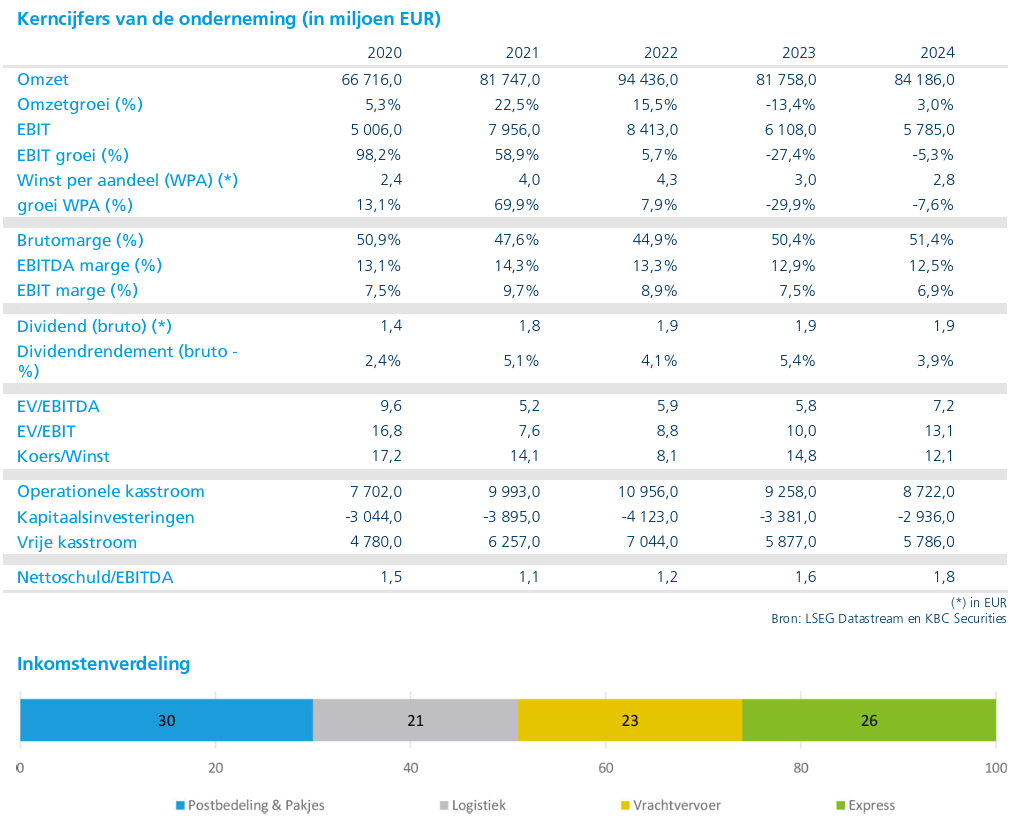

DHL Group realiseerde in het eerste kwartaal van 2026 een omzet van 20,4 miljard euro, een daling van 2 procent op jaarbasis, grotendeels in lijn met de marktverwachtingen. Achter dit cijfer ging echter een uiteenlopend beeld schuil tussen de verschillende divisies.

De EBIT (bedrijfswinst) steeg daarentegen met 8 procent tot 1,48 miljard euro, wat ongeveer 8 procent boven de verwachtingen lag. Volgens Tom Noyens toont dit aan dat DHL er ondanks een moeilijke volumemarkt in slaagt om winstgroei te realiseren via kostencontrole en een gunstigere productmix.

Express blijft absolute winstmotor

De Express‑divisie was opnieuw de uitgesproken uitblinker. Hoewel het aantal Express‑zendingen met 6 procent daalde, nam het vervoerde gewicht slechts met 2 procent af. Dat wijst op een verbeterde volumemix en hogere opbrengsten per zending.

Dankzij doorgedreven kostenbesparingen, netwerkoptimalisatie en de vernieuwing van de vloot steeg de EBIT binnen Express met 21 procent, terwijl de marge opliep tot 13,3 procent. Volgens Tom Noyens bevestigt dit dat Express structureel sterker wordt en dat het zelfhulpprogramma hier duidelijk begint te renderen.

Zwakker beeld bij Global Forwarding en eCommerce

Niet alle divisies presteerden even sterk. Global Forwarding en eCommerce bleven achter bij de verwachtingen. In Global Forwarding bleef de winstgevendheid onder druk door lagere conversiemarges en aanhoudende prijsdruk.

De eCommerce‑activiteiten hadden tijdelijk last van herstructureringen en desinvesteringen, wat woog op de resultaten. De divisie Supply Chain presteerde daarentegen grotendeels in lijn met de verwachtingen en bood enige stabiliteit binnen het geheel.

Sterke vrije kasstroom ondersteunt balans

Een duidelijk positief element was de vrije kasstroom, die uitkwam op 1,2 miljard euro. Dit werd onder meer ondersteund door gunstige werkkapitaalbewegingen. Volgens Tom Noyens onderstreept dit de soliditeit van het financiële profiel van DHL, zelfs in een context van volatiele volumes.

Outlook bevestigd ondanks sterke start

Ondanks de beter dan verwachte resultaten bevestigde het management zijn EBIT‑doelstelling voor 2026 van meer dan 6,2 miljard euro. Dat wijst volgens de analist op een voorzichtige aanpak, waarbij rekening wordt gehouden met de blijvende onzekerheid in de macro‑omgeving.

Geopolitieke spanningen en verstoringen in de luchtvracht kunnen op korte termijn de prijzen ondersteunen, maar vormen tegelijk een risico voor de onderliggende vraag later in het jaar.

Kwalitatieve speler, maar opwaarts potentieel beperkter

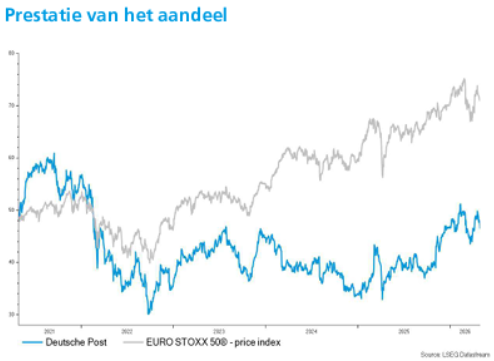

Volgens Tom Noyens blijft DHL een kwalitatieve speler met duidelijke competitieve voordelen, vooral dankzij zijn schaal, netwerk en sterke positie in Express. Na de recente koersoploop acht hij het opwaarts potentieel echter beperkter, en meer afhankelijk van verdere margestijgingen binnen Express. Tegelijk blijven de zwakkere trends in Global Forwarding en eCommerce aandachtspunten.

KBC Securities over DHL Group

Volgens KBC Securities‑analist Tom Noyens bevestigen de resultaten dat DHL zijn zelfhulpprogramma succesvol begint te verzilveren, met Express als duidelijke winstmotor. De combinatie van kostencontrole, hogere opbrengsten per zending en een betere volumemix maakt winstgroei mogelijk, zelfs bij dalende volumes.

Tegelijk zorgen macro‑onzekerheid en zwakkere prestaties in bepaalde divisies voor een gematigder vooruitzicht. KBC Securities behoudt daarom de “Houden”-aanbeveling met een koersdoel van 47 euro.