vr. 6 feb 2026

*Vrije kasstroom (free cash flow, FCF) is het geld dat een bedrijf overhoudt nadat het zijn dagelijkse werking én noodzakelijke investeringen heeft betaald. Het is dus het “vrije” geld waarover het bedrijf kan beschikken.

Sterke cijfers over 2025 in alle activiteiten

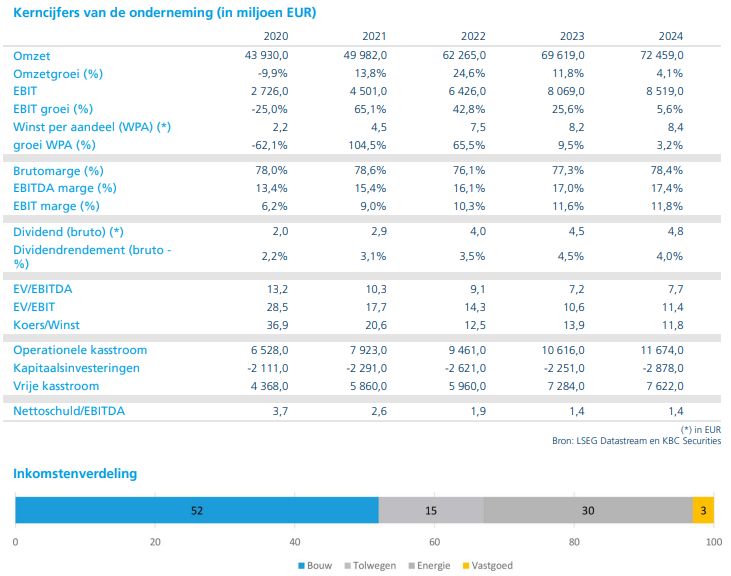

VINCI realiseerde in 2025 een omzet van 74,6 miljard euro, goed voor een groei van 4 procent op jaarbasis. Het bedrijf benadrukte daarbij dat de bedrijfswinst* (EBIT) toenam in alle drie de kernactiviteiten: Concessions, Energy Solutions en Construction. Volgens Andrea Gabellone wijst dat op een brede operationele verbetering, gedragen door meerdere pijlers binnen de groep.

*EBIT (bedrijfswinst) = de winst die een bedrijf haalt uit zijn kernactiviteiten, vóór interesten en belastingen, maar ná afschrijvingen.

De nettowinst* kwam uit op 4,90 miljard euro, tegenover 4,86 miljard euro een jaar eerder, wat neerkomt op een stijging met ongeveer 0,8 procent. Gecorrigeerd voor een uitzonderlijke belastingbijdrage zou de nettowinst zelfs met 10 procent zijn gestegen, wat de onderliggende winstgroei duidelijk sterker maakt.

*De nettowinst is de winst die een bedrijf overhoudt nadat álle kosten zijn betaald, inclusief interesten, belastingen en uitzonderlijke posten. Het is dus de onderste regel van de resultatenrekening.

Vrije kasstroom springt eruit

De echte blikvanger in de cijfers is volgens de analist de kasstroomgeneratie. VINCI boekte in 2025 een recordvrije kasstroom van 7,0 miljard euro. Tegelijk daalde de netto financiële schuld met 1,3 miljard euro. Die verbetering is onder meer te danken aan een efficiëntere inning van openstaande vorderingen.

Volgens Andrea Gabellone onderstreept dit dat de groei in 2025 niet alleen kwantitatief was, maar ook kwalitatief. De stijgende resultaten gingen immers gepaard met een duidelijke versterking van de balans en een robuuste kasstroom.

Dividendverhoging bevestigt vertrouwen

VINCI stelt voor om over 2025 een dividend van 5,00 euro per aandeel uit te keren. Dat is een verhoging met 0,25 euro ten opzichte van 2024 en komt overeen met een uitkeringsratio van 58 procent.

Dat niveau ligt boven de gemiddelde analistenverwachting voor 2026 en 2027, die rond 56 procent schommelt. Bovendien ligt het dividend al dicht bij de middellangetermijndoelstelling van 60 procent, wat volgens de analist een duidelijk positief signaal is voor aandeelhouders.

Focus op kwaliteitsgroei en rendement

In zijn commentaar benadrukte het management dat 2025 niet enkel een jaar van groei was, maar vooral van kwaliteitsvolle groei. De omzetstijging ging gepaard met hogere operationele winsten, wat wijst op een betere rendabiliteit van de activiteiten.

Andrea Gabellone ziet hierin een bevestiging dat VINCI erin slaagt om groei te combineren met discipline in kapitaalinzet, een belangrijk aandachtspunt in kapitaalintensieve sectoren zoals infrastructuur en concessies.

Strategische portefeuilleoefening in voorbereiding

Voor 2026 verwacht VINCI verdere groei van zowel omzet als resultaten. Volgens de analist is echter vooral de strategische boodschap interessant, eerder dan de concrete cijfers. Het bedrijf kondigde aan dat het in alle drie de activiteiten een grondige evaluatie van de portefeuille uitvoert.

Afhankelijk van de uitkomsten kan VINCI beslissen om:

- zijn participaties in bepaalde activa te vergroten, of

- andere activiteiten af te stoten

Dat alles met als expliciet doel om het rendement op het geïnvesteerde kapitaal te verbeteren en meer duidelijkheid te scheppen in de activiteitenstructuur. Volgens Andrea Gabellone wijst dit op een verhoogde focus op waardecreatie en kapitaaldiscipline.

KBC Securities over VINCI

Volgens KBC Securities‑analist Andrea Gabellone tonen de resultaten over 2025 aan dat VINCI sterke operationele prestaties weet te combineren met een uitzonderlijke kasstroom en een stijgend dividend. De aangekondigde portefeuilleoefening moet verdere waardecreatie ondersteunen en het rendement verhogen. Hij handhaaft daarom de “Kopen”‑aanbeveling voor het aandeel, met een koersdoel van 132 euro.