wo. 15 jul 2026

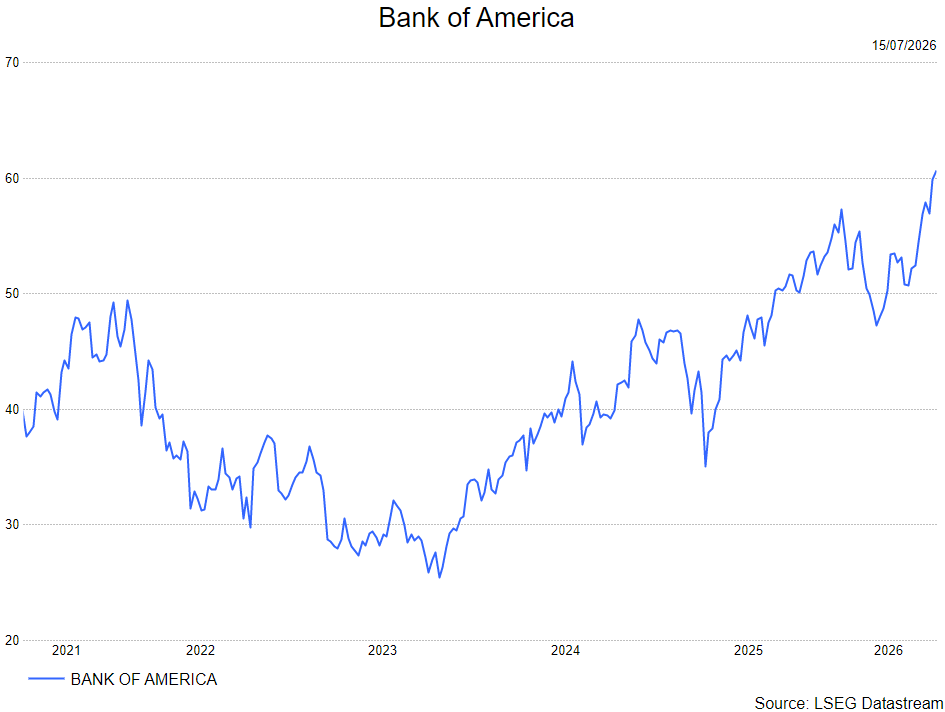

.Bank of America heeft in het tweede kwartaal van 2026 beter gepresteerd dan verwacht, gedreven door uitzonderlijk sterke resultaten in de handels- en investeringsbankactiviteiten. De bank zag de inkomsten uit aandelenhandel, vermogensbeheer en investment banking fors stijgen, terwijl ook de Amerikaanse consument veerkrachtig bleef. Dankzij de sterke prestaties verhoogt KBC Securities-analist Guglielmo Filangieri zijn koersdoel voor de bank en blijft hij positief over de verdere winstgroei.

Bank of America?

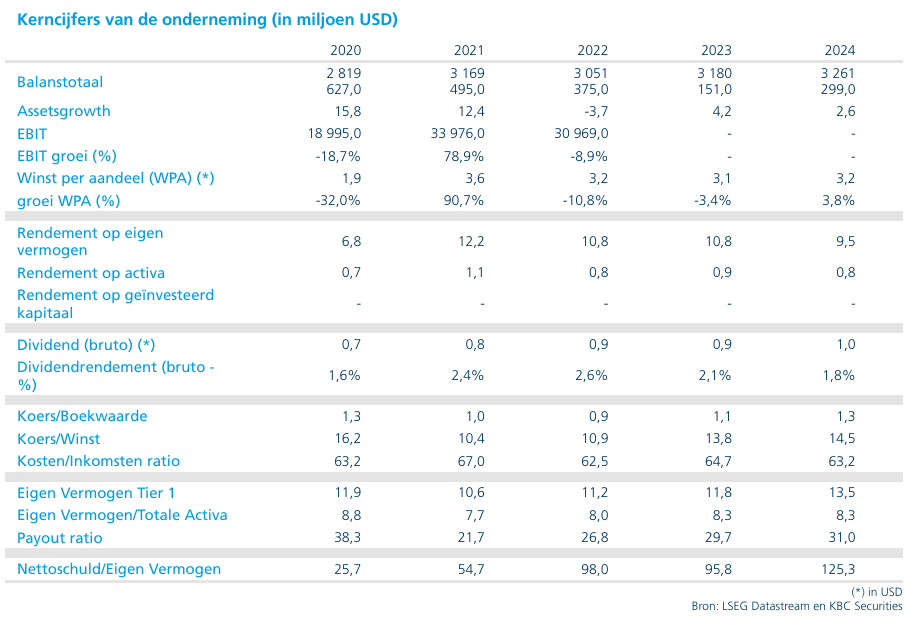

Bank of America is een Amerikaanse bankholding die, via dochterondernemingen, actief is in meer dan 35 landen. Met een balanstotaal van meer dan 3.000 miljard dollar, is het de 2de grootste Amerikaanse bank. De activiteiten van Bank of America worden opgedeeld in 4 bedrijfssegmenten: Consumer Banking, Global Wealth & Investment Management, Global Banking en Global Markets.

Sterk tweede kwartaal over de hele lijn

Bank of America rapporteerde een winst per aandeel van 1,21 dollar, wat ongeveer 7% boven de gemiddelde analistenverwachting uitkwam. De netto rente-inkomsten bedroegen 16,6 miljard dollar en lagen in lijn met de verwachtingen.

De grootste positieve verrassing kwam van de kapitaalmarktactiviteiten. De totale handelsinkomsten bereikten 3,62 miljard dollar, goed voor een prestatie die ruim boven de verwachtingen lag. Daarmee sluit Bank of America aan bij de sterke resultaten die ook andere grote Amerikaanse banken de voorbije dagen rapporteerden.

Explosieve groei in aandelenhandel en investment banking

Vooral de activiteiten op de financiële markten draaiden op volle toeren. De inkomsten uit aandelenhandel stegen met 70% tegenover een jaar eerder. Daarnaast namen de inkomsten uit vermogensbeheer met 42% toe en stegen de vergoedingen uit investment banking met 50%.

Volgens Filangeire bevestigen deze cijfers dat de kapitaalmarkten momenteel een belangrijke groeimotor vormen voor de bank. Tegelijk zorgt die toenemende diversificatie van de inkomsten ervoor dat Bank of America minder afhankelijk wordt van de evolutie van de rentevoeten.

Amerikaanse consument blijft de economie ondersteunen

Ook de consumententak van de bank bleef sterke resultaten neerzetten. De groei van de consumentenuitgaven bedraagt inmiddels meer dan 6% op jaarbasis, tegenover ongeveer 5% eerder dit jaar.

Het management wees daarbij op verschillende positieve signalen. Het aantal zichtrekeningen blijft groeien, de werkloosheid blijft laag en de financiële positie van Amerikaanse gezinnen blijft gezond. Daarnaast blijft de betrokkenheid van klanten hoog. Volgens de bank zijn er dan ook weinig aanwijzingen dat consumenten momenteel onder financiële druk staan.

Kredieten en deposito's blijven groeien

De onderliggende balans van de bank blijft eveneens groeien. De gemiddelde krediet- en leaseportefeuille steeg tot 1,2 biljoen dollar, een toename van 8% tegenover een jaar eerder.

Ook de deposito's ontwikkelden zich positief. De gemiddelde deposito's kwamen uit op 957 miljard dollar. Daarmee is dit het vijfde opeenvolgende kwartaal waarin de deposito's op jaarbasis groeien.

Vooruitzichten verder opgetrokken

Door de beter dan verwachte prestaties verhoogde het management verschillende doelstellingen voor de komende kwartalen.

Voor de netto rente-inkomsten verwacht de bank nu een resultaat aan de bovenkant van de eerder aangegeven vork van 6% tot 8% groei in de tweede helft van 2026. Daarnaast werd de doelstelling voor de operationele hefboomwerking verhoogd van meer dan 200 basispunten naar 300 tot 400 basispunten.

Deze opwaartse bijstellingen wijzen volgens Filangeire op een toenemend vertrouwen van het management in de onderliggende winstgroei.

Rendabiliteit bereikt doelstellingen vroeger dan verwacht

Een belangrijke maatstaf voor de winstgevendheid van banken is het rendement op tastbaar eigen vermogen (ROTCE). Bank of America realiseerde in het tweede kwartaal al een ROTCE van 17%.

Dat niveau bevindt zich reeds binnen de middellangetermijndoelstelling van 16% tot 18%. Volgens Filangeire ligt de bank daardoor op schema om een ROTCE van 16% te behalen in 2026, ongeveer een jaar vroeger dan oorspronkelijk verwacht. Bovendien ziet hij nog ruimte voor verdere verbetering in 2027.

Waardering blijft aantrekkelijk

Ondanks de sterke koersprestatie blijft Bank of America volgens Filangeire aantrekkelijk gewaardeerd. Het aandeel noteert tegen ongeveer 1,85 keer de verwachte tastbare boekwaarde voor 2027, terwijl sectorgenoot JPMorgan wordt verhandeld aan ongeveer 2,79 keer de tastbare boekwaarde.

Volgens de analist biedt dit nog ruimte voor een verdere herwaardering. Die kan worden ondersteund door de stijgende rendabiliteit, een verwachte uitbreiding van de nettorentemarge dankzij de herprijzing van laagrenderende activa uit 2020 en 2021, veerkrachtige consumentenbestedingen, sterke kapitaalmarktactiviteiten en een verdere verbetering van de efficiëntie.

KBC Securities over Bank of America

Guglielmo Filangeire versterkt na de kwartaalresultaten zijn positieve visie op Bank of America. Volgens hem tonen de cijfers aan dat de bank erin slaagt haar inkomstenbasis verder te diversifiëren, terwijl zowel de consumententak als de kapitaalmarktactiviteiten sterk blijven presteren. De rendabiliteit ontwikkelt zich sneller dan verwacht en de waardering blijft aantrekkelijk in vergelijking met belangrijke sectorgenoten.

Daarom handhaaft hij zijn "Kopen"-aanbeveling voor Bank of America en verhoogt hij het koersdoel van 64 dollar naar 70 dollar.