wo. 30 jul 2025

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Melexis heeft in het tweede kwartaal van 2025 beter gepresteerd dan verwacht, met hogere omzet en marges dan voorzien. De chipproducent bevestigt zijn groeimomentum in China en Europa, ondanks zorgen over de sector, dixit KBC Securities-analist, Guy Sips.

Kwartaalresultaten boven verwachting

De omzet in het tweede kwartaal bedroeg 211,6 miljoen euro, wat duidelijk boven de verwachtingen lag van zowel KBC Securities (200,3 miljoen euro) als de gemiddelde analistenverwachtingen (gav) (201,9 miljoen euro). De brutowinst kwam uit op 82,6 miljoen euro, goed voor een brutomarge van 39,0%. De EBIT bedroeg 35,65 miljoen euro, wat neerkomt op een EBIT-marge van 16,8%. De nettowinst bedroeg 37,8 miljoen euro, of 0,94 euro per aandeel.

Melexis wist te profiteren van een toename in kortetermijnorders, doordat klanten hun voorraden verder afbouwden. Vooral in China en de EMEA-regio was er sprake van sequentiële groei. Binnen de toepassingen presteerden de segmenten automotive powertrain, interieurverlichting en koelingsventilatoren voor consumententoestellen en datacenters bijzonder sterk.

Design wins en productprestaties

Melexis rapporteerde dat vier van de tien belangrijkste design wins in het tweede kwartaal betrekking hadden op powertrain-toepassingen, verdeeld over verbrandingsmotoren en elektrische motoren. De overige zes design wins betroffen toepassingen zoals remsystemen en verlichting. Daarnaast ziet Melexis op lange termijn veel potentieel in de roboticasector, met groeikansen over de komende vijf tot tien jaar.

Binnen de productlijnen presteerden motor drivers, latch & switch-componenten en inductieve positiesensoren het best. De verkoop buiten de automotivesector vertegenwoordigde 12% van de totale omzet in het tweede kwartaal. Melexis lanceerde ook twee nieuwe producten voor Beyond Automotive-toepassingen en wist nieuwe business binnen te halen voor inductieve positiesensoren in geavanceerde servicerobots.

Vooruitzichten voor 2025

Voor het derde kwartaal verwacht Melexis een omzet tussen 210 en 215 miljoen euro, wat in lijn ligt met de verwachtingen van KBC Securities (210,7 miljoen euro) en gav (211,8 miljoen euro). Voor het volledige boekjaar 2025 voorziet Melexis een omzet tussen 835 en 845 miljoen euro, met een brutomarge rond 39% en een EBIT-marge van ongeveer 16%. De kapitaalinvesteringen (Capex) worden geraamd op 40 miljoen euro, een verlaging ten opzichte van de eerdere verwachting van 50 miljoen euro.

KBC Securities over Melexis

Guy beschouwt de kwartaalupdate van Melexis als een opluchting, zeker gezien de recente bezorgdheden over de vraag in China bij andere chipproducenten zoals Infineon, NXP en STMicroelectronics. De bevestiging van het groeimomentum in China en Europa, gecombineerd met sterke design wins en solide marges, onderstreept de veerkracht van Melexis.

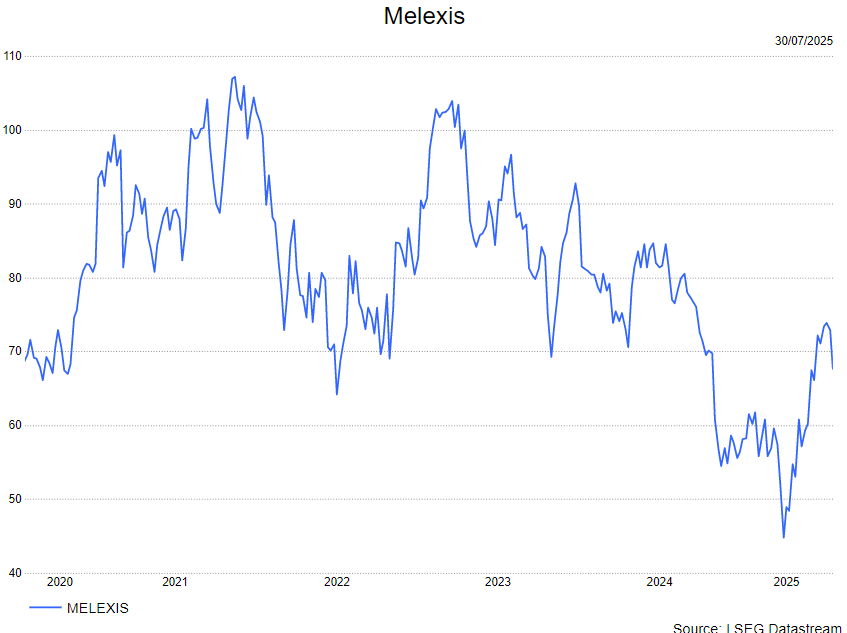

De analist handhaaft zijn opbouwen-aanbeveling voor Melexis en bevestigt het koersdoel van 78 euro.