di. 14 apr 2026

Sika?

Sika is een Zwitserse producent van geavanceerde chemicaliën die gebruikt worden in enerzijds bouwmaterialen (80% van de omzet) en anderzijds industrie/auto’s (20%). Deze geavanceerde chemicaliën zorgen voor oplossingen waar de eisen heel hoog liggen op het vlak van verlijming, afdichting, demping, versteviging en bescherming. De producten van Sika worden onder meer gebruikt om beton te versterken en waterdicht te maken.

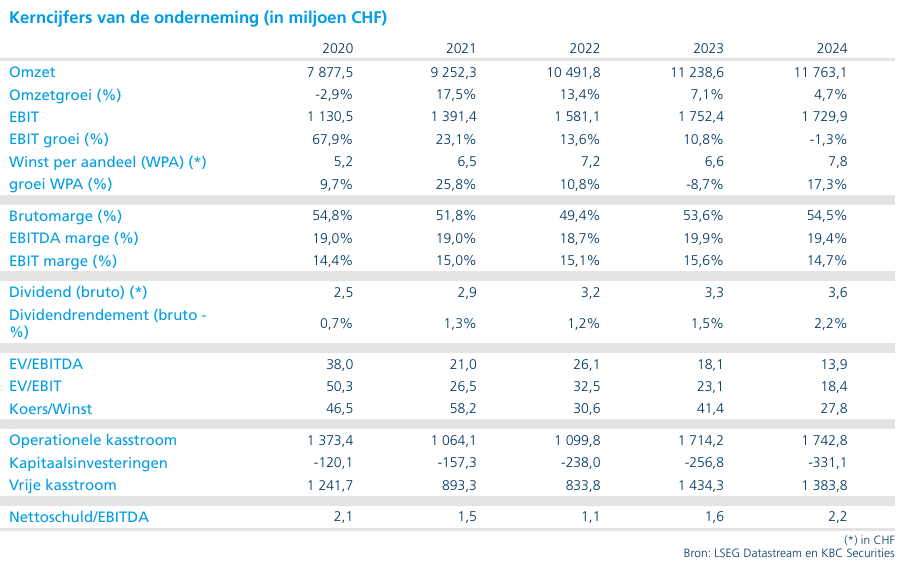

De omzet lag ongeveer 1,6% boven de gemiddelde analistenverwachting (gav), waarbij de meevaller vooral werd gedreven door organische groei. De omzetgroei in lokale valuta bedroeg 0,9% op jaarbasis.De grootste positieve verrassing kwam uit de regio Azië‑Pacific.De vooruitzichten voor boekjaar 2026 bleven ongewijzigd.

De resultaten liggen nog steeds lager dan een jaar eerder, maar gezien de huidige marktomstandigheden blijft veerkracht de sleutel voor beleggers. In een sector die in het algemeen onder druk staat en uitdagend is, draait de kernvraag om welke bedrijven het best standhouden. Het management gaf aan dat Sika waarschijnlijk marktaandeel wint, ondersteund door het vermogen van het bedrijf om te blijven produceren en aan de vraag te voldoen terwijl concurrenten het moeilijk hebben. Bovendien vertoonde de EMEA‑divisie, ondanks Sika’s blootstelling aan het Midden‑Oosten, geen vertraging in het groeimomentum ten opzichte van de organische groei van +1,5% in het vierde kwartaal van 2025.

KBC Securities over Sika

Er is geen wijziging aan de waardering. Sika noteert tegen ongeveer 12,5 keer de ondernemingswaarde ten opzichte van EBITDA voor boekjaar 2026, in lijn met het historische gemiddelde en met een lichte premie ten opzichte van sectorgenoten. De nettoschuld bedraagt 2,28 keer, wat hoger is dan bij peers, maar past binnen de op schuld gebaseerde, door overnames gedreven strategie van de groep. We blijven de gezondheid van de balans de komende kwartalen nauwlettend opvolgen, vooral als het conflict met Iran verder escaleert of aanhoudt, wat mogelijk weegt op kosten en vraag.

De analist van KBC Securities, Guglielmo Filangieri, heeft een houden-aanbeveling en koersdoel van 170 Zwitserse frank.