wo. 18 feb 2026

ASR presenteerde bijzonder sterke cijfers voor 2025, met resultaten die vrijwel overal boven de marktverwachtingen uitkomen, aldus KBC Securities‑analist Thomas Couvreur. De implementatie van het Partial Internal Model (PIM) bij ASR Life levert bovendien een significante solvabiliteitsverbetering op, wat volgens hem de integratie met Aegon verder consolideert. Hij ziet in de cijfers een uitstekend vertrekpunt om de doelstelling van 1.350 miljoen euro Organic Capital Generation in 2026 te overtreffen.

ASR Nederland?

ASR is een puur Nederlandse verzekeringsmaatschappij met sterke merken en een relatief eenvoudige groepsstructuur. Het bedrijf biedt een veerkrachtige balans, aantrekkelijk kapitaalrendement en gestage duurzame groei. ASR streeft naar een progressieve groei van het dividend en een verhoging van de inkoop van eigen aandelen tot 100 miljoen euro per jaar. De casus biedt een meer voorspelbare en transparante blootstelling aan de Nederlandse verzekeringsmarkt.

ASR realiseerde in 2025 een Organic Capital Generation (OCG) van 1.315 miljoen euro, hoger dan zowel de verwachting van KBC Securities (1.273 miljoen euro) als de gemiddelde analistenverwachtingen (gav) (1.308 miljoen euro). Dit betekent een groei van 10,2 procent jaar-op-jaar.

Per segment ziet de analist een brede verbetering:

- Life: 1.087 miljoen euro, +6,9 procent jaar-op-jaar, gedreven door een sterk investeringsresultaat.

- Non‑Life: 302 miljoen euro, +10,2 procent jaar-op-jaar, dankzij uitstekende underwriting in Property & Casualty en Health, gedeeltelijk gecompenseerd door kapitaaldruk in Disability.

- Asset Management: 89 miljoen euro, +20,3 procent jaar‑op‑jaar.

- Distribution & Services: 49 miljoen euro, +32,4 procent jaar‑op‑jaar, met duidelijke voordelen uit kostensynergieën.

- Holding & Other: –212 miljoen euro, licht lager jaar‑op‑jaar.

Volgens Thomas tonen deze cijfers de brede kracht van de groep en de positieve impact van de integratie-inspanningen.

Solvency II-ratio springt naar 218 procent

De Solvency II-ratio bedraagt 218 procent, tegenover 198 procent eind 2024. De stijging wordt verklaard door:

- +21 procentpunt vanuit OCG, volledig opgeslorpt door investeringen en aandeelhoudersvergoedingen.

- +7 procentpunt door marktschommelingen.

- +12 procentpunt uit de implementatie van het Partial Internal Model bij ASR Life — een belangrijke mijlpaal in de integratie.

De analist benadrukt dat dit PIM niet alleen de solvabiliteit verhoogt, maar ook de weg vrijmaakt voor verdere synergieën over 2026.

Operationeel resultaat stijgt met 11,9 procent

Het operationeel resultaat kwam uit op 1.637 miljoen euro, opnieuw boven zowel de KBC Securities‑raming (1.530 miljoen euro) als de consensus (1.600 miljoen euro).

Binnen de segmenten was de dynamiek als volgt:

- Life noteerde een stijging van 17 procent, dankzij hogere CSM‑release en betere investeringsrendementen.

- Non‑Life lag lager jaar‑op‑jaar door extra voorzieningen in Disability, al bleef de performantie sterk in de overige takken.

De combined ratio kwam uit op 92,2 procent, tegenover 90,9 procent in 2024, en eindigde aan de onderkant van de vooropgestelde bandbreedte van 92–94 procent.

Dividendverhoging en nieuw inkoopprogramma

ASR kondigde de volgende maatregelen aan:

- Dividend per aandeel: 3,41 euro, een stijging van 9 procent jaar‑op‑jaar.

- Aankoop van eigen aandelen ter waarde van 175 miljoen euro, plus 15 miljoen euro voor medewerkersparticipatieprogramma’s.

De inkoop start vandaag en loopt tot 19 mei.

De analist ziet deze kapitaalstrategie als een bevestiging dat ASR voldoende ruimte heeft om tegelijk te investeren, integreren en aandeelhouders te belonen.

Integratie met Aegon bereikt nieuwe mijlpaal

De implementatie van het Partial Internal Model bij ASR Life wordt door Thomas gezien als een sleutelstap in de fusie. Alle belangrijke integratiestappen zijn intussen voltooid, en ASR blijft op schema om een run‑ratekostensynergie van 215 miljoen euro te realiseren tegen eind dit jaar.

De juridische fusie tussen ASR en Aegon Life wordt verwacht in de tweede helft van 2026.

Vooruitblik op 2026: stevige basis om de doelen te overtreffen

Hoewel de analist erop wijst dat sommige uitzonderlijk positieve factoren in 2025 — zoals het buitengewoon milde weer — niet zomaar kunnen worden doorgetrokken naar 2026, vindt hij zijn eerdere inschattingen duidelijk te conservatief. Met deze sterke uitgangspositie acht hij het zeer waarschijnlijk dat ASR de OCG‑doelstelling van 1.350 miljoen euro voor 2026 zal overtreffen.

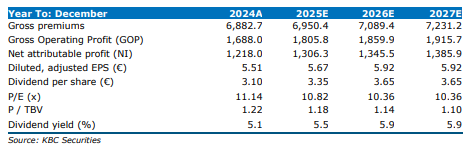

KBC Securities over ASR

Volgens de KBC Securities-analist toont ASR in 2025 een opmerkelijke resultaatsverbetering over alle segmenten, gesteund door de implementatie van het Partial Internal Model, sterke operationele prestaties en bijkomende synergieën uit de integratie met Aegon. Hij ziet in deze cijfers een bijzonder stevige basis om de doelstellingen van 2026 te overtreffen. ASR kondigde een dividend aan van 3,41 euro per aandeel en een aandeleninkoopprogramma van 175 miljoen euro, aangevuld met 15 miljoen euro voor werknemersplannen.

Thibault heeft een opbouwen-aanbeveling en koersdoel van 52,5 euro.