vr. 8 mei 2026

Disney heeft een solide kwartaal neergezet met resultaten die boven de verwachtingen uitkwamen. De groep blijft groeien in alle divisies en bereikt een belangrijke winstgevendheidsdrempel in streaming. Tegelijk blijven structurele uitdagingen binnen de mediasector aanwezig, vindt KBC Securities‑analist Kurt Ruts.

Walt Disney?

The Walt Disney Company is een wereldspeler in media en entertainment, actief op het gebied van contentproductie, themaparken, televisiestations en streamingdiensten. Het heeft één van de grootste portefeuilles van intellectueel eigendom (intellectual property, IP) ter wereld, waardoor het content op meerdere platforms ten gelde kan maken en een geïntegreerde consumentenervaring kan bieden. Het bedrijf is volop in transitie van traditionele lineaire media naar een streaming-gericht model. De wereldwijde uitbreiding van themaparken en cruises vormt de belangrijkste groeimotor. KBC Securities stelde het bedrijf bij de start van de opvolging (begin 2026) voor.

Resultaten boven verwachtingen over de hele lijn

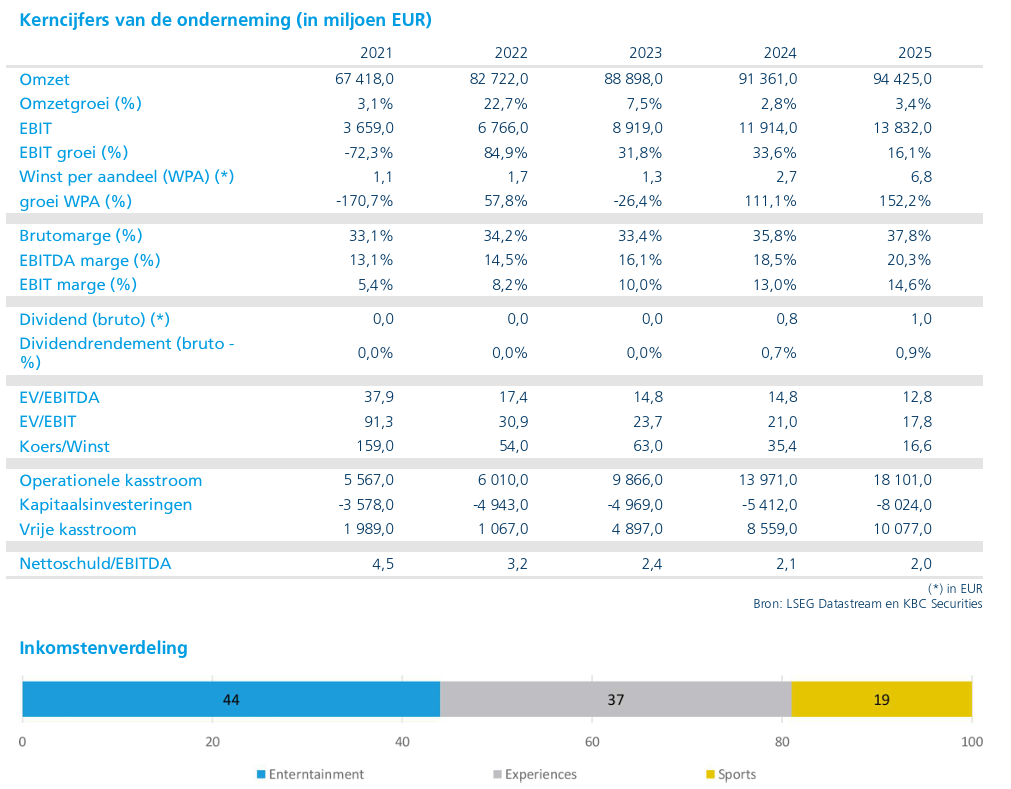

Disney rapporteerde over het tweede kwartaal van het boekjaar 2026 resultaten die boven de marktverwachtingen lagen. De omzet overtrof de verwachtingen met 1 procent, terwijl de nettowinst per aandeel 4 procent boven de gemiddelde analistenverwachting uitkwam. Opvallend is dat alle divisies beter presteerden dan verwacht, wat wijst op een brede operationele sterkte binnen de groep.

Streamingactiviteiten bereiken dubbelecijfermarge

Een belangrijke mijlpaal was de prestatie van de streamingactiviteiten. Voor het eerst realiseerde Disney in deze divisie een operationele winstmarge van meer dan 10 procent, met een niveau van 10,6 procent.

Volgens Kurt Ruts bevestigt dit dat de streamingstrategie steeds meer rendeert en dat de schaalvoordelen beginnen door te werken in de winstgevendheid.

Vooruitzichten licht aangescherpt

Voor het volledige boekjaar 2026 verwacht Disney nu een groei van de winst per aandeel van ongeveer 12 procent. Daarmee wordt de eerdere prognose van een algemene tweecijferige groei verder gepreciseerd.

Daarnaast ziet het bedrijf voorlopig geen negatieve impact op de Experiences‑divisie (themasteden en cruises) door hogere brandstofprijzen, wat geruststellend is gezien de eerdere bezorgdheid bij beleggers over mogelijke druk op het reisgedrag van consumenten.

Nieuwe CEO start met solide kwartaal

Volgens Kurt Ruts heeft de nieuwe CEO Josh D’Amaro een sterke eerste indruk gemaakt met deze resultaten. De vrees dat stijgende brandstofprijzen de vraag naar vrijetijdsactiviteiten zouden afremmen, blijkt voorlopig ongegrond.

De prestaties van de themaparken en de groei van de cruiseactiviteiten blijven belangrijke pijlers binnen het bredere bedrijfsmodel.

Structurele uitdagingen blijven echter aanwezig

Tegelijk wijst de analist op meerdere structurele uitdagingen voor Disney. De digitalisering van het medialandschap zorgt ervoor dat Disney niet alleen concurreert met klassieke streamingdiensten zoals Netflix, maar ook met platformen zoals TikTok, YouTube en Instagram.

Daarnaast blijft de groep geconfronteerd met:

- een structurele daling van inkomsten uit lineaire tv

- het risico van minder sterke contentfranchises

- de impact van artificiële intelligentie op contentcreatie en distributie

- en bredere maatschappelijke spanningen die het merk en de contentstrategie kunnen beïnvloeden

Volgens Kurt Ruts vormen deze elementen een stevige uitdaging voor het nieuwe management.

Diversificatie blijft belangrijke troef

Een belangrijke kracht van Disney blijft de diversificatie binnen het bedrijfsmodel. De combinatie van:

- streaming en media

- themaparken en ervaringen

- en de groeiende cruiseactiviteiten

zorgt ervoor dat de groep minder afhankelijk is van één enkele inkomstenbron. Vooral de Experiences‑divisie en de cruiseactiviteiten worden gezien als belangrijke groeimotoren op lange termijn.

KBC Securities over Disney

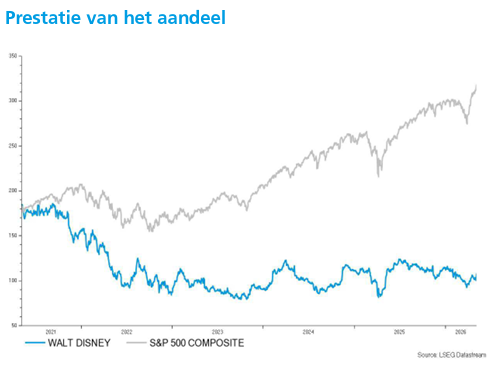

Volgens KBC Securities‑analist Kurt Ruts bevestigen de resultaten over het maartkwartaal van 2026 dat Disney operationeel degelijk presteert, met een belangrijke doorbraak in de winstgevendheid van streaming. Tegelijk blijven structurele uitdagingen binnen het medialandschap en onzekerheden rond content en concurrentie een rem op het sentiment.

KBC Securities behoudt daarom de “Houden”-aanbeveling en hanteert een koersdoel van 117 dollar.