di. 26 mei 2026

De strategische herziening van de Performance & Care-activiteiten kan Syensqo transformeren tot een pure Materials-speler met een duidelijker investeringsverhaal en potentieel voor waardecreatie, aldus KBC Securities-analist Wim Hoste. Op basis van beter dan verwachte resultaten in het eerste kwartaal, een verbeterende orderinstroom en een geactualiseerde som-der-delenwaardering verhoogt hij het koersdoel van 70 euro naar 76 euro. Hij blijft daarbij bij een "Opbouwen"-aanbeveling, mede door de verwachting van een herwaardering op middellange termijn.

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

Strategische herziening van Performance & Care

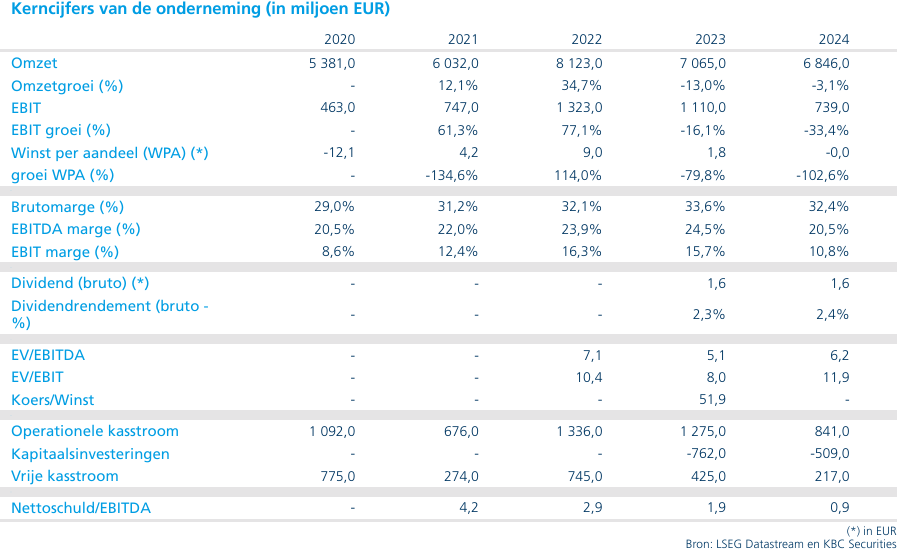

Syensqo kondigde recent aan een strategische herziening te starten van de divisie Performance & Care, bestaande uit Novecare (oppervlaktechemie) en Technology Solutions (reagentia voor koper- en aluminiumwinning). Deze activiteiten realiseerden in 2025 een omzet van 2.008 miljoen euro en een uEBITDA van 358 miljoen euro. Hoewel het bedrijf benadrukt dat er geen garantie is dat de herziening tot een transactie zal leiden, acht Wim het duidelijk dat Syensqo deze activiteiten wil afstoten.

Op basis van een EV/EBITDA-multiple voor 2026 van 6 tot 7 keer schat hij de potentiële waarde van deze divisie op ongeveer 2,0 tot 2,4 miljard euro. Dit volgt op eerdere desinvesteringen, zoals de verkoop van Oil & Gas (enterprisewaarde 135 miljoen euro), terwijl ook Aroma Performance nog in de etalage staat. Deze laatste activiteit realiseerde in 2025 een omzet van 281 miljoen euro en een uEBITDA van 24 miljoen euro.

Naar een pure Materials-groep

Een volledige uitstap uit Performance & Care en Aroma Performance zou Syensqo omvormen tot een pure Materials-speler, gericht op Specialty Polymers en Composites. Deze activiteiten boekten in 2025 een gezamenlijke omzet van 3,5 miljard euro en een uEBITDA van 986 miljoen euro, wat neerkomt op een marge van 28,4%. Daarbij moet wel rekening gehouden worden met centrale kosten van circa 180 miljoen euro, die momenteel op groepsniveau worden geboekt en mogelijk verdeeld moeten worden over de resterende activiteiten, of op termijn kunnen dalen bij een kleinere groepsstructuur.

De belangrijkste eindmarkten voor deze Materials-activiteiten zijn onder meer lucht- en ruimtevaart en defensie, elektronica, gezondheidszorg, energie en mobiliteit. Volgens de analist zou een afgeslankte en meer gefocuste groep het investeringsverhaal aanzienlijk verduidelijken.

Historische prestaties en groeiperspectieven

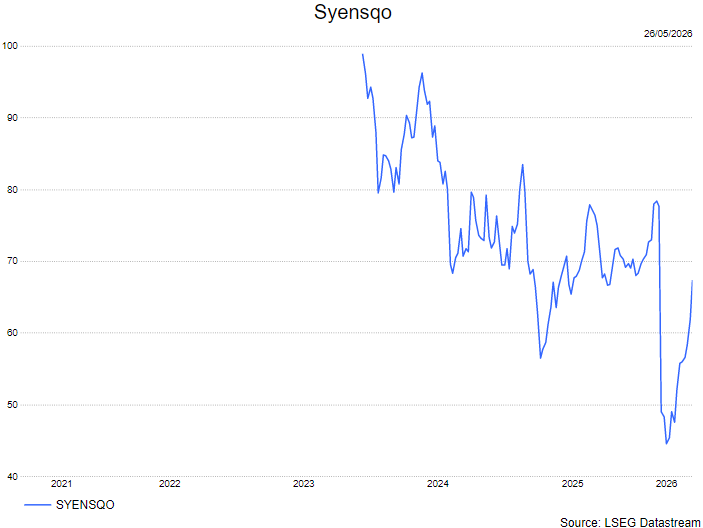

Wim wijst erop dat zowel de groep Syensqo als de Materials-divisie de afgelopen drie jaar een teleurstellend parcours hebben afgelegd sinds de afsplitsing van Solvay. Tussen 2023 en 2025 daalde de omzet van Materials met 13%, terwijl de uEBITDA met 25% terugviel.

Deze zwakke prestatie is volgens hem het gevolg van verschillende factoren. Zo waren er operationele problemen, waaronder regelgeving en stakingen bij Boeing die de composietactiviteiten beïnvloedden. Daarnaast werden lagere volumes genoteerd in elektronica, onder meer door zwakkere vraag naar slimme apparaten. In de automobielsector speelde een verschuiving in batterijtechnologie een rol: LFP-batterijen winnen marktaandeel, terwijl de PVDF-technologie van Syensqo vooral gericht is op NMC-batterijen. Ook prijsdruk woog op de resultaten, na mogelijk te agressieve prijsverhogingen in eerdere jaren.

Voor 2026 verwacht hij een overgangsjaar, maar daarna zou de groei opnieuw aantrekken. In zijn prognoses voor de Materials-activiteiten voorziet hij een omzetgroei met een gemiddelde jaarlijkse groei (CAGR) van 4,7% tussen 2026 en 2029 en een uEBITDA-groei van 5,5% per jaar. Vanaf 2027 zou er opnieuw duidelijke groei zichtbaar zijn, wat volgens hem ruimte biedt voor een herwaardering van een zelfstandige Materials-groep.

KBC Securities over Syensqo

Wim stelt dat een mogelijke verkoop van de Performance & Care-divisie, samen met een exit uit Aroma Performance, zou leiden tot een pure Materials-groep met een duidelijker strategisch profiel en betere groeiperspectieven. Hij benadrukt dat, ondanks een wisselvallig parcours van de Materials-activiteiten in recente jaren, een afgeslankte structuur het potentieel heeft om aandeelhouderswaarde te versnellen via een multiple-herwaardering.

Op basis van een geactualiseerde som-der-delenanalyse komt Wim tot een reële waarde van 76 euro per aandeel, wat tevens zijn nieuwe koersdoel is, en handhaaft hij zijn opbouwen-aanbeveling.