di. 9 jun 2026

Ingredion heeft een aanbevolen cashbod uitgebracht op Tate & Lyle met een impliciete ondernemingswaarde van circa 5 miljard dollar, wat neerkomt op een premie van 59% ten opzichte van de onaangeroerde aandelenkoers. De transactie past strategisch binnen de verschuiving naar activiteiten met hogere marges en biedt aanzienlijke synergievoordelen. Guglielmo Filangieri, analist bij KBC Securities, benadrukt dat de waardering redelijk is en past binnen histo

Tate & Lyle?

Tate & Lyle verkoopt ingrediënten en ‘voedingsoplossingen’ aan voedingsproducenten, zowel aan bekende merken als aan producenten van witte producten. Daardoor kan het bedrijf gezien worden als een R&D-partner van voedingsproducenten. De oplossingen die ze aanbieden bestaan uit suikervervanging, textuur- en voedzaamheidsverbeteringen.

Sterke strategische rationale en complementaire activiteiten

Ingredion zet met deze overname een belangrijke stap in zijn strategische evolutie richting specialistische ingrediënten met hogere marges. Tate & Lyle brengt complementaire capaciteiten mee op het vlak van zoetstoffen, textuurverbetering, verrijking en formulatiesystemen. Deze activiteiten sluiten goed aan bij de bestaande portfolio van Ingredion en versterken de positie in groeisegmenten zoals suikerreductie en gezondheidsgerichte voeding.

Daarnaast zorgt de overname voor een bredere geografische spreiding, met een sterkere aanwezigheid in Europa en de Azië-Pacific-regio. Dit biedt bijkomende groeimogelijkheden, zeker gezien structurele trends zoals ‘clean label’, gezondere voeding en productherformulering. De gecombineerde groep zal hierdoor beter gepositioneerd zijn om in te spelen op de langetermijnevoluties in de voedingsindustrie.

Synergievoordelen en financiële impact

Het management van Ingredion verwacht significante kostenvoordelen uit de integratie. Tegen 2030 wordt gemikt op circa 130 miljoen dollar aan jaarlijkse kostenbesparingen. Ondanks een tijdelijke stijging van de schuldgraad tot ongeveer 3,0 keer nettoschuld ten opzichte van EBITDA, zal de transactie volgens de verwachtingen al in het eerste jaar na afronding winstverhogend zijn.

De financiële impact lijkt dus beheersbaar en wordt gecompenseerd door zowel operationele synergieën als een verbeterde positionering in winstgevendere segmenten. Dit ondersteunt de strategische logica van de transactie en onderstreept het groeipotentieel op langere termijn.

Waardering in lijn met historische gemiddelden

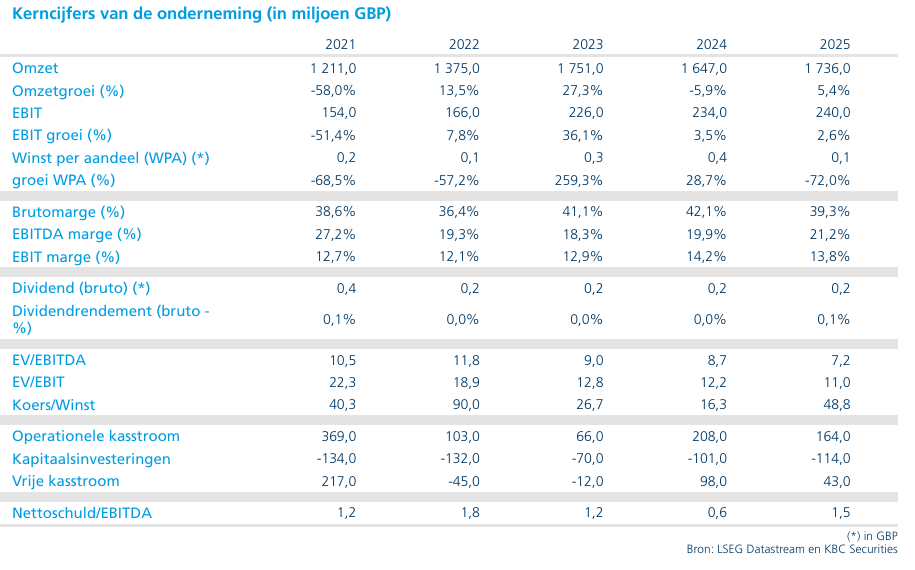

Aan een ondernemingswaarde van 3,7 miljard euro impliceert de transactie een EV/EBITDA-multiple van ongeveer 9 keer, wat grotendeels overeenkomt met het gemiddelde niveau waarop Tate & Lyle de voorbije vijf jaar handelde. Volgens Guglielmo Filangieri suggereert dit dat Ingredion geen buitensporige premie heeft betaald voor de activa, zeker gezien de strategische voordelen en synergiepotentieel.

Opvallend is dat het aandeel momenteel ongeveer 10% onder de biedprijs noteert, wat te maken heeft met het feit dat de noodzakelijke regulatoire goedkeuring nog niet is verkregen. Dit wijst op een zekere onzekerheid bij beleggers over het slagen van de transactie.

KBC Securities over Tate & Lyle

Na de aanbeveling van de raad van bestuur van Tate & Lyle om het bod te aanvaarden, heeft Guglielmo zijn aanbeveling herzien. Hij verlaagt de aanbeveling van houden naar verkopen, gezien de beperkte resterende opwaartse potentie tegenover de biedprijs. Tegelijk wordt het koersdoel neerwaarts bijgesteld van 670 Britse pence naar 615 Britse pence, in lijn met de waarde van het bod inclusief dividenden.