wo. 20 aug 2025

EVS heeft in de eerste helft van 2025 minder goed gepresteerd dan verwacht, maar blijft vasthouden aan zijn jaarprognose. KBC Securities-analist Guy Sips verwelkomt de belangrijke overname in de Verenigde Staten van Telemetrics die de groeiplannen van EVS ondersteunt.

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

Projecten nog niet op dreef

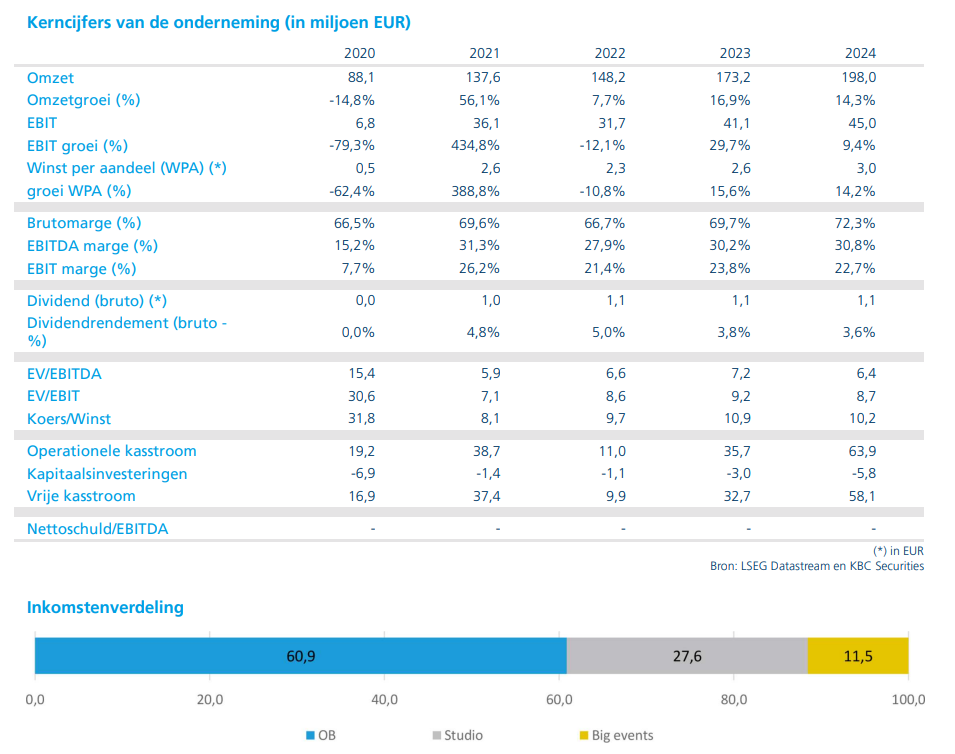

De omzet van EVS in de eerste helft van 2025 bedroeg 91,8 miljoen euro en het bedrijfsresultaat (EBIT) kwam uit op 14,8 miljoen euro. Daarmee bleef het bedrijf onder de verwachtingen van zowel Guy Sips (96,6 miljoen euro omzet en 18,7 miljoen euro EBIT) als de gemiddelde analistenverwachting of gav (100,2 miljoen euro omzet en 20 miljoen euro EBIT). Volgens Guy Sips is de tegenvallende omzet vooral te wijten aan een toename van projectmatig werk, dat langere cycli voor omzetherkenning kent, en aan tijdelijke vertragingen in leveringen door aanpassingen in de logistiek om nieuwe Amerikaanse importtarieven op te vangen.

EVS gaf aan dat de EBIT sterk beïnvloed werd door de vertraagde omzetherkenning*. Bij een gesimuleerde omzet van 100 miljoen euro zou de EBIT 21,8 miljoen euro hebben bedragen. Bovendien werd op 8 juli de gav-doelstelling van 100 miljoen euro alsnog bereikt, wat volgens Guy Sips aangeeft dat het bedrijf op koers blijft.

*Vertraagde omzetherkenning betekent dat een bedrijf wel al producten of diensten heeft geleverd, maar de bijbehorende omzet nog niet mag of kan boeken in de financiële resultaten. Dit gebeurt vaak bij projectmatige werkzaamheden of complexe leveringen waarbij de omzet pas erkend wordt zodra aan bepaalde voorwaarden is voldaan — bijvoorbeeld wanneer een projectfase is afgerond of wanneer de klant formeel heeft goedgekeurd.

Fundamenten voor een sterk tweede semester

Ondanks de zwakke eerste jaarhelft blijft EVS voorzichtig optimistisch voor het volledige jaar 2025. Het bedrijf benadrukt dat de fundamenten die in de eerste helft zijn gelegd, zullen bijdragen aan een sterk tweede semester. De orderinstroom in juli was volgens Guy Sips robuust, wat het vertrouwen van EVS in een goede tweede jaarhelft versterkt. Ook de productie en leveringen die al in de eerste helft plaatsvonden maar nog niet als omzet zijn geboekt, zullen bijdragen aan de resultaten van het tweede semester.

Strategische overname in de VS

EVS kondigde ook een belangrijke strategische overname aan van het Amerikaanse bedrijf Telemetrics, gespecialiseerd in robotgestuurde camerasystemen voor live nieuws en contentproductie. Deze overname breidt niet alleen het productportfolio van EVS uit, maar biedt ook extra productiecapaciteit in de VS, wat de ambitie van EVS om sneller te groeien in Noord-Amerika ondersteunt.

De overname wordt volledig in cash betaald en bestaat uit een initiële aankoopprijs van 6,5 miljoen dollar en een earn-out van maximaal 6,2 miljoen dollar. De closing van de deal is gepland op 1 oktober 2025. In 2024 realiseerde Telemetrics een omzet van 12 miljoen dollar met een EBITDA-marge van ongeveer 11%. Guy Sips geeft aan dat deze acquisitie nieuwe inkomstenstromen opent in Media Production Robotics en de wereldwijde aanwezigheid van EVS versterkt.

KBC Securities over EVS

KBC Securities-analist Guy Sips blijft positief over EVS, ondanks de tegenvallende resultaten in de eerste jaarhelft. Hij wijst op de sterke orderinstroom, de robuuste productiecapaciteit en de strategische overname van Telemetrics als belangrijke pijlers voor toekomstige groei.

EVS handhaaft zijn omzetprognose voor 2025 tussen 195,0 en 210,0 miljoen euro en zijn EBIT-prognose tussen 35,0 en 43,0 miljoen euro.

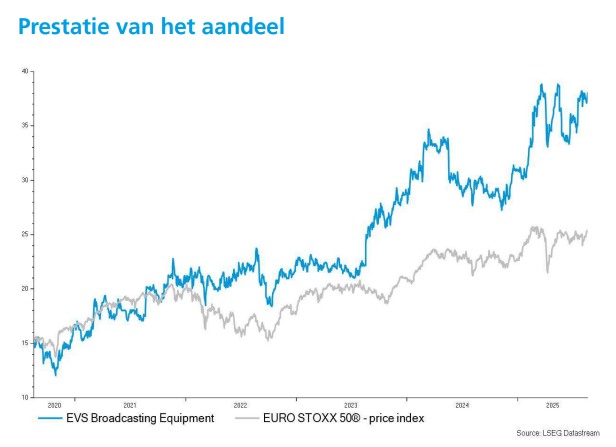

De impact van de zwakke dollar op de omzet wordt geschat op 2,5 tot 3,0 miljoen euro, maar zal volgens Guy Sips geen materiële invloed hebben op de prognose. De bijdrage van Telemetrics aan de omzet in het vierde kwartaal van 2025 wordt geschat op 2,5 tot 3,0 miljoen dollar, met een EBITDA-marge van 11%. De aanbeveling blijft “Kopen” met een koersdoel van 45 euro.