do. 26 mrt 2026

Tessenderlo zag zijn aangepaste EBITDA in 2025 stijgen, ondanks een uitdagende macro‑economische omgeving en gemengde prestaties tussen de divisies. Voor 2026 verwacht het bedrijf een stabilisatie van de winstgevendheid, wat onder de marktverwachtingen ligt, terwijl het management blijft inzetten op kapitaaldiscipline en aandeleninkopen. De waardering blijft volgens KBC Securities aantrekkelijk genoeg om het huidige advies te handhaven, aldus KBC Securities‑analist Wim Hoste.

Tessenderlo?

Tessenderlo is een gediversifieerde groep met volgende divisies: Agro (meststoffen en gewasbeschermingsmiddelen), Bio-valorizatie (gelaine en verwerking van slachthuisafval), Industriële Toepassingen (o.a. kunststofbuizen en waterzuiveringschemicaliën), T-Power (elektriciteitsproductie) en Machines & Technologie (weefmachines & gieterij).

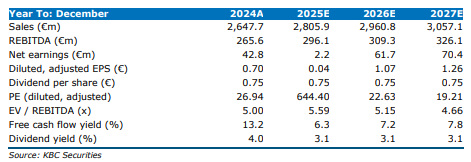

In 2025 realiseerde Tessenderlo een aangepaste EBITDA van 288,1 miljoen euro, een stijging met 8,5 procent tegenover het jaar voordien. Dit niveau lag echter ongeveer 3 procent onder de verwachting van KBC Securities en 6 procent onder de gemiddelde analistenverwachtingen (gav). De groepsomzet nam met 4,4 procent toe tot 2.763,1 miljoen euro, eveneens licht onder de ramingen van zowel KBC Securities als de gav.

Het nettoresultaat, inclusief minderheidsbelangen, verslechterde aanzienlijk en ging van een winst van 44,1 miljoen euro in 2024 naar een nettoverlies van 80,2 miljoen euro in 2025. Dit resultaat lag duidelijk onder de verwachtingen en weerspiegelt onder meer waardeverminderingen en een ongelijke bijdrage van de verschillende activiteiten.

Agro blijft belangrijkste groeimotor

De Agro‑divisie leverde in 2025 een sterke prestatie af. De omzet steeg met 13,7 procent tot 935,1 miljoen euro, gedreven door hogere volumes, betere verkoopprijzen en de bijdrage van recente overnames zoals Metam Labels en Tiger‑Sul. De aangepaste EBITDA nam met 10,6 procent toe tot 117,8 miljoen euro.

Volgens de analist profiteerden Crop Nutrition en Tessenderlo Kerley International in de tweede jaarhelft van gunstigere marktomstandigheden. Daartegenover stond een lagere bijdrage van Crop Protection, onder meer door een afboeking van 7 miljoen euro op voorraden.

Bio‑valorisatie herstelt dankzij herstructureringen

De divisie Bio‑valorization zag de omzet in 2025 met 3,9 procent dalen tot 594,4 miljoen euro, voornamelijk als gevolg van lagere verkoopprijzen voor collageen en gelatine in de tweede jaarhelft. Ondanks die omzetdaling steeg de aangepaste EBITDA fors met 71,9 procent tot 16,1 miljoen euro.

Dit herstel werd ondersteund door herstructureringsmaatregelen en kostenbesparingen binnen de gelatineactiviteiten, terwijl Akiolis profiteerde van verbeterde marktomstandigheden. De analist wijst erop dat de winstgevendheid in deze divisie vooral in de tweede jaarhelft duidelijk aantrok.

Druk op Industrial Solutions

Binnen Industrial Solutions daalde de omzet met 2,9 procent tot 651,4 miljoen euro. De aangepaste EBITDA zakte zelfs met 35 procent tot 43,5 miljoen euro. Deze terugval was te wijten aan moeilijke marktomstandigheden bij Dyka en lagere verkoopvolumes bij zowel Kuhlmann Europe als Moleko. Volgens KBC Securities blijft deze divisie het meest gevoelig voor de zwakke industriële conjunctuur.

Sterke verbetering bij Machines & Technologies

De divisie Machines & Technologies liet daarentegen een duidelijke opleving zien. De omzet steeg met 9,3 procent tot 504,3 miljoen euro, terwijl de aangepaste EBITDA bijna verdubbelde en met 88 procent toenam tot 51,3 miljoen euro. Deze sterke winstgroei wijst volgens de analist op een verbeterde operationele hefboom en een gunstigere mix van projecten.

Stabiele bijdrage van T‑Power

T‑Power leverde in 2025 een stabiele bijdrage aan de groepsresultaten. De omzet steeg met 4,7 procent tot 77,9 miljoen euro en de aangepaste EBITDA nam met 7 procent toe tot 59,5 miljoen euro. Daarmee bleef deze activiteit een voorspelbare en defensieve winstbron binnen de groep.

Balans en kapitaalallocatie

De netto‑schuld van Tessenderlo liep op van 21,6 miljoen euro eind eerste halfjaar 2025 tot 41,3 miljoen euro aan het einde van het boekjaar. Ondanks deze stijging blijft de balans volgens KBC Securities solide. Het bedrijf stelt een stabiel dividend van 0,75 euro per aandeel voor en blijft gebruikmaken van zijn vrije kasstromen om eigen aandelen in te kopen, wat de aandeelhouderswaarde ondersteunt.

Vooruitzichten blijven voorzichtig

Voor 2026 verwacht Tessenderlo een aanhoudend hoge economische onzekerheid. Het management rekent op een aangepaste EBITDA die in lijn ligt met het niveau van 2025, zijnde 288,1 miljoen euro. Deze vooruitzichten liggen onder zowel de raming van KBC Securities als de consensus, die respectievelijk uitgaan van 309 miljoen euro en 306 miljoen euro.

KBC Securities over Tessenderlo

Volgens de KBC Securities‑analist toont Tessenderlo veerkracht in een moeilijke economische context, met een stijging van de aangepaste EBITDA en sterke prestaties in Agro en Machines & Technologies. Tegelijk blijven de vooruitzichten voorzichtig en liggen de verwachtingen voor 2026 onder de marktconsensus. Dankzij de solide balans en de voortdurende aandeleninkopen acht de analist de waardering aantrekkelijk genoeg om het huidige advies te behouden.

Wim handhaaft de opbouwen-aanbeveling en koersdoel van 28 euro.