do. 21 aug 2025

Tessenderlo rapporteert een aangepaste EBITDA-stijging van 8% op jaarbasis tot 163,4 miljoen euro, ruim boven de verwachtingen. De onderneming bevestigt haar brede jaarprognose en gebruikt haar sterke balans en vrije kasstroom om eigen aandelen in te kopen, aldus KBC Securities-analist Wim Hoste, die het aandeel opvolgt.

Sterke prestaties in Agro en Machines & Technologies

De groepsomzet steeg in de eerste helft van 2025 met 7,1% tot 1.487,4 miljoen euro, terwijl de aangepaste EBITDA met 8,4% toenam tot 163,4 miljoen euro. Vooral de Agro-divisie presteerde sterk, met een omzetstijging van 14% tot 521,8 miljoen euro en een EBITDA-groei van 14% tot 67,9 miljoen euro. Volgens Wim was er sprake van hogere volumes en gunstige marktomstandigheden, terwijl de resultaten van TKI stegen ondanks uitzonderlijk onderhoud.

Ook de Machines & Technologies-divisie kende een sterke groei. De omzet steeg met 20% tot 267,4 miljoen euro, en de aangepaste EBITDA verdrievoudigde tot 33,6 miljoen euro. Picanol profiteerde van gunstige marktomstandigheden, wat de lagere prestaties van Proferro en Psicontrol compenseerde.

Gemengde resultaten in andere divisies

De Bio-valorization-divisie kende een omzetdaling van 3% tot 312,2 miljoen euro, met een scherpe daling van de aangepaste EBITDA met 68% tot 4,7 miljoen euro. Tom Noyens wijst op lagere prijzen voor gelatine, collageen en proteïnen als oorzaak.

Bij Industrial Solutions daalde de omzet licht met 1% tot 347 miljoen euro. DYKA kon de omzet licht verhogen dankzij verkoopinitiatieven in een zwakke bouwmarkt, maar lagere volumes bij Kuhlmann Europe en Moleko drukten de resultaten. De aangepaste EBITDA daalde met 23% tot 28 miljoen euro.

T-Power zag de omzet stijgen met 7% tot 39,1 miljoen euro en de aangepaste EBITDA met 6% tot 29,2 miljoen euro.

Outlook en balans

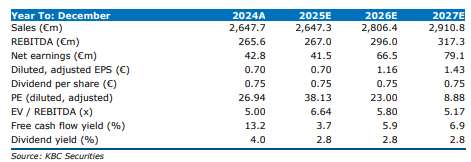

Tessenderlo verwacht aanhoudende economische onzekerheid in de tweede jaarhelft van 2025. De onderneming bevestigt haar eerdere prognose voor een aangepaste EBITDA tussen het niveau van 2024 (265,6 miljoen euro) en dat van 2023 (318,7 miljoen euro), wat neerkomt op een verwachte stijging van circa 10% op jaarbasis. De nettoresultaten daalden echter van 61,4 miljoen euro naar -9 miljoen euro, voornamelijk door wisselkoersverliezen op niet-gehedgde intercompany-leningen en cash in Amerikaanse dollar. De netto financiële schuld steeg van 5 miljoen euro eind 2024 tot 21,6 miljoen euro eind juni 2025, wat in lijn is met de verwachtingen.

KBC Securities over Tessenderlo

De KBC Securities-analist beschouwt de waardering van Tessenderlo als aantrekkelijk en waardeert de sterke prestaties in Agro en Machines & Technologies. Ondanks de druk op het nettoresultaat en gemengde prestaties in andere divisies, blijft hij positief over het aandeel.

Wim handhaaft zijn opbouwen-aanbeveling en koersdoel van 28 euro.