wo. 15 jul 2026

IBM?

Het Amerikaanse IBM is een van de grootste dienstverleners binnen de technologiesector. Met zijn geïntegreerde aanbod van software, hardware (mainframes) en diensten heeft IBM bij veel bedrijven een voet tussen de deur. Met de overname van RedHat in 2019 wil het bedrijf zijn toekomst verzekeren in een wereld met meer en meer software in de cloud.

IBM rapporteerde over het tweede kwartaal voorlopige resultaten die fors onder de eigen guidance en de verwachtingen uitkwamen. De omzet bedroeg 17,2 miljard dollar tov een gemiddelde analistenverwachting van 17,9 miljard dollar. De winst per aandeel kwam uit op 2,93 dollar tov de gav van 3,03 dollar. Het waren voornamelijk Software en de Infrastructure-divisie die ver onder de verwachtingen bleven.

De reden voor de zwakke resultaten is dat klanten hun investeringen sneller dan verwacht heroriënteren van software naar datacenterinfrastructuur zoals servers, opslag en geheugenchips, omdat ze verdere prijsstijgingen in hardware verwachten. Deze trend werd zichtbaar in de laatste weken van juni. Het bedrijf maakt zich sterk dat het maar een tijdelijk fenomeen betreft.

Een meer gedetailleerde bespreking van de cijfers en de impact op de jaarprognose krijgen we volgende week 22 juli bij de publicatie van de volledige tweedekwartaalresultaten.

KBC Securities over IBM

De winstwaarschuwing bij IBM is koren op de molen van de softwareberen: IT budgetten worden verschoven van software naar hardware. Tegelijkertijd is dit positief nieuws voor de halfgeleiderbedrijven. Voorlopig blijft het onduidelijk of dit een tijdelijk fenomeen dan wel het begin van een trend betreft.

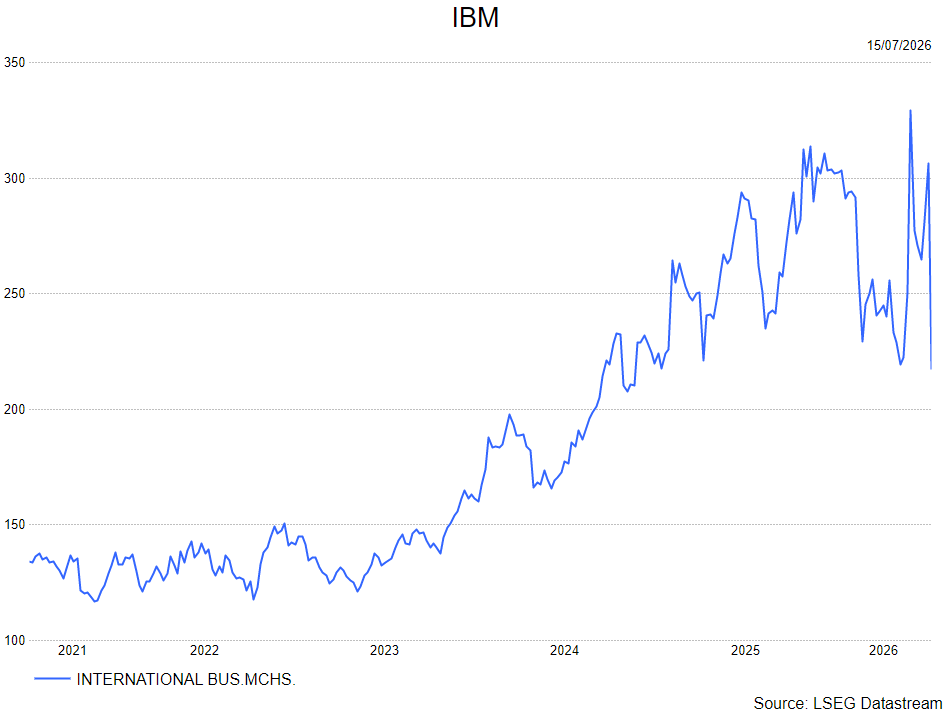

IBM zal naar alle waarschijnlijkheid volgende week de jaarprognose verlagen. Gezien de twijfels van beleggers inzake het lange-termijngroeipotentieel van bedrijven in de softwaresector worden missers genadeloos afgestraft. Het aandeel verloor gisteren dan ook maar liefst 25%. Op korte termijn denken we dat beleggers het aandeel in het verdomhoekje zullen plaatsen.

De analist van KBC Securities, Kurt Ruts, behoudt de houden-aanbeveling maar verlaagt het koersdoel van 243 dollar naar 212 dollar..