do. 26 feb 2026

UCB leverde in 2025 opnieuw resultaten boven de verwachtingen, gedreven door uitzonderlijk sterke prestaties van groeimotor Bimzelx. Zowel omzet, EBITDA als nettowinst klopten de consensus, ondanks hogere investeringen in commerciële uitrol. “Met de komst van head‑to‑head‑data van Bimzelx tegenover Skyrizi in PsA in de eerste helft van 2026 blijft UCB volgens ons een bijzonder aantrekkelijke positie,” aldus KBC Securities‑analist Jakob Mekhael.

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

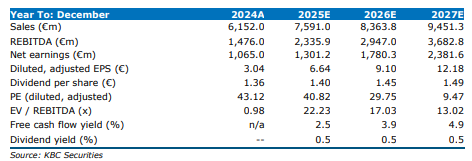

UCB realiseerde in 2025 groepsinkomsten van 7741 miljoen euro, een stijging van 29 procent bij constante wisselkoersen, en 1,7 procent boven de verwachting van de consensus (gemiddelde analistenverwachtingen (gav): 7611 miljoen euro). Daarvan kwam 7388 miljoen euro uit netto‑productverkopen (+35 procent CER, gav: 7246 miljoen euro).

De belangrijkste producten presteerden als volgt:

- Bimzelx: 2227 miljoen euro (+>100 procent CER, gav: 2104 miljoen euro)

- Cimzia: 1954 miljoen euro (0 procent CER, gav: 1913 miljoen euro)

- Fintepla: 427 miljoen euro (+30 procent CER, gav: 453 miljoen euro)

- Rystiggo: 332 miljoen euro (+71 procent CER, gav: 338 miljoen euro)

- Evenity (EU): 137 miljoen euro (+33 procent CER, gav: 145 miljoen euro)

- Zilbrysq: 217 miljoen euro (+>100 procent CER, gav: 233 miljoen euro)

Volgens Jakob bevestigt vooral Bimzelx zijn status als dé groeidriver van de groep, met verkoopcijfers duidelijk boven verwachting.

Winstgevendheid stijgt sneller dan omzet

De aangepaste EBITDA bedroeg 2636 miljoen euro, een stijging van 87 procent bij constante wisselkoersen, en ruim boven gav‑ramingen (2413 miljoen euro). De EBITDA‑marge bedraagt 34 procent (gav: 31,7 procent). Gecorrigeerd voor eenmalige posten kwam de EBITDA uit op 2431 miljoen euro, goed voor een marge van 31,4 procent. De nettowinst steeg met 59 procent tot 1558 miljoen euro (gav: 1287 miljoen euro), wat resulteert in een core EPS van 9,99 euro (gav: 8,77 euro).

Investeringen

- R&D‑kosten stegen licht (+4 procent CER)

- Sales & marketing steeg sterker (+22 procent CER), door wereldwijde lanceringen van UCB’s vijf groeidrijvers

Het voorgestelde bruto‑dividend bedraagt 1,45 euro per aandeel (+4 procent jaar‑op‑jaar).

Pijplijn: meerdere programma’s vorderen, focus op dérmatologie, neurologie en immunologie

Galvokimig (SC)

- Fase 2b‑data in atopische dermatitis: verwacht in 2028

- Uitbreiding naar COPD en non‑cystic fibrosis bronchiectasis (NCFB)

Donzakmig (IL13/IL22)

- Haalde primaire eindpunt in fase 2a (atopische dermatitis)

- Maar: lage prioriteit tegenover andere programma’s

Glovadalen (Parkinson)

- Positieve fase 2a‑resultaten

- UCB bekijkt volgende stappen

Staccato alprazolam (prolonged seizures)

- Fase 3‑headline‑resultaten in 2H26

Fenfluramine

- Regulatorische indiening 1Q26 voor CDD

- Fase 3‑opstart in 2026 voor Rett‑syndroom

Bimzelx

- Head‑to‑head (BE BOLD) tegenover Skyrizi in PsA vervroegd naar 1H26

- Nieuwe fase 3‑studie voor Rystiggo in ocular MG

Jakob ziet de pipeline‑dynamiek als robuust en goed gediversifieerd.

Vooruitzichten 2026: dubbelecijferige groei in zicht

UCB verwacht voor 2026:

- omzetgroei in een mid‑ tot hoog‑single‑digit‑percentage (CER)

- aangepaste EBITDA‑groei in een mid‑single‑digit tot high‑teens bereik (CER)

Wanneer gecorrigeerd voor eenmalige posten uit 2025, verschuift de EBITDA‑groei zelfs naar een high‑teens tot high‑twenties‑percentage.

Volgens Jakob bevestigt deze guidance dat UCB nog verdere marge‑uitbreiding en winstgroei ziet in 2026.

KBC Securities over UCB

Volgens de KBC‑analist heeft UCB opnieuw overtuigende resultaten gepubliceerd, gedreven door de sterke commerciële adoptie van Bimzelx en gezonde prestaties in de rest van de portefeuille. Ook de winstgevendheid verraste positief, ondanks hogere commerciële investeringen. Op pijplijnvlak is hij vooral optimistisch over de vervroegde head‑to‑head‑data van Bimzelx tegenover Skyrizi in PsA, een belangrijke katalysator voor 2026.

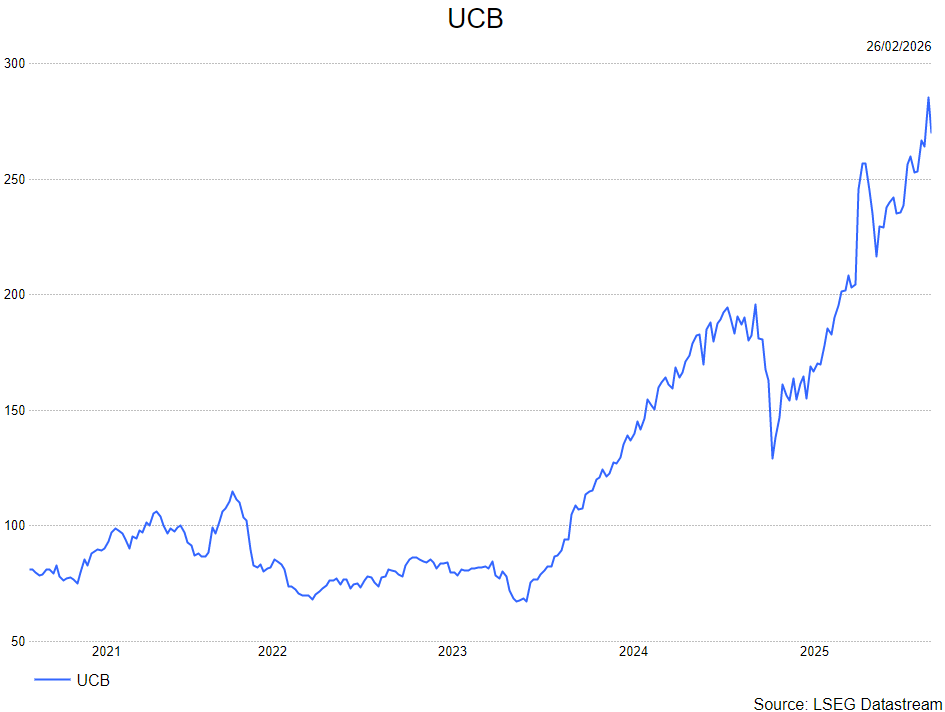

Op basis van de sterke fundamenten, groeiverwachtingen en pipeline‑momentum hanteert Jakob een koersdoel van 284 euro en bevestigt hij zijn kopen‑aanbeveling..