wo. 4 mrt 2026

UCB heeft een wereldwijde exclusieve licentieovereenkomst gesloten met Antengene voor de verdere ontwikkeling, productie en commercialisering van ATG-201, een preklinisch bispecifiek CD19/CD3‑antilichaam gericht op B‑celgedreven auto‑immuunziekten. Hiermee voegt het bedrijf een veelbelovend extern onderzoeksprogramma toe dat zijn bestaande expertise in auto‑immuunziekten aanvult, aldus KBC Securities‑analist Jakob Mekhael. Volgens Jakob kan ATG-201 uitgroeien tot een toekomstig blockbuster‑medicijn, dankzij sterke preklinische data en een solide veiligheidsprofiel.

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

ATG‑201: Bispecifiek antilichaam met focus op B‑celgedreven auto‑immuunziekten

ATG‑201 is een bispecifieke T‑celengager die zowel CD19 als CD3 target en ontwikkeld wordt voor de behandeling van B‑celgerelateerde auto‑immuunziekten. De molecule is ontworpen met bivalente CD19‑binding, een masking‑technologie gebaseerd op sterische hindering en een gepatenteerde CD3‑sequentie. Dit ontwerp moet zorgen voor een efficiënte depletie van B‑cellen en tegelijk het risico op cytokine‑release‑syndroom beperken.

Preklinische gegevens tonen een diepe en langdurige depletie van naïeve B‑cellen, gecombineerd met een milde en voorbijgaande stijging van cytokineniveaus, wat volgens Noyens wijst op een gunstig veiligheidsprofiel. Verdere toelichting over het programma wordt verwacht tijdens een investeerderscall later vandaag.

Verdeeld ontwikkelingspad en geplande klinische opstart

Antengene plant om in het eerste kwartaal van 2026 klinische studieaanvragen in te dienen in China en Australië. Het bedrijf zal de eerste studies bij mensen uitvoeren in deze twee regio’s. Daarna zal het verdere klinische en niet‑klinische ontwikkelingswerk van ATG‑201 worden overgedragen aan UCB. Met deze transactie krijgt UCB tevens toegang tot de productietechnologie van ATG‑201, wat een belangrijke stap is richting toekomstige opschaling en commercialisering.

Financiële voorwaarden van de overeenkomst

De deal omvat een combinatie van voorafbetalingen en toekomstgerichte mijlpaalbetalingen:

- Upfront en near‑term milestones: Antengene ontvangt in totaal 80 miljoen dollar.

- Ontwikkelings- en commerciële mijlpalen: bijkomende succesgebaseerde betalingen kunnen oplopen tot ongeveer 1,1 miljard dollar.

- Royalties: Antengene krijgt recht op getrapte royalty’s op toekomstige netto‑omzet.

Extra financiële details zijn niet vrijgegeven.

Strategische betekenis voor UCB

De analist benadrukt dat de overeenkomst UCB toelaat om zijn pijplijn te verbreden voorbij interne R&D‑inspanningen. Dankzij een sterke balans en de afwezigheid van imminente expiratie van exclusiviteitsrechten kan UCB investeren in vroege‑faseprogramma’s zonder de financiële flexibiliteit te compromitteren.

Volgens Jakob toont de beperkte upfront‑betaling, in combinatie met de solide balansstructuur van UCB, aan dat er ruimte is voor verdere deals in dit segment. ATG‑201 past strategisch bij UCB’s expertise in auto‑immuunziekten en zou, gezien het brede toepassingspotentieel, kunnen uitgroeien tot een commercieel succesverhaal op langere termijn.

KBC Securities over UCB

De KBC Securities‑analist ziet de licentieovereenkomst als een logische en waardevolle uitbreiding van UCB’s pijplijn. Hij verwacht dat ATG‑201, dankzij de sterke preklinische resultaten en de brede toepasbaarheid binnen auto‑immuunziekten, een belangrijk groeipotentieel biedt voor het bedrijf. Noyens blijft positief over de strategische aanpak van UCB en over de manier waarop het bedrijf zijn kapitaal inzet om toekomstige groei te verzekeren.

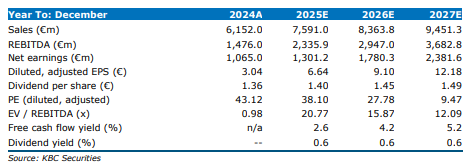

Jakob heeft een koersdoel van 284 euro en de aanbeveling blijft kopen.