do. 12 feb 2026

Unilever?

Unilever is één van de grootste consumentenbedrijven ter wereld, actief in meer dan 190 landen. De portefeuille van de groep is georganiseerd rond vier hoofdsegmenten: voedingsmiddelen, persoonlijke verzorgingsproducten, schoonheidsproducten en huishoudproducten. Sinds 2020 opereert Unilever met een dubbele notering op zowel de Londense (primaire notering) als Amsterdamse beurs, maar heeft het haar hoofdkantoor in Londen.

Omzet- en volumegroei boven de lat

Unilever realiseerde een verkoopgroei van 4,2 procent, duidelijk boven de marktverwachting van 3,97 procent. Die groei was mooi in balans tussen volumes en prijzen, die elk met 2,1 procent toenamen. Ook hier lagen de volumes boven verwachting, terwijl de prijsstijging exact in lijn lag met wat de markt had ingecalculeerd.

Volgens Tom Noyens is die combinatie belangrijk: het toont aan dat Unilever niet alleen profiteert van prijsverhogingen, maar ook effectief meer producten verkoopt, wat wijst op een gezonde onderliggende vraag.

Sterke prestaties in kernsegmenten

Alle divisies kwamen grosso modo in lijn met de verwachtingen, maar vooral de focussegmenten sprongen eruit. De divisie persoonlijke verzorging liet een groei van 5,1 procent optekenen, terwijl schoonheidsproducten met 4,7 procent eveneens sterk presteerden.

Dat zijn net de activiteiten waarop Unilever de strategische nadruk heeft gelegd na de recente afstoot van minder kernactiviteiten. Volgens Noyens bevestigen deze cijfers dat de verschuiving richting categorieën met hogere marges en structureel betere groeivooruitzichten zijn vruchten begint af te werpen.

Regionale verschillen blijven zichtbaar

Op geografisch vlak waren er wel verschillen. Europa en Noord‑Amerika presteerden licht onder de verwachtingen, wat aantoont dat de mature markten voorlopig minder dynamisch blijven. Die zwakkere prestaties werden echter ruimschoots gecompenseerd door de opkomende markten.

Vooral Latijns‑Amerika liet een sterker dan verwachte groei zien, terwijl ook Azië positief bijdroeg. Volgens Noyens blijven de ontwikkelde markten weliswaar de belangrijkste bron van inkomsten, maar bevestigen de groeicijfers in opkomende landen hun cruciale rol in de langetermijnstrategie van Unilever.

Winstgevendheid en vooruitzichten

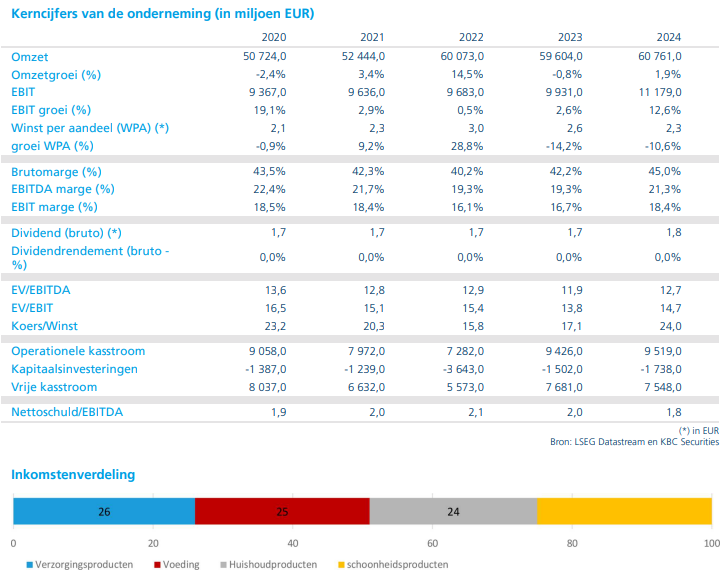

De winst per aandeel voor 2025 kwam uit op 3,08 euro, wat de solide operationele prestaties van de groep onderstreept. Voor het lopende jaar verwacht Unilever een verkoopgroei tussen 4 en 6 procent, wat wijst op vertrouwen in de onderliggende trends en de sterkte van het merkenportfolio.

Volgens Tom Noyens is die vooruitblik geloofwaardig, net omdat de recente resultaten geen extreme uitschieters vertonen, maar getuigen van een stabiele en brede groei.

KBC Securities over Unilever

Volgens analist Tom Noyens bewijzen de resultaten dat Unilever nog steeds een rots in de branding is voor beleggers die op zoek zijn naar stabiliteit en consistente groei. De licht tegenvallende cijfers in Europa en Noord‑Amerika vormen een aandachtspunt, maar worden ruimschoots gecompenseerd door de sterke prestaties in opkomende markten en de succesvolle focus op schoonheids‑ en verzorgingsproducten. De verwachting van opnieuw 4 tot 6 procent groei in het komende jaar stemt vertrouwen. Daarom behoudt hij de “Kopen”-aanbeveling en verhoogt hij het koersdoel van 5.250 tot 5.600 GBp.