di. 25 nov 2025

VGP?

VGP is een pan-Europese ontwikkelaar, beheerder en eigenaar van logistiek en semi-industrieel vastgoed. VGP werd in 1998 opgericht als familieontwikkelaar in Tsjechië. Vandaag de dag hanteert het bedrijf een volledig geïntegreerd (het is in de volledige cyclus aanwezig: aankopen, bouwen, beheer, verhuur,…) bedrijfsmodel en is het actief in 12 Europese landen, zowel rechtstreeks als via haar joint ventures met Allianz en DEKA.

Update oktober 2025: hernieuwde versnelling

VGP heeft momenteel 47 projecten in aanbouw, goed voor een totale oppervlakte van 1.123k m² GLA. Deze projecten zullen naar verwachting 90,9 miljoen euro aan jaarlijkse huurinkomsten genereren, waarvan 72% reeds is voorverhuurd.

In de eerste negen maanden van 2025 werden 409k m² opgeleverd, waarvan 98% verhuurd, volledig in lijn met de verwachting van 614k m² voor het volledige jaar.

Sterke leasing en contractinkomsten

De jaarlijkse gecommitteerde huurinkomsten bedragen nu 461,3 miljoen euro, waarvan 384,5 miljoen euro reeds cashflow genereren en 39,2 miljoen euro binnen de komende twaalf maanden geactiveerd worden. Belangrijke nieuwe verhuringen:

- Frankrijk: 69k m²

- Tsjechië: 55k m²

- Duitsland: 44k m²

- Italië: 42k m²

Kapitaalrecycling via JV’s

VGP verwacht nog steeds een joint venture-afsluiting met AREIM van 500 miljoen euro in 2025. In totaal voorziet het bedrijf 1 miljard euro aan kapitaalrecycling via JV’s in de komende twaalf maanden. De AREIM-JV breidt uit naar nieuwe regio’s zoals Portugal, Italië en Spanje, waardoor het doel sneller bereikt wordt dan verwacht.

Impact op winstverwachtingen

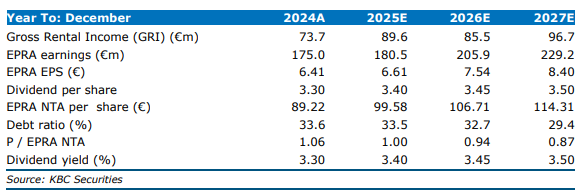

Door de versnelling van projecten als voorloper op JV-transacties verhoogt Wim Lewi (KBC Securities-analist) zijn verwachtingen voor de recurrente winst per aandeel (EPS), inclusief gerealiseerde meerwaarden. Meer JV-transfers betekenen hogere gerealiseerde winsten (verschil tussen overdrachtsprijs en boekwaarde).

Investeringscase

Volgens Wim is VGP goed gepositioneerd om te profiteren van structurele trends in de logistieke sector, zoals e-commercegroei, nearshoring en automatisering. Het hoge pre-let ontwikkelingsmodel en de sterke landbank bieden zichtbaarheid en veerkracht. De Duitse thuismarkt blijft robuust, terwijl uitbreiding naar landen zoals het VK, Italië, Spanje en Frankrijk de pijplijn verder diversifieert. Ondanks macro-economische onzekerheden blijft de vraag naar logistieke ruimte in Europa sterk. VGP’s huurinkomsten zijn grotendeels immuun voor herwaarderingen, wat een stabiel dividendbeleid ondersteunt.

KBC Securities over VGP

Wim benadrukt dat VGP dankzij zijn JV-model en sterke pijplijn een aantrekkelijke investeringscase blijft. Ondanks het herstel van de aandelenkoers handhaaft hij zijn kopen-aanbevelingKBC Securities zijn koopadvies voor VGP en stelt het koersdoel op 125 euro.