di. 2 jun 2026

Vooruitblik

Economische vooruitzichten Verenigde Staten

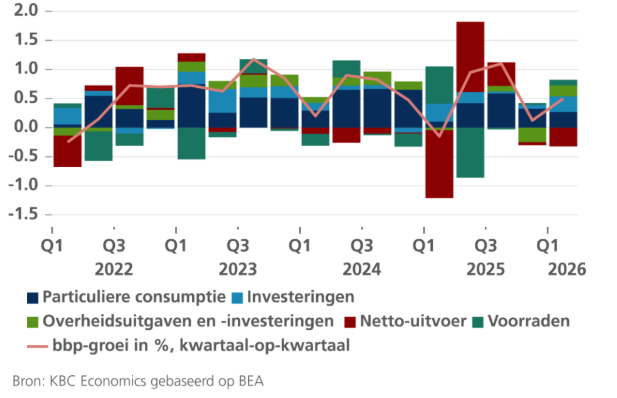

- De Amerikaanse economie groeide in het eerste kwartaal van 2026 met 0,5% ten opzichte van het voorgaande kwartaal. De niet-residentiële investeringen leverden de sterkste bijdrage aan de groei (0,35 procentpunt). De aanhoudende AI-investeringsboom is waarschijnlijk de drijvende kracht achter deze sterke bijdrage. Een andere belangrijke factor waren de overheidsuitgaven (0,2 procentpunt), die zich herstelden na de lockdown van het vorige kwartaal. Ook de voorraden leverden een positieve groeibijdrage. De netto-uitvoer woog daarentegen op de groei, waarbij de handelsbalans in maart verslechterde. Residentiële bouwinvesteringen leverden ook een negatieve bijdrage, dit voor het vijfde kwartaal op rij. De consumptie droeg 0,27 procentpunt bij, de zwakste bijdrage sinds het eerste kwartaal van 2025. Alleen de consumptie van diensten nam toe, terwijl die van goederen stagneerde.

Vooruitkijkend blijven de risico's voor de Amerikaanse economie groot. Niet alleen is de uitkomst van de oorlog met Iran onzeker, ook het handelsbeleid blijft een belangrijke bron van onzekerheid. Zo heeft het Court of International Trade onlangs de invoerheffingen van 10% op grond van Sectie 122 ongeldig verklaard. De regering-Trump zal waarschijnlijk in beroep gaan tegen deze uitspraak. Bovendien lopen de Section 122-tarieven op 24 juli af. Tegen die tijd zal de regering-Trump waarschijnlijk nieuwe tarieven opleggen aan handelspartners, op basis van Section 301. Er lopen momenteel verschillende onderzoeken naar handelspartners. De uitkomst (wat het tariefniveau betreft) blijft evenwel onduidelijk. Aan de positieve kant blijft AI een steun in de rug voor de Amerikaanse economie, aangezien de 'Magnificent Seven'-bedrijven in hun laatste winstcijfers recordinvesteringen voorspelden. Een toegenomen toepassing van AI zou kunnen leiden tot productiviteitswinst voor de Amerikaanse economie. In een recent onderzoek van de Atlanta Fed gaf 74,1% van de bedrijven aan gebruik te maken van generatieve AI-technologie, een stijging ten opzichte van 46,4% in november vorig jaar.

De KBC-macro-economen handhaven hun groeiprognose voor de Amerikaanse economie van 2% voor dit jaar en 1,9% voor volgend jaar. De onzekerheid rond deze prognose is evenwel groot, met grote risico's zowel neerwaarts als opwaarts.

Bijdragen aan de reële groei in de VS in %

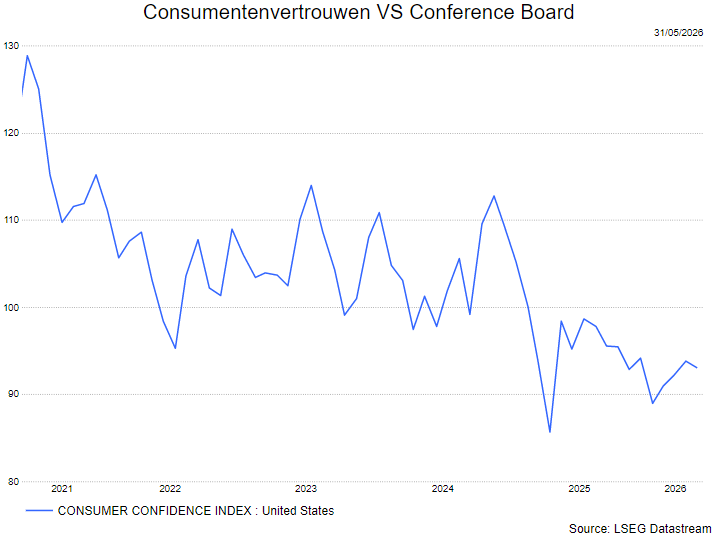

- Het consumentenvertrouwen (Universiteit Michigan) daalde voor de derde maand op rij tot het laagste pijl ooit gemeten in mei (44,8), conference board gaf ook geen rooskleurig beeld (93,1), onder druk door de hogere energieprijzen en inflatie die verwacht wordt op 3,6%.

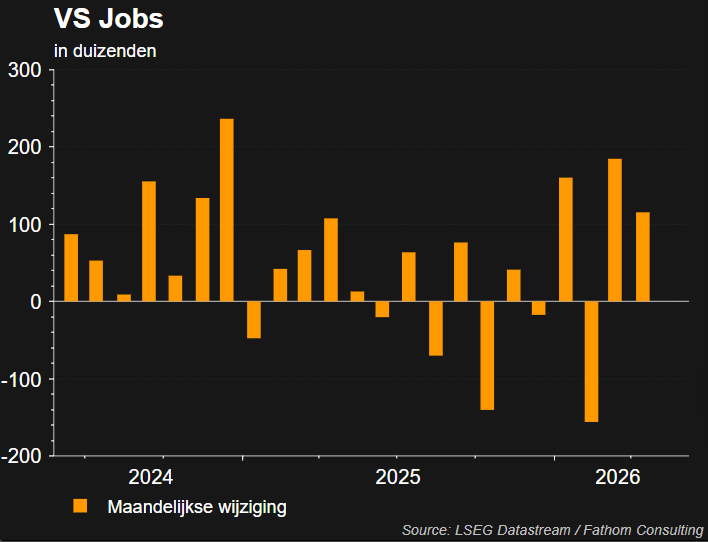

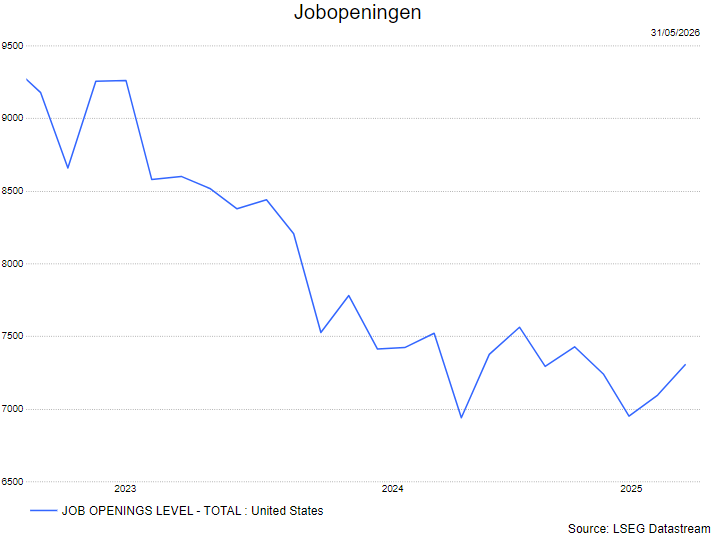

- De arbeidsmarkt blijft veerkrachtig. Na een toename van 185.000 banen in maart, kwamen er in april nog eens 115.000 bij. De banengroei in de particuliere sector was zelfs nog groter, wat betekent dat het aantal banen bij de overheid blijft dalen. Andere cijfers waren evenwel wat zwakker. De werkloosheidsgraad steeg van 4,26% naar 4,34%, terwijl de arbeidsparticipatie licht daalde. Het aantal mensen dat om economische redenen deeltijds werkt, steeg voor de tweede maand op rij licht. Ook het aantal vacatures (JOLTS) daalde in maart aanzienlijk.

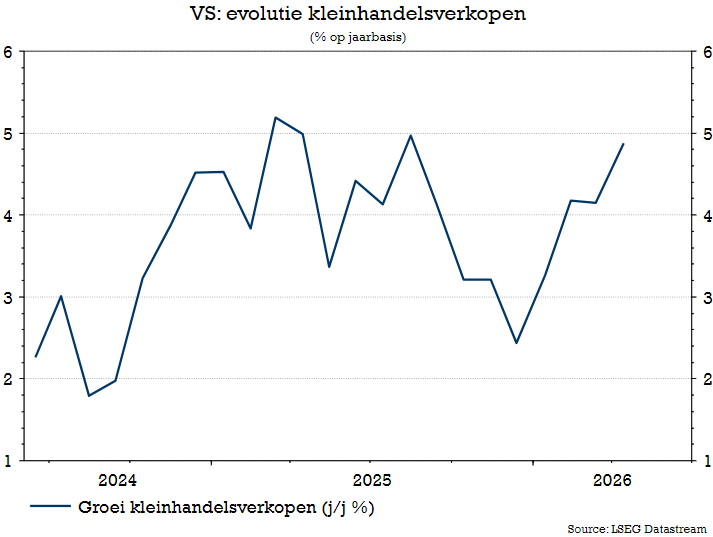

- De kleinhandelsverkopen groeiden dan weer 0,5% in april, ook voor de derde maand op rij. De meeste categorieën stegen. Hoewel de split niet wordt gemaakt, kunnen we er van uitgaan dat de stijging door prijsinflatie komt en niet door volumes.

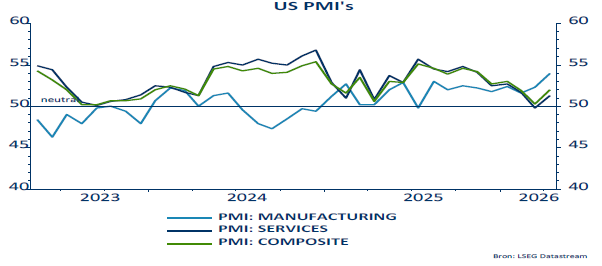

- In de VS blijft het producentenvertrouwen voorlopig veerkrachtig. Zowel de industrie (52,7) als dienstensector (53,6) herstelden in april. De industriële PMI ging zelfs naar het hoogste niveau sinds 2022, met sterke output maar ook grotere voorraadopbouw.

Europa

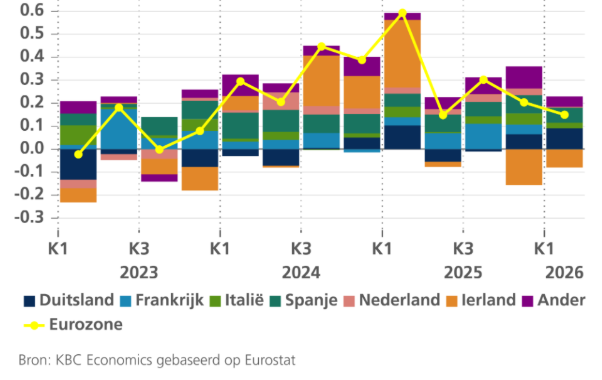

- In de eurozone bedroeg de groei van het reële bbp volgens de flashraming van Eurostat 0,1% tegenover het voorgaande kwartaal. Dat cijfer lag in lijn met de verwachting van de KBC-economen.

Reële BBP-groei in de eurozone (%-wijziging t.o.v. het vorig kwartaal en groeibijdrage van landen in %.

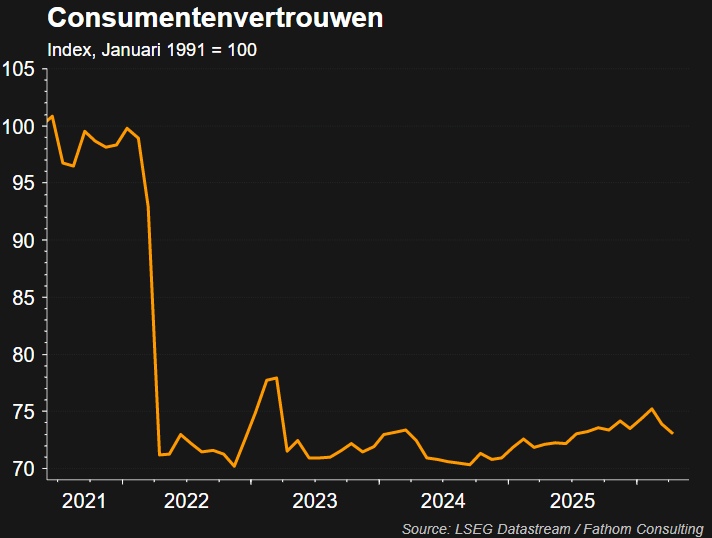

- Ondertussen hakt de oorlog in het Midden-Oosten in op het vertrouwen van zowel consumenten als ondernemers. Vooral de forse verslechtering van het consumentenvertrouwen, dat sinds de vorige energiecrisis nog niet boven zijn langetermijngemiddelde was teruggekeerd, springt in het oog. Het bevindt zich nu op een niveau dat vergelijkbaar is met de dieptepunten van verschillende vorige crisissen (zie figuur 5). Bij het ondernemersvertrouwen valt op dat de verslechtering zich vooralsnog meer bij de op de binnenlandse markt georiënteerde dienstensectoren en bouw situeert, dan op de internationaal gerichte verwerkende nijverheid. Toch wordt ook in de industrie enige bezorgdheid omtrent de bevoorrading merkbaar.

Consumentenvertrouwen in de eurozone (afwijking van langetermijngemiddelde)

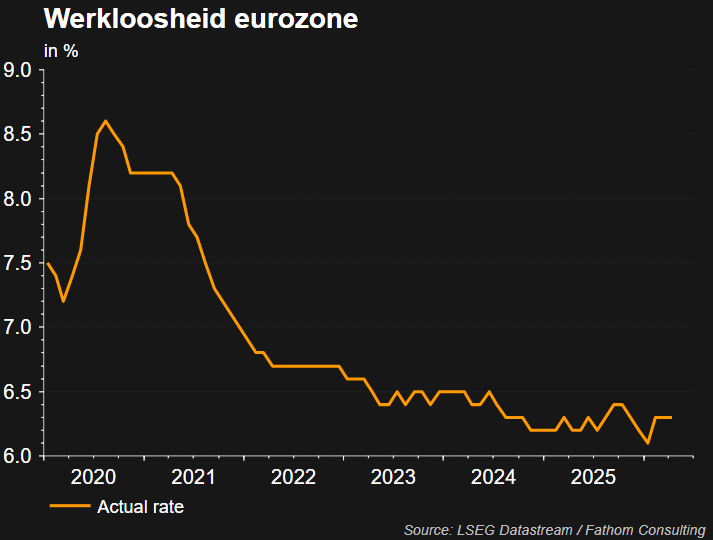

- De werkgelegenheidsvooruitzichten verslechteren in alle sectoren, met uitzondering van de bouw, waar ze stabiliseren op een relatief hoog peil. De verslechtering verdient nauwe opvolging met het oog op de inschatting van de veerkracht van de economie. Voorlopig gaan er nog geen grote alarmbellen af. De werkloosheidsgraad is in maart immers opnieuw gedaald naar zijn historisch dieptepunt van 6,2%. Kennelijk blijft de gepercipieerde krapte op de arbeidsmarkt voor geschikte medewerkers ondernemers ervan weerhouden al te vlug tot ontslagen over te gaan. Dat is een belangrijk element om er te blijven op vertrouwen dat de economie voldoende veerkrachtig zal blijven om ook deze schok op te vangen.

- Omdat een effectieve, duurzame opening van de Straat van Hormuz – cruciaal voor het op peil blijven van de economische groei – iets langer op zich laat wachten dan bij de start van oorlog eind februari werd ingeschat, hebben de KBC-economen hun groeiverwachting voor het derde kwartaal nog lichtjes verlaagd. De verwachte gemiddelde reële bbp-groei voor 2026 blijft op 0,7% (zonder verlaging van de groeiverwachting voor het derde kwartaal zou dat 0,8% zijn geweest), terwijl die voor 2027 is verlaagd van 1,3% naar 1,2%. Mocht de normalisatie van de scheepvaart in de Straat van Hormuz aanslepen tot in of, a fortiori, na de zomermaanden, zou de groei allicht nog lager uitvallen.

China

De vooruitzichten voor de Chinese economie blijven grotendeels ongewijzigd ten opzichte van vorige maand. Zoals verwacht heeft de economie enige veerkracht getoond tegen de verstoringen als gevolg van de sluiting van de Straat van Hormuz. De enquêtes naar het ondernemersvertrouwen in april zijn niet wezenlijk verslechterd. De S&P-PMI's voor de verwerkende nijverheid en de dienstensector zijn licht verbeterd, terwijl de NBS-PMI voor de verwerkende industrie met 50,3 boven de 50 bleef, wat duidt op groei. Subindicatoren van de NBS voor de verwerkende nijverheid, zoals de levertijd van leveranciers, wijzen nog niet op significante verstoringen in de toeleveringsketen die de productie zouden beïnvloeden en de nieuwe uitvoerbestellignen bleven verbeteren.

- Een ander teken dat de uitvoer een belangrijke groeimotor voor China blijft, is dat de uitvoergroei op jaarbasis in april weer is aangetrokken tot 14,1% (tegenover 2,5% in maart). Intussen steeg de uitvoer van zonnecellen in maart zowel in volume als in nominale termen (respectievelijk met 79,6% en 83,8% op jaarbasis), wat de sterke vraag naar Chinese technologie voor schone energie onderstreept te midden van de negatieve wereldwijde schok in de energievoorziening. Voorlopig laten we onze groeivooruitzichten voor het Chinese bbp daarom onveranderd, met een gemiddelde groei van 4,7% in 2026 en 4,1% in 2027. Hoe langer de sluiting van de Straat van Hormuz duurt, hoe groter evenwel het risico dat tekorten aan energie en andere producten een negatieve impact zullen hebben op het Chinese groeimomentum.

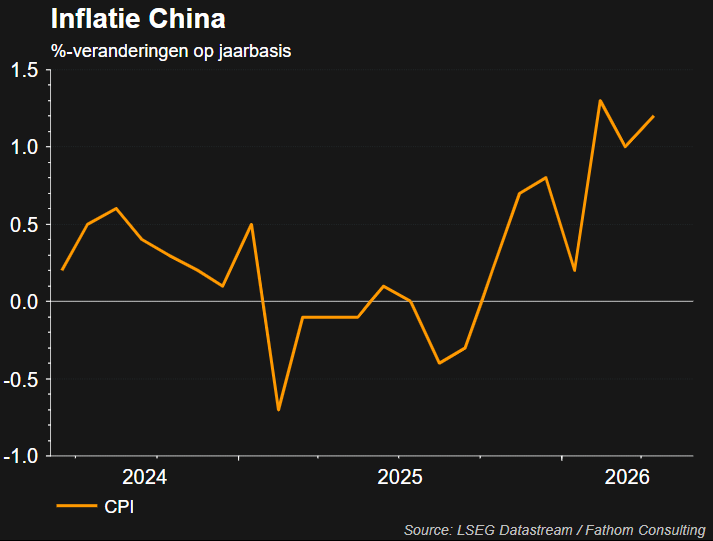

- De Chinese inflatie steeg in april opnieuw tot 1,2% op jaarbasis, aangevoerd door een sterke stijging van de energieprijzen voor transportdoeleinden. De elektriciteitsprijzen voor huishoudens bleven dankzij de elektriciteitsregelgeving meer onder controle. Ook de producentenprijzen kwamen in april verder in positief gebied terecht (een stijging met 2,8% op jaarbasis), waardoor China uit de deflatoire spiraal is gekomen. We hebben onze prognose voor de gemiddelde jaarlijkse inflatie in 2026 licht verhoogd van 1,0% naar 1,2%, maar lieten het cijfer voor 2027 ongewijzigd op 1,2%.

Inflatie

Verenigde Staten

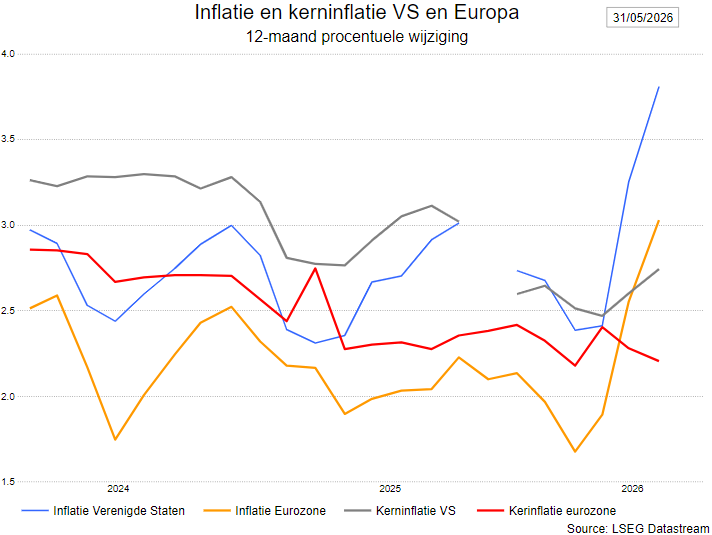

De inflatie in de VS maakte in april opnieuw een flinke sprong, van 3,3% naar 3,8%. De belangrijkste boosdoener was opnieuw de energiecomponent. De energieprijzen stegen met 3,8% ten opzichte van de vorige maand als gevolg van forse stijgingen van de prijzen voor benzine, stookolie en elektriciteit. Ook de voedingsprijzen maakten een belangrijke sprong van 0,5% ten opzichte van de vorige maand. Deze stijging deed zich vooral voor in de component 'voeding voor thuisgebruik'.

De hoge inflatie werd evenwel niet alleen gedreven door niet-kerncomponenten. Ook de kerninflatie versnelde van 2,6% naar 2,7%. Op maandbasis steeg de kerninflatie met 0,4%. De belangrijkste drijfveer van de kerninflatie was huisvesting, waarvan de prijzen vorige maand met 0,6% stegen. Het betreft waarschijnlijk een eenmalige gebeurtenis, aangezien de prijsstijging grotendeels werd veroorzaakt door een methodologische aanpassing. Vooruitkijkend verwachten we aanhoudende zwakte in deze belangrijke categorie, zoals blijkt uit de markthuurprijzen (zie figuur 3).

Gezien de hoge energieprijzen en de opwaartse verrassing in de inflatie voor huisvesting, verhogen de KBC-economen hun inflatieprognose voor zowel 2026 als 2027 met 0,3 procentpunt tot respectievelijk 3,6% en 2,7%.

Eurozone

Volgens de voorlopige raming van Eurostat liep de inflatie in de eurozone in april met 0,4 procentpunt op tot 3,0%. Dat was in hoofdzaak het gevolg van de ruimschootse verdubbeling van de energieprijsinflatie van 5,1% in maart tot 10,8% in april. Die viel nog sterker uit dan verwacht. De voedingsprijsinflatie bleef onveranderd op 2,4%, terwijl de kerninflatie afnam van 2,3% in maart tot 2,2% in april.

De fors aantrekkende energieprijsinflatie is het ondubbelzinnige en (sterker dan) verwachte directe gevolg van de sterke stijging van de energieprijzen op de internationale markt. De diagnose van de dynamiek van de kerninflatie is voorlopig nog minder eenduidig, maar niettemin belangrijk met het oog op de detectie van indirecte effecten van de energieprijsstijging.

Voorlopig hebben de macro-econome van KBC hun vooruitzicht voor de verdere maanddynamiek van de inflatie niet verder aangepast. Met een beperkte toename van de indirecte prijseffecten hadden ze voorheen immers al rekening gehouden. De lichte verhoging (in vergelijking met de prognose van vorige maand) van de verwachte gemiddelde inflatie voor 2026 (2,8% in de plaats van 2,7%) en 2027 (2,0% in de plaats van 1,9%) is enkel veroorzaakt door het hoger dan verwachte inflatiecijfer voor april.

Centrale banken

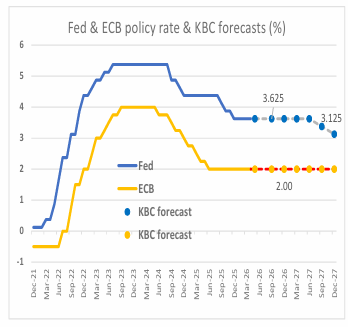

Zoals verwacht lieten zowel de Fed als de ECB de rente in april ongewijzigd. De KBC-economen verwachten nog altijd dat beide centrale banken grotendeels door de huidige energieschok heen zullen kijken. Ze gaan ervan uit dat de ECB de beleidsrente in 2026 en 2027 ongewijzigd zal laten. Die prognose is grotendeels gebaseerd op de aanname dat op relatief korte termijn een akkoord zal worden bereikt over een heropening van de Straat van Hormuz. Ook de Fed zal de rente dit jaar allicht ongewijzigd laten. Ze verwachten dat de Fed in 2027 de beleidsrente tweemaal zal verlagen, waardoor die op een neutraal niveau komt.

BEDRIJFSWINSTEN

- Het merendeel van de bedrijven heeft al gerapporteerd in zowel de VS als Europa.

- Hoewel de verwachtingen hoog stonden, loste het Amerikaanse resultatenseizoen alle verwachtingen in.

- Historisch komt de winstgroei op indexniveau ongeveer 5% boven de verwachtingen uit, dit seizoen was dit 17,2% boven consensus.

- Technologieaandelen, basismaterialen en financiële sectoren zijn de grote drijfveer, telecom en farmaceutische sectoren stellen teleur.

- Over het volledige jaar wordt een winstgroei verwacht van 22,2%, met energie voorop, gevolgd door technologie en basismaterialen.

- In Europa kon ongeveer 59% van de bedrijven positief verassen, wat iets hoger is dan gemiddeld maar niet excessief.

- De winstgroei was beperkter op ongeveer 5%. Positieve uitschieters waren Energie, IT en Financials terwijl discretionaire consumentengoederen,

- gezondheidszorg en industriële sectoren net een krimp rapporteerden.

- De positieve revisies zitten vooral in een beperkt aantal sectoren. We zien upgrades in energie en technologie, terwijl consumentgerichte segmenten zwakker blijven.

- Opkomend Azië: De revisies voor dit jaar zijn zeer geconcentreerd in de technologiesector en in mindere mate in energie en basismaterialen. Zonder de technologie-en energiesector valt de winstgroei terug op ongeveer 2%.

WAARDERING

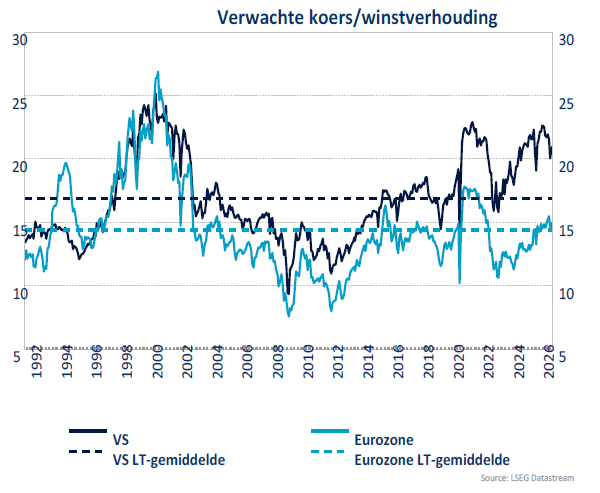

- De VS blijft de duurste grote regio; hoge waarderingen zijn geen direct verkoopsignaal, maar verhogen wel de kwetsbaarheid.

- Europa is minder uitgesproken duur dan de VS, maar na de herwaardering is het verhaal niet langer een “goedkoop Europa”; verdere steun moet vooral van winstgroei komen.

- Binnen EM Azië het beeld selectiever: de brede EM-waardering oogt niet overal goedkoop meer, maar sommige markten zoals India zijn na de correctie wel duidelijk aantrekkelijker geworden.

Wat doet KBC Asset Management in de strategie?

- Aandelen zijn teruggebracht naar een neutrale positie (= op de norm).

- Wat obligaties betreft is KBC AM op de norm belegd, d.w.z. dat er neutraal belegd wordt t.a.v. de benchmark.

- KBC AM is voozichtig voor de cyclische aandelen, terwijl het gewicht van basismaterialen lichtjes werd opgebouwd.

- Er is een lichte overweging in de gezondheidszorg. Op niet-cyclische consumentengoederen is KBC AM neutraal. Verder gaat de voorkeur naar Europese banken. Ook de VS-banken werden lichtjes opgebouwd.

- Binnen de technologie is software aanwezig. Na de sterke rally werden de halfgeleiders afgebouwd.

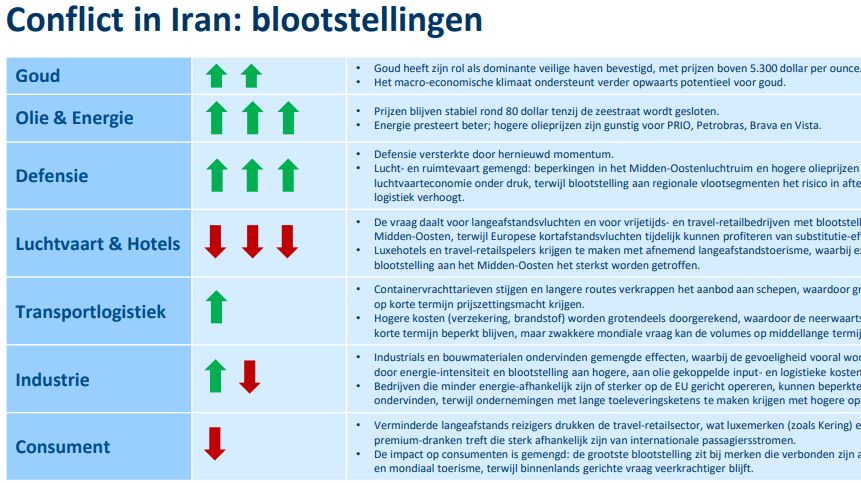

Conflict in Iran

Niettegenstaande dit normaliter voor de maand maart is, geven we toch de mening weer van de collega's van KBC Securities Global Equities.

- Basisscenario: (voorlopig) beperkt conflict, dus een scherpe kortetermijn-risicopremie in de markt, maar geen structurele verschuiving.

- Macro-kantelpunt is er bij een langdurige Brentprijs boven 100 dollar, dan verschuift naar een macrorisico (inflatie + groei).

- Europe vs Verenigde Staten:

- EU: Aanhoudende olie- en LNG-prijzen. Als er geen langdurige verstoring is, wordt een verkoopgolf een middellange-termijn koopkans. Prijsspikes zijn zeer negatief (hogere importfactuur) met extra inflatie- en stroomprijs-doorwerking, omdat LNG nu een groot deel van de Europese gasvoorziening uitmaakt (ongeveer 40%) en Europa structureel importafhankelijk blijft.

- VS: Aanhoudende oliespikes hebben een gemengd effect (consumentenlast), maar dit wordt deels gecompenseerd door winsten voor producenten/exporteurs. Aanhoudende LNG-spikes zijn binnenlands eerder gunstig, omdat de VS de grootste LNG-exporteur ter wereld is en ook een belangrijke ruwe-olie-exporteur

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.