wo. 8 jul 2026

Vooruitblik

Economische vooruitzichten

Verenigde Staten

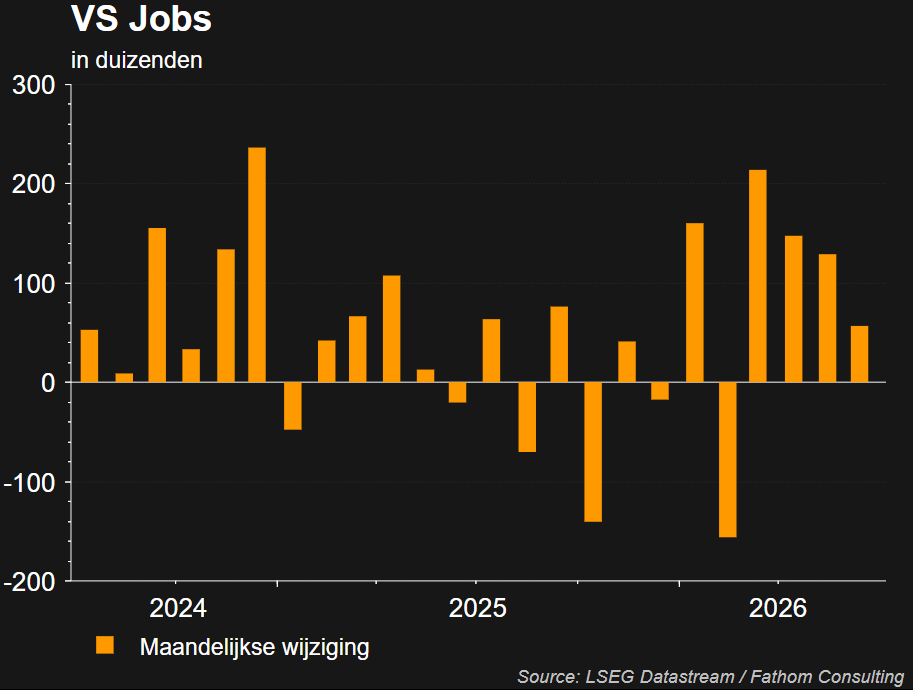

- De Amerikaanse economie verkeert nog steeds in goede vorm. Hoewel de groei voor het eerste kwartaal licht naar beneden is bijgesteld, wijzen de harde cijfers op een sterke groei in het huidige kwartaal. De detailhandelsverkopen groeien aan een hoog tempo, net als de niet-residentiële investeringen. Ook de arbeidsmarkt verkeert in goede vorm: het aantal banen steeg in mei met 172.000, terwijl het werkloosheidspercentage laag bleef.

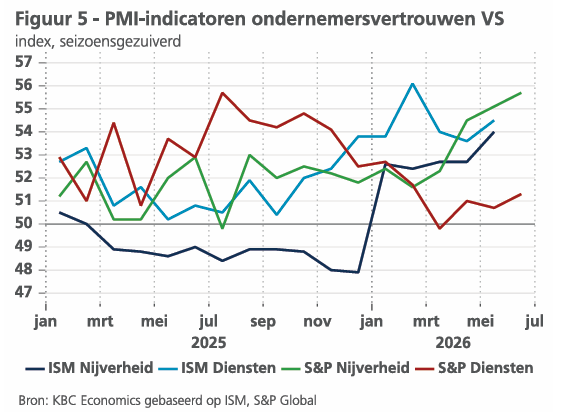

- De vertrouwensindicatoren wijzen eveneens op sterke groei in de komende kwartalen.

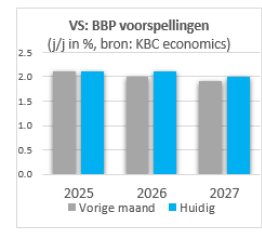

- Gezien deze positieve ontwikkelingen verhogen de KBC macro-economen hun groeiprognoses voor 2026 als voor 2027 met 0,1 procentpunt tot respectievelijk 2,1% en 2%.

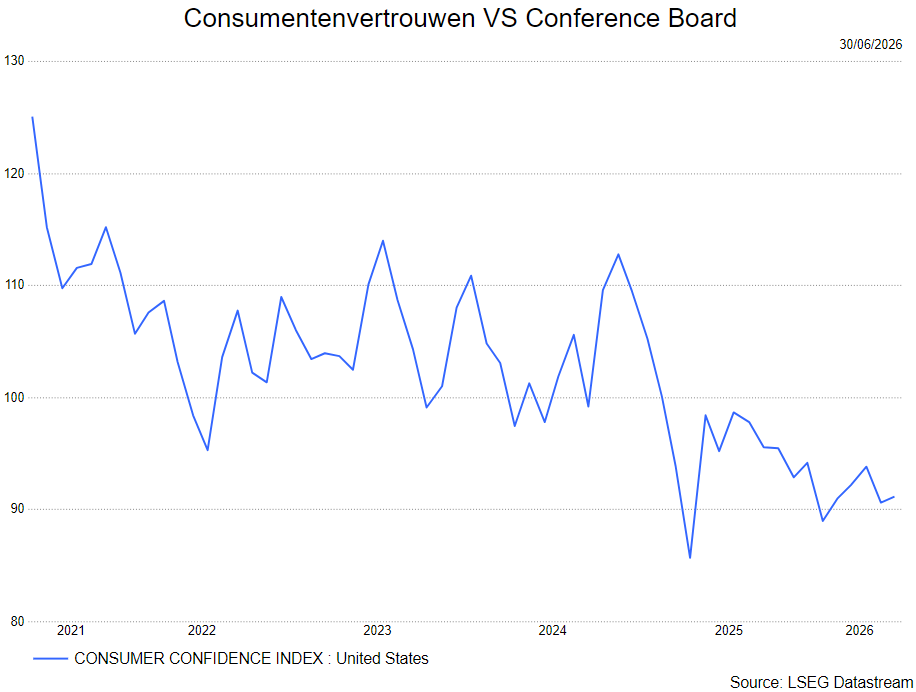

- Het consumentenvertrouwen (Conference Board) blijft op een laag niveau noteren. Afgelopen maand zagen we een licht herstel. De oplopende inflatie zorgt voor de daling terwijl de hoge benzineprijzen nog geen effect hebben op de consumentenbestedingen.

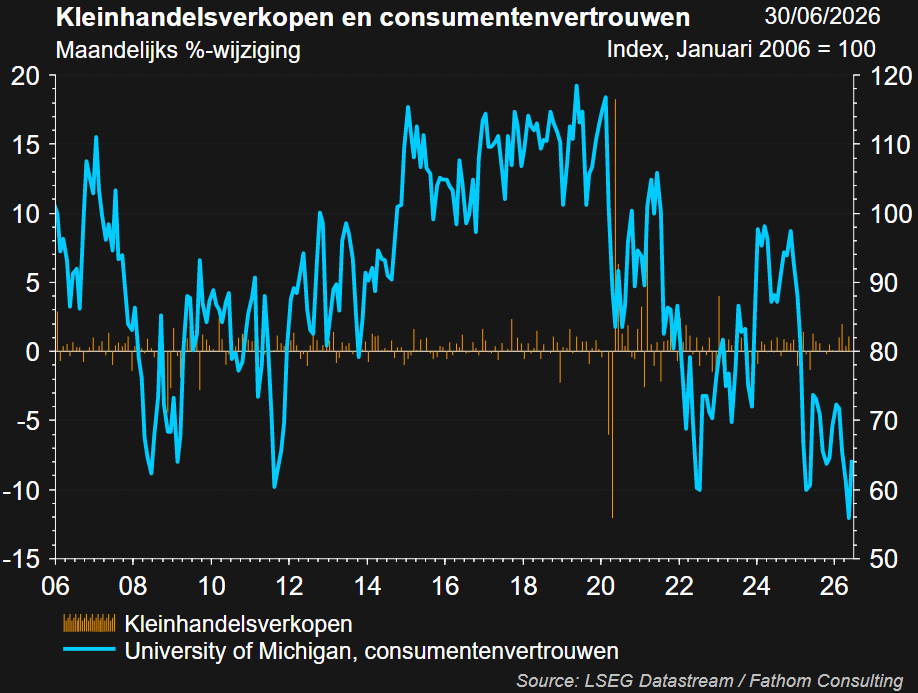

- De detailhandelsverkopen stegen vorige maand met een solide 0,9%, terwijl de controlegroep (waarin volatiele posten zijn uitgesloten) een sterke stijging van 0,7% liet zien. Hogere benzineprijzen hebben tot nu toe dus een beperkte invloed gehad op de consumentenbestedingen.

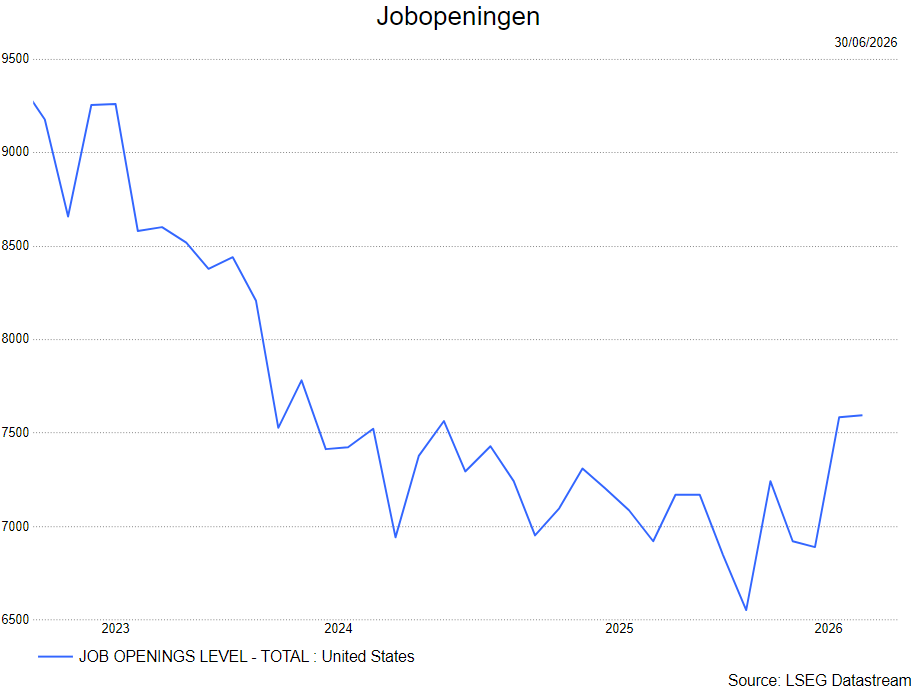

- Ook de arbeidsmarkt vertoont een sterk momentum. Het aantal banen buiten de landbouw steeg in mei met 172.000, het derde sterke werkgelegenheidscijfer op rij. De groei van de werkgelegenheid buiten de landbouw bedraagt dit jaar tot nu toe gemiddeld 114.000 per maand, vergeleken met 10.000 vorig jaar. Het werkloosheidspercentage bleef vorige maand eveneens ongewijzigd op een laag niveau van 4,3%, terwijl het aantal mensen dat om economische redenen deeltijds werkt, daalde. Ook het aantal vacatures is vorige maand opmerkelijk gestegen, grotendeels als gevolg van een sterke toename in de sector van de professionele en zakelijke dienstverlening.

- In de VS blijft het producentenvertrouwen nog steeds veerkrachtig.

Europa

- Het reële eerstekwartaal bbp-cijfer voor de eurozone werd onverwacht naar beneden bijgesteld, van een groei van 0,1% naar een krimp van 0,2% op kwartaalbasis. Deze bijstelling was grotendeels het gevolg van een sterke negatieve correctie van het Ierse bbp-groeicijfer over het eerste kwartaal. Deze correctie werd vrijwel volledig veroorzaakt door een sterke terugval in de Ierse industriële en farmaceutische sectoren, die worden gedomineerd door multinationals, zoals blijkt uit de aanhoudende positieve groei van de onderliggende binnenlandse activiteit in Ierland.

- Zonder Ierland zou de groei in de eurozone 0,3% op kwartaalbasis zijn geweest. De Spaanse economie blijft boven verwachting presteren, terwijl de Franse economie kromp. Duitsland liet een behoorlijke groei zien, voornamelijk dankzij (waarschijnlijk uitzonderlijk) sterke netto-uitvoer.

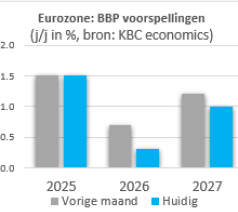

- De sentimentindicatoren voor de eurozone blijven wijzen op zwakke groei. De KBC macro-economen verlagen daarom hun groeiprognoses voor 2026 van 0,7% naar 0,3% en voor 2027 van 1,2% naar 1,0%.

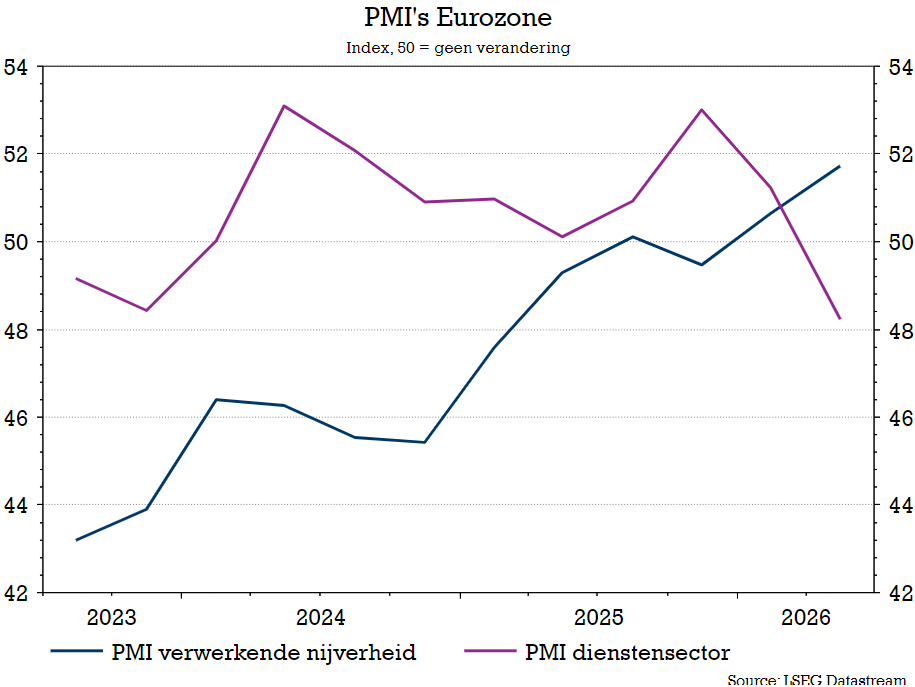

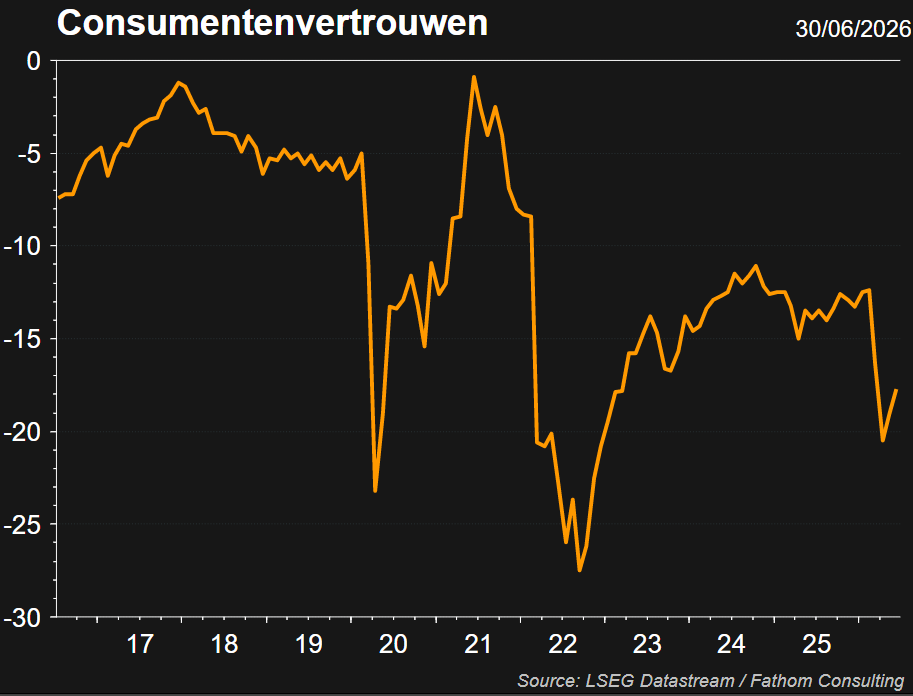

- Na de forse terugval in april zijn in mei de indicatoren over het vertrouwen bij de consumenten en de ondernemers in de eurozone lichtjes verbeterd. Het voorlopige akkoord tussen de VS en Iran zal op korte termijn een verdere verbetering van het vertrouwen mogelijk maken, maar onzekerheid zal nog geruime tijd een belangrijk kenmerk van de economische omgeving blijven (nota: het schenden van het Memorandum wijzigt deze situatie uiteraard).

- Het consumentenvertrouwen kreeg een kleine boost door het ondertekenen van het Momorandum waardoor er ontspanning kwam op de oliemarkt.

China

Na enkele maanden van economische veerkracht zijn er opnieuw barsten zichtbaar in de Chinese economie. De detailhandelsverkopen daalden in mei voor de derde maand op rij, de eerste krimp op jaarbasis (-0,6%) sinds februari 2023. De trage dynamiek in de detailhandel weerspiegelt de nog steeds zwakke binnenlandse vraag in China, die het gevolg is van zowel structurele als conjuncturele factoren.

De jarenlange neergang in de vastgoedsector zet zich voort en drukt op het vertrouwen en de vermogens van huishoudens.

Op enquêtes gebaseerde werkgelegenheidsindicatoren wijzen op aanhoudende zwakte op de arbeidsmarkt. Het consumentenvertrouwen, dat het afgelopen jaar gestaag was gestegen vanaf een extreem laag niveau, daalde opnieuw in maart en april. Ondertussen lijkt het herstel van de investeringen, dat in het eerste kwartaal 1,9 procentpunt bijdroeg aan de Chinese bbp-groei van 5,0% op jaarbasis, te zijn weggeëbd, waarbij de investeringen in vaste activa sinds het begin van het jaar met 4,1% zijn gedaald ten opzichte van dezelfde periode een jaar eerder. In april en mei groeide de uitvoer met respectievelijk 9,8% en 13,8% op jaarbasis, wat wijst op een solide bijdrage van de uitvoer aan de bbp-groei in het tweede kwartaal.

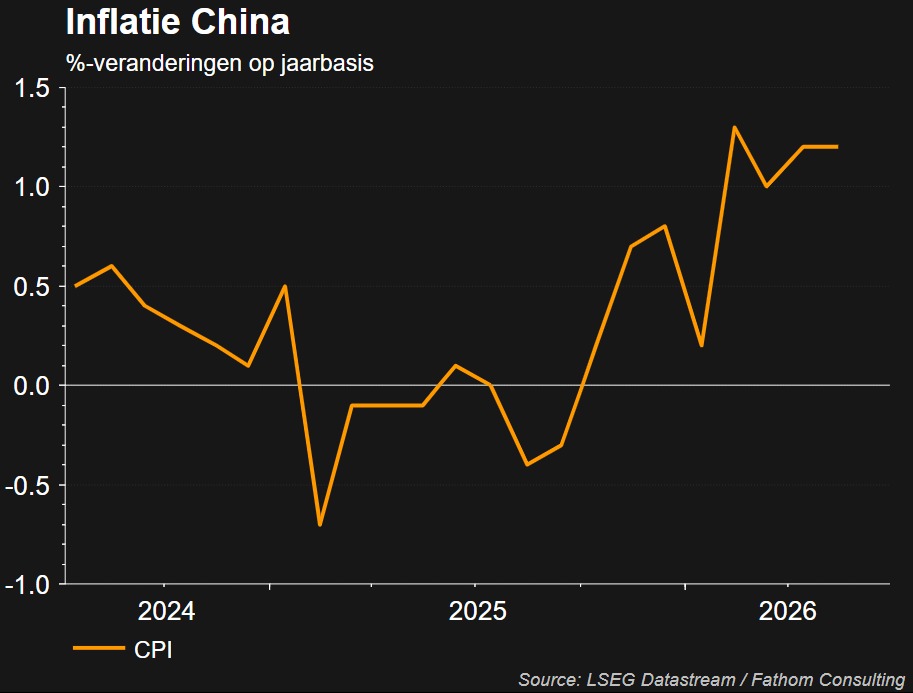

De KBC macro-economen passen hun prognose voor het bbp in het tweede kwartaal dan ook slechts beperkt aan, van 1,0% naar 0,9% op kwartaalbasis. Dit leidt tot een iets zwakkere gemiddelde bbp-groei in 2026 van 4,6% in plaats van 4,7%, maar de vooruitzichten voor 2027 blijven ongewijzigd op 4,1%. De vooruitzichten voor de jaarlijkse gemiddelde inflatie blijven ongewijzigd op 1,2% voor zowel 2026 als 2027.

Inflatie

Verenigde Staten

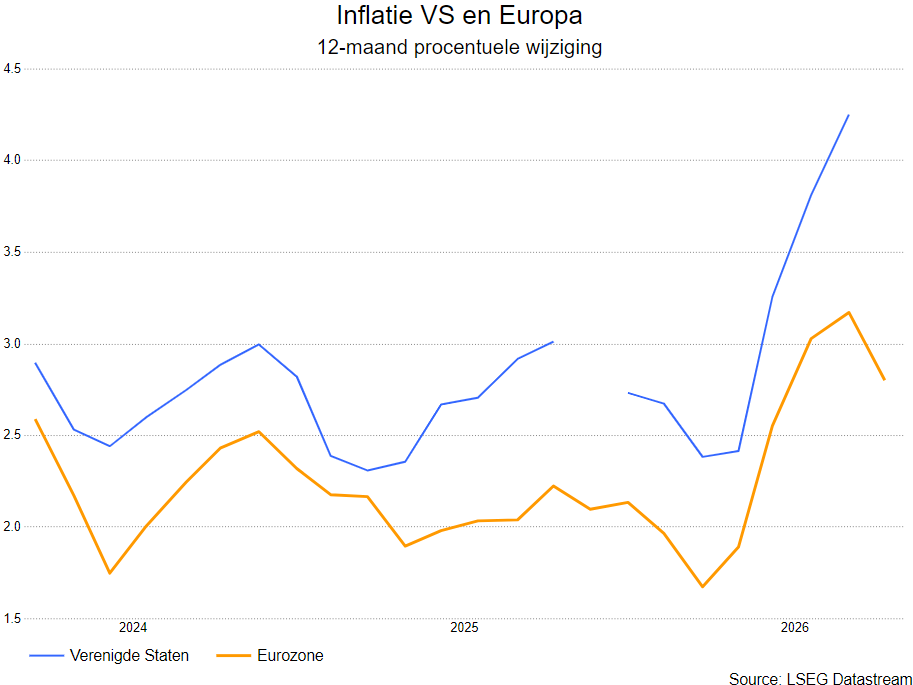

- De hogere benzineprijzen hebben de inflatie in de VS in mei opgedreven tot 4,2% (een stijging ten opzichte van 3,8% in april). Andere componenten waren zwakker dan verwacht. De voedingsprijzen stegen in een bescheiden tempo terwijl de prijzen voor kerngoederen daalden. Deze daling zou echter van tijdelijke aard kunnen zijn, gezien de versnelling van de producenten– en invoerprijzen voor kerngoederen in de afgelopen maanden.

- De prijzen voor diensten stegen in een bescheiden tempo, mede dankzij een daling van de autoverzekeringspremies.

- Gezien de daling van de olieprijzen verlagen de KBC-macro-economen hun inflatieprognose voor 2026 van 3,6% naar 3,5%, terwijl ze onze prognose voor 2027 op 2,7% handhaven.

Eurozone

- De inflatie in de eurozone is in mei versneld van 3,0% naar 3,2%. Deze stijging is volledig toe te schrijven aan de kerninflatie, die is gestegen van 2,2% naar 2,4%. Onderliggend namen zowel de goederen- als de diensteninflatie toe. Binnen deze laatste categorie zijn met name de transportdiensten en pakketreizen sterker gestegen. De niet-kerncomponenten waren zwakker, aangezien de energie inflatie ongewijzigd bleef en de voedingsinflatie aanzienlijk daalde.

- Gezien de recente daling van de energieprijzen verlagen de KBC-macro-economen hun inflatieprognoses voor 2026 en 2027 met 0,2 procentpunt tot respectievelijk 2,6% en 1,8%.

Centrale banken

Fed

- Op haar beleidsvergadering van 17 juni hield de Fed haar beleidsrente onveranderd op 3,625%. De eerste persconferentie van de nieuwe Fed-voorzitter Warsh leverde indicaties op over de toekomstige werking van de Fed. Eerst en vooral was het inleidende perscommuniqué bijzonder kort, met slechts een beperkte economische duiding. Samen met het feit dat Fed-voorzitter Warsh het niet nodig vond zijn eigen economische inschatting voor de ‘dot plots’ in te vullen, suggereert dit dat de Fed in de toekomst duidelijk minder forward guidance zal geven en de markten hun eigen inschatting over de conjuncturele ontwikkeling en gepaste renteontwikkelingen zal laten maken. Daar is vanuit theoretisch standpunt iets voor te zeggen, en het zou de Fed-aanpak terugbrengen naar de aanpak van vóór de financiële crisis, die de periode van nulrente en bijhorende forward guidance voorafging.

- Opvallend was ook de oprichting van een aantal werkgroepen, waaronder één voor het rentebeleid, één voor het balansbeleid en één voor de omgang met economische data. Deze werkgroepen zouden al tegen het einde van het jaar met conclusies kunnen komen. De 2%-inflatiedoelstelling als definitie van prijsstabiliteit staat echter niet ter discussie, allicht om de verankering van de inflatieverwachtingen op middellange termijn niet in het gedrang te brengen. Hoewel Fed-voorzitter Warsh geen voorstander is van forward guidance waren er in juni toch nieuwe economische projecties van de Fed met een drietal belangrijke boodschappen.

- Vooreerst werd de mediaan projectie voor de kerninflatie en de algemene inflatie (gebaseerd op de PCE-prijsindex) fors opwaarts bijgesteld voor 2026 (respectievelijk van 2,7% tot 3,3%, en van 2,7% tot 3,6%). Dit is allicht een weerspiegeling van de hogere energie- en voedingsprijzen voor de Amerikaanse consumenten, maar meer algemeen ook van het feit dat de Amerikaanse economische groei sterk blijft (boven de potentiële groei) en zo tegen de achtergrond van een robuuste arbeidsmarkt voor inflatoire druk zorgt (in tegenstelling tot de conjunctuur in de eurozone).

- Een tweede onverwachte vaststelling in de dot plots was dat, in lijn met de vraaggedreven conjunctuurexpansie, de mediaanprojectie voor de Amerikaanse beleidsrente tegen eind 2026 een renteverhoging met 25 basispunten suggereerde. In de loop van 2027 verwacht de Fed een duidelijke afkoeling van de inflatie, waardoor het restrictieve niveau van de beleidsrente volgens de mediaan-projectie opnieuw wat kan worden verlaagd.

- Een derde interessante vaststelling was dat de mediaaninschatting van de evenwichtsbeleidsrente op langere termijn ongewijzigd bleef op 3,1%. Dit is iets lager dan onze actuele raming van de neutrale rente (3,375%). Vermits echter het belang van forward guidance voor de Fed onder voorzitter Warsh afgenomen is, zijn we geneigd om meer gewicht te geven aan onze eigen raming. Voor de KBC-verwachtingen betekent dit alles dat de Fed haar beleidsrente in het derde kwartaal allicht met 25 basispunten zal verhogen tot 3.875%, en dat ze dat niveau tot begin 2027 zal aanhouden. In de loop van 2027 zal er door de afkoelende inflatie ruimte zijn voor één renteverlaging tot 3.625%. Dat niveau ligt nog licht boven onze inschatting van de neutrale rente.

ECB

- Met de aankondiging van de wapenstilstand tussen de VS en Iran werd onze geopolitieke basisveronderstelling werkelijkheid dat de oorlog in Iran, en daarmee samenhangend de sluiting van de Straat van Hormuz, van tijdelijke aard zouden zijn. Het tijdstip van deze wapenstilstand is echter wel iets later dan we hadden verwacht, waardoor de directe en indirecte impact van de hogere energieprijzen meer tijd had om in de inflatie van de eurozone door te sijpelen. Daardoor voelde de ECB zich op 11 juni genoodzaakt om haar beleidsrente met 25 basispunten te verhogen tot 2,25%.

- Dat stond in contrast tot de oorspronkelijke inschatting van de KBC marco-economen bij het begin van de oorlog dat de ECB het zich kon veroorloven om ‘doorheen’ een relatief korte en tijdelijke aanbodschok te kijken. ECB-voorzitster Lagarde gaf aan dat de ECB zich na de renteverhoging van juni opnieuw als goed gepositioneerd beschouwt om op verdere ontwikkelingen in te spelen.

- De inflatierisico’s blijven opwaarts gericht. Het hogere verwachte inflatiepad van de ECB is het gevolg van doorsijpelingseffecten van de hogere energieprijzen naar de voedings-, goederen- en dienstenprijzen. Van expliciete ‘tweederonde-effecten’, waarbij inflatieverwachtingen onder meer de loonvorming beïnvloeden, is er volgens de ECB tot nader order nog geen sprake.

- Een renteverhoging met 25 basispunten was volgens Lagarde niet echt een “krachtige”, maar wel een gepaste reactie. In het licht van de komende beleidsvergaderingen doet dit vermoeden dat de ECB tot nader order redeneert in termen van een eerder beperkte bijstelling van haar beleid en voorlopig nog niet te hard van stapel wil lopen. Per saldo moet de ECB balanceren tussen de afweging van de actueel beschikbare data (vooral de afwezigheid van tekenen van tweederonde-effecten) en de noodzaak om één of meerdere bijkomende renteverhogingen op tafel te houden. De commentaren na het rentebesluit van onder meer ECB-beleidsmakers Nagel en Lane wijzen in die richting. Onder meer Lagardes uitspraak dat de ECB een nieuwe “goede” positie heeft gevonden doet ons besluiten dat de ECB zonder nieuwe geopolitieke gebeurtenissen (een mislukking van de wapenstilstand) of nieuwe economische informatie (bredere inflatieontwikkeling die doorsijpelt in inflatieverwachtingen), haar rente allicht tot nader order ongewijzigd zal houden op 2,25%. Dat is terughoudender dan wat de actuele geldmarktverwachtingen inprijzen, maar die kunnen snel wijzigen in het licht van nieuwe ontwikkelingen, zoals de wapenstilstand en de daaruit volgende uitprijzing van een bijkomende renteverhoging door de markten illustreerde. In ieder geval zullen de toekomstige rentebeslissingen van de ECB meer dan ooit data-afhankelijk zijn.

WAARDERING

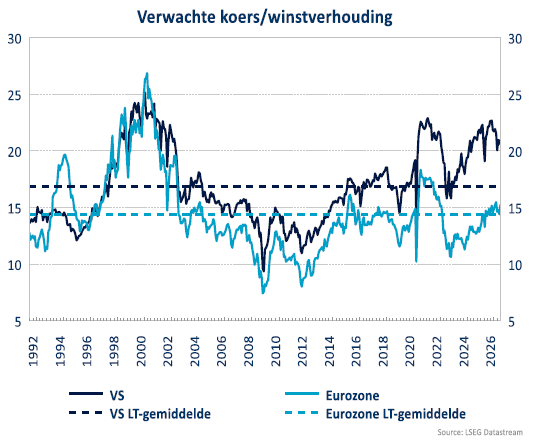

- De VS blijft de duurste grote regio; hoge waarderingen zijn geen direct verkoopsignaal, maar verhogen wel de kwetsbaarheid.

- Europa is minder uitgesproken duur dan de VS, maar na de herwaardering is het verhaal niet langer een “goedkoop Europa”; verdere steun moet vooral van winstgroei komen.

- Binnen EM Azië het beeld selectiever: de brede EM-waardering oogt niet overal goedkoop meer, maar sommige markten zoals India zijn na de correctie wel duidelijk aantrekkelijker geworden.

Wat doet KBC Asset Management in de strategie?

- Aandelen zijn verder teruggebracht en noteren daarmee onder de norm.

- Wat obligaties betreft is KBC AM ook iets onder de norm belegd (vorige maand nog op de norm).

- KBC AM is voozichtig voor de cyclische aandelen, terwijl het gewicht van basismaterialen lichtjes werd opgebouwd.

- Er is een lichte overweging in de gezondheidszorg. Op niet-cyclische consumentengoederen is KBC AM neutraal. Verder gaat de voorkeur naar Europese banken. Ook de VS-banken werden lichtjes opgebouwd.

- Binnen de technologie is software aanwezig. Na de sterke rally werden de halfgeleiders afgebouwd.

- Er is zowel in de VS als in Euopa een kleine positie in small caps.

Bron: KBC Asset Management, KBC Economics, LSEG Datastream, Tradingeconomics.