vr. 8 mrt 2024

In twee delen (terugblik en vooruitblik) wordt een visie weergegeven op de economie en de markten. Vandaag deel 2, de voorutiblik.

Vooruitblik

Economie

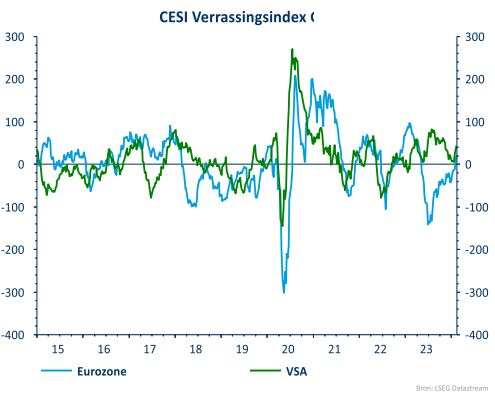

Economische verrassingen

- Na een periode van afnemende verrassingen in de VS begon 2024 opnieuw sterk. Zowel in de industrie, de diensten de consument als de arbeidsmarkt konden de economen werldwijd positief verrassen.

- Ook in de eurozone lijkt er een kentering te komen: na een lange periode van zwakke data is er een licht herstel.

- VS

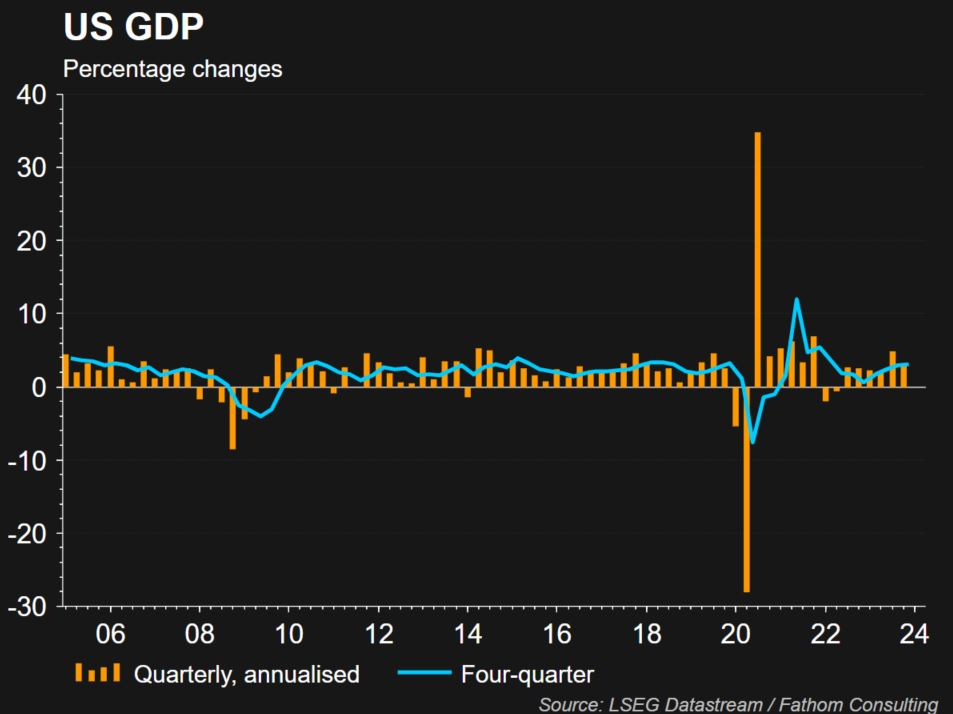

De Amerikaanse economie blijft positief verrassen. In het vierde kwartaal van 2023 steeg het reële bbp met 0,8% kwartaal-op-kwartaal. De KBC-macro-economen hebben de Amerikaanse groei voor 2024 opwaarts herzien van 1,2% naar 2,5%.

Een aantal zaken liggen aan de basis van deze positieve evolutie in de VS :

het ondernemerssentiment is in januari sterk verbeterd voor zowel de verwerkende nijverheid als voor de diensten

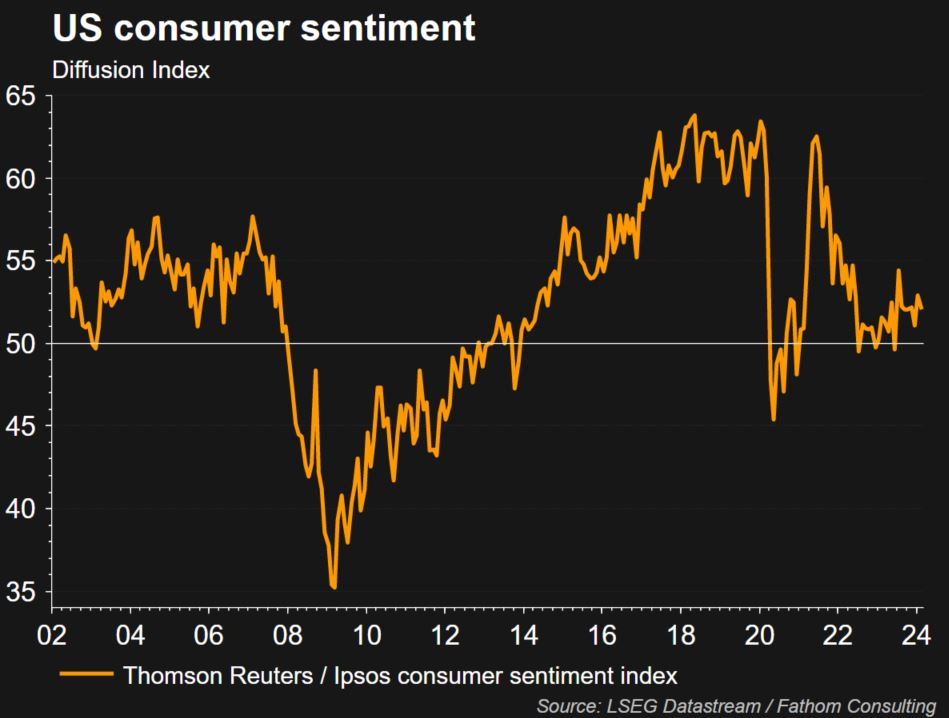

wat vooral belangrijk is voor de VS is het consumentenvertrouwen en dat blijft op een hoog niveau

- De VS blijven boven de verwachtingen presteren. Aan de vraagzijde blijven de overheiduitgaven (voor infrastructuurwerekn, defensie) op recordhoogte terwijl langs de aanbodzijde de arbeidsproductiviteit snel is gegroeid, mogelijk de de AI-evolutie.

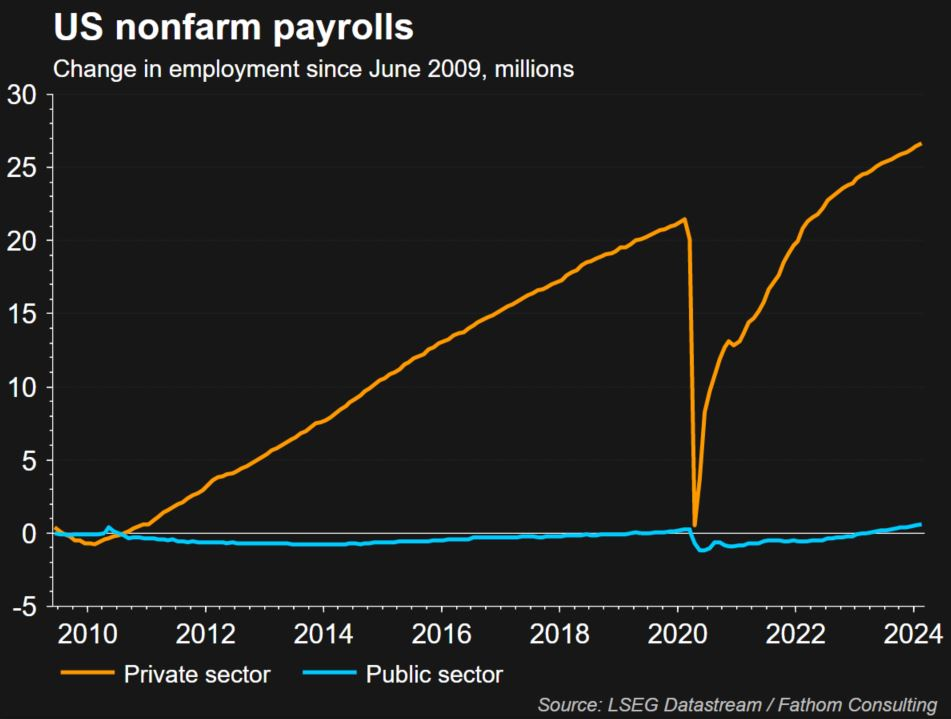

- Het feit dat de consument nog steeds aan zet is, heeft alles te maken met de sterk presterende arbeidsmarkt. Vandaag (8/3) was er opnieuw een sterk banenrapport : er werden 275.000 gecreëerd terwijl 200.000 verwacht werd. Het sterke cijfer van januari werd neerwaarts bijgesteld. Vooral in de dienstensector blijft het aantal gecreëerde jobs hoog. We zien ook dat de krappe arbeidsmarkt immigratie aantrekt. Verder is het aantal vacatures per werkloze heel hoog, nl 1,8.

Europa

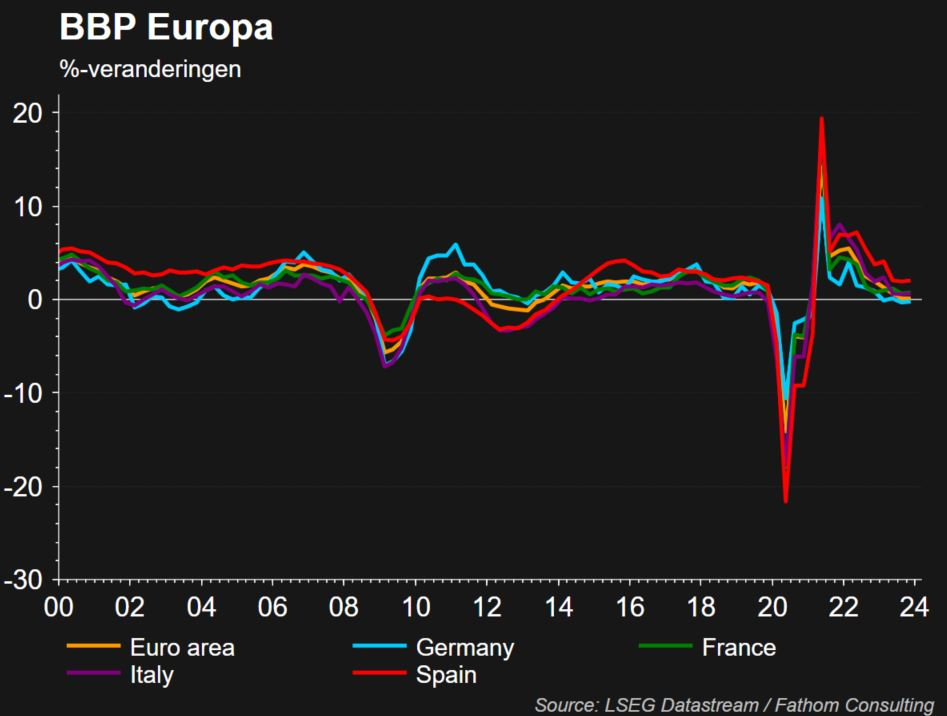

- In de eurozone stagneerde de groei opnieuw in het vierde kwartaal, waarschijnlijk door de zwakke groei van de particuliere consumptie en een negatieve groeibijdrage van de investeringen. Er waren grote groeiverschillen binnen de eurozone. De zuidelijke economieën presteerden opmerkelijk beter dan de noordelijke . De KBC macro-economen handhaven hun groeiprognose van 0,5% en 1,3% voor respectievelijk 2024 en 2025

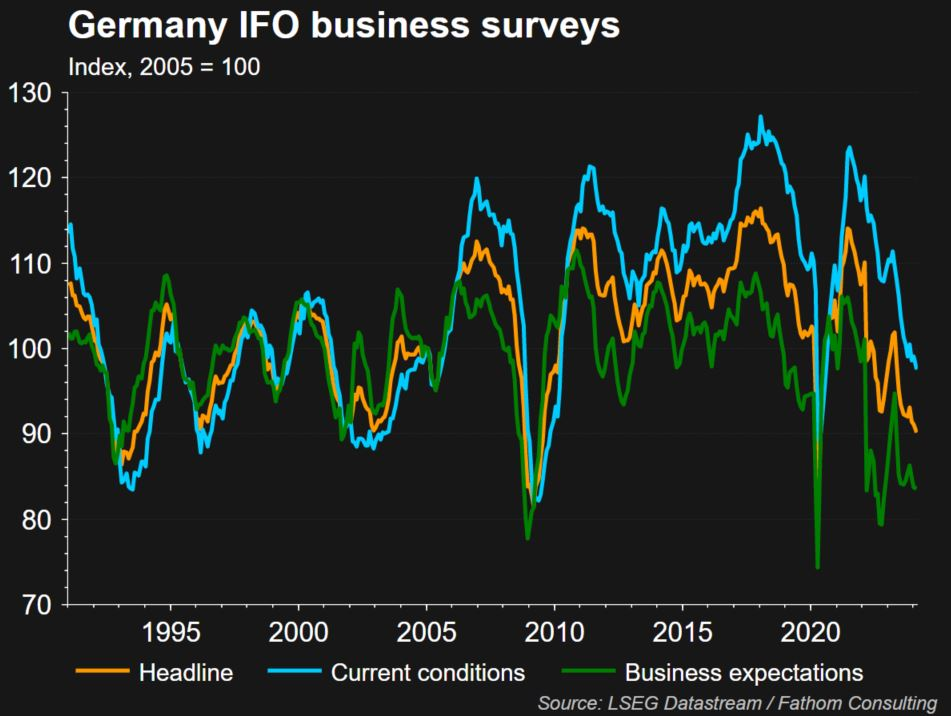

- Het ondernemersvertrouwen in Duitsland laat nog geen tekenen van herstel zien.

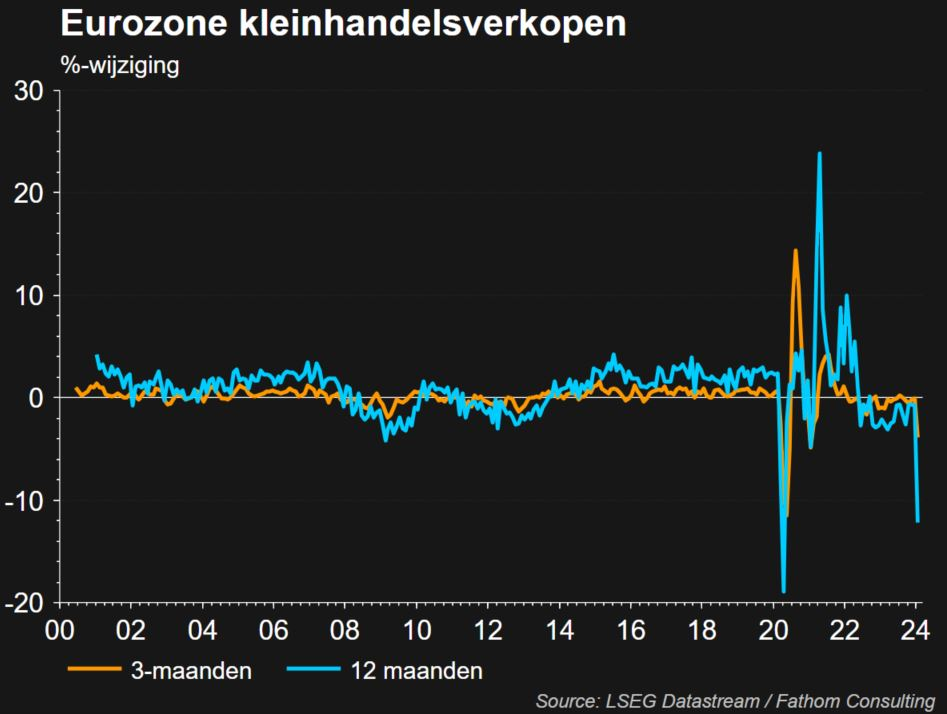

- de Europese kleinhandelsverkopen kenden een kleine heropleving in het najaar van 2023, doch begin 2024 was er opnieuw een sterke terugval

- Al bij al handhaven de KBC macro-economen een groeiscenario voor de eurozone: na een periode van quasi-nulgroei tijdens de wintermaanden zal de economische groei in het tweede en derde kwartaal van 2024 aantrekken en daarna een gematigd pad aanhouden. Dit zou de reële bbp-groei in de eurozone beperken tot gemiddeld 0,5% in 2024 – hetzelfde cijfer als in 2023 - en tot 1,3% in 2025. Het is echter mogelijk dat de sterke groei van de Amerikaanse economie het Europese herstel eerder en krachtiger op gang zal brengen

China

- De inflatie in China was zwak in januari (0,3% op maandbasis, -0,8% op jaarbasis). Die daling was een gevolg van de lagere voeding- en energieprijzen. Wat de KBC macro-economen zorgen baart, is het feit dat de inflatieverwachtingen op middelmlange termijn ook dalend zijn wat een deflatierisico inhoudt. Mocht dit het geval zijn dan kan er druk ontstaan op de lonen en dit zou een herstel van de vastgoedmarkt in de weg staan.

- enige lichtpuntje is de opspong van het consumentenvertrouwen

- De verschillende recente beleidsmaatregelen zullen vermoedelijk vooralsnog onvoldoende zijn om de economische groei blijvend op een hoger pad te tillen. De KBC macro-economen verwachten een reële bbp-groei van 4,5% in 2024.

Inflatie

VS

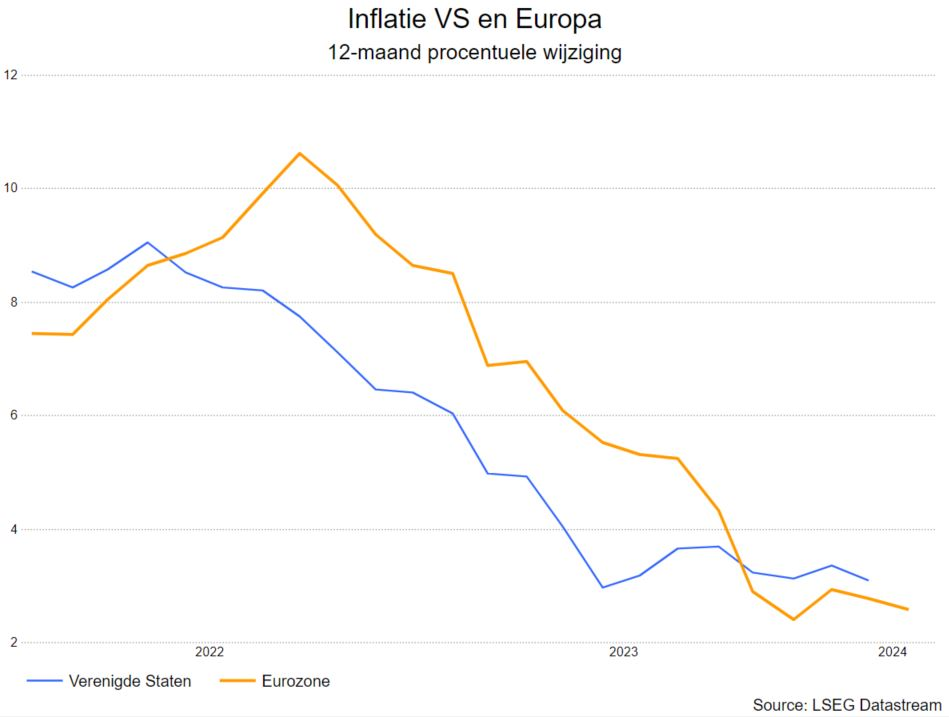

- De Amerikaanse inflatiecijfers bleven in januari hoog met een prijsstijging van 0,3% op maandbasis. De algemene inflatie daalde van 3,3% naar 3,1%. Dit was hoger dan verwacht (2,9%). De kerninflatie bleef vrijwel onveranderd op 3,9%.

- Uit de Michigan-enquête bleek dat de inflatieverwachtingen van de consument daalden van 3,1% naar 2,9%.

Europa

- In de eurozone daalde de inflatie in januari 2024 tot 2,8%, komende van 2,9% in december 2023. De sterkste daling trad op bij de voedingsprijsinflatie (van 6,1% tot 5,7%), terwijl de daling van de kerninflatie veel beperkter bleef (3,3% tegenover 3,4% in december) en de terugval van de energieprijzen tegenover het voorgaande jaar in januari kleiner was dan in december (-6,3% tegenover -6,7%).

Centrale banken

VS

- De macro-economen van KBC verwachten dat de Fed haar rente in juni voor het eerst met 25 basispunten zal verlagen, waarmee een versoepelingscyclus wordt gestart die de rente zal verlagen tot 4,125% tegen eind 2024, dit in stappen van 25 basispunten. De beleidsrente zal daarna allicht verder worden verlaagd tot ongeveer 2,875% tegen eind 2025.

Europa

- KBC gaat ervan uit dat de ECB in juni voor de eerste keer haar rente zal verlagen met 25 basispunten, gevolgd door nog vier verlagingen van telkens 25 basispunten in 2024. Tegen het einde van 2024 zal de depositorente dan 2,75% bedragen. Ook voor het ECB-beleid bewogen de marktverwachtingen recent in de richting van ons scenario, concreet vijf in plaats van zes renteverlagingen van elk 25 basispunten in 2024. De markt twijfelt nog of die versoepelingscyclus van start zal gaan in april of juni 2024.

Bronnen:

KBC Asset Management

KBC Economics