do. 16 apr 2026

Pernod Ricard?

Pernod Ricard is een Franse producent van wijnen en gedistilleerde dranken. Het bedrijf is actief in Amerika, Europa en Azië/Rest van de Wereld. De bekendste merken zijn Absolut Vodka, Ricard, Malibu, Havana Club, Jameson en Martell.

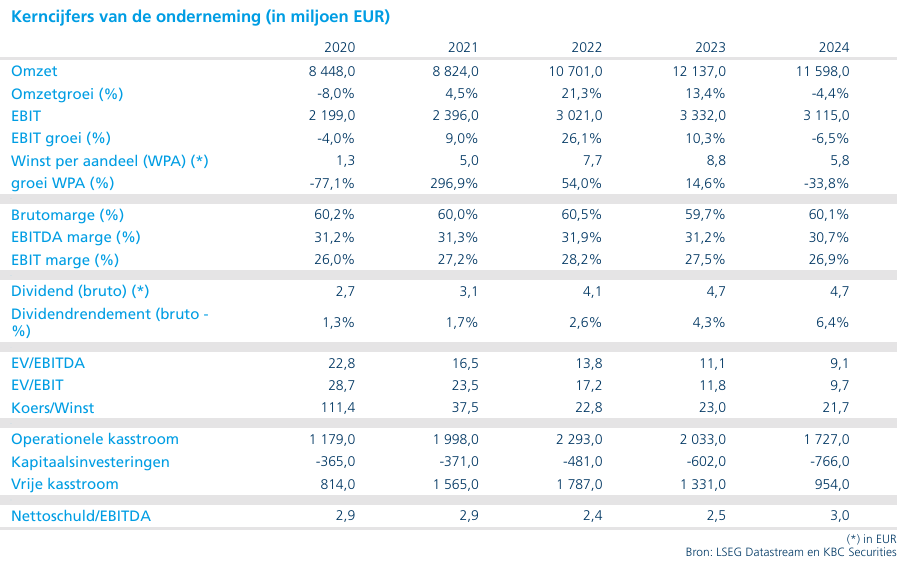

Pernod Ricard rapporteerde derde kwartaalcijfers (gebroken boekjaar) die licht beter waren dan verwacht, maar verlaagde de jaarvooruitzichten door externe tegenwind, voornamelijk gelinkt aan de impact van het Midden-Oostenconflict op Global Travel Retail.

- De organische omzetgroei van +0,1%, beter dan de marktverwachting (circa -0,7%)

- VS (-12%) en China (-7%) blijven duidelijk zwak, maar tonen tekenen van stabilisatie

- Europa keert terug naar groei (+0,5 à +1%)

- Asia/ROW (+6%), met India +11% als uitgesproken positieve uitschieter

- Global Travel Retail (+11% in het derde kwartaal), maar verwachte daling voor 2026 door geopolitieke spanningen

- Het management verlaagde wel de jaarvooruitzichten voor fiscaal jaar 2026

- de organische omzet wordt nu verwacht tussen -3% en -4% (in lijn met de gemiddelde analistenerwachtingen)

- 2026 blijft een transitiejaar, met kwartaal-op-kwartaal verbetering richting in de tweede jaarhelft

- de marges worden “zo goed mogelijk verdedigd” dankzij kostenbeheersing

- 1 miljard euro kostenbesparingsprogramma (2026–2029), waarvan circa 1/3 reeds in 2026

- de strategische investeringen worden verlaagd tot < 700 miljoen euro, wat cashflow ondersteunt

- Het dividend blijft ongewijzigd (interim 2,35 euro), wat vertrouwen suggereert in de kasstroomgeneratie.

KBC Securities over Pernod Ricard

Deze cijfers zijn geen barslechte cijfers, maar geven op zichzelf onvoldoende bewijs dat er beterschap aan zit te komen. De groep blijft duidelijk lijden onder de zwakke vraag in de VS en China, twee kernmarkten die samen bijna 30% van de omzet vertegenwoordigen. Tegelijk is de onderliggende dynamiek buiten deze probleemmarkten duidelijk verbeterd, met India, delen van Azië en Europa die opnieuw groei laten zien.

Belangrijk is dat het management erin slaagt de marges relatief stabiel te houden, ondanks lagere volumes, via doorgedreven kostencontrole en lagere investeringsnoden. Dat maakt 2026 terecht een transitiejaar, waarbij de zichtbaarheid nog beperkt blijft, maar het scenario van verdere verslechtering voorlopig van tafel is.

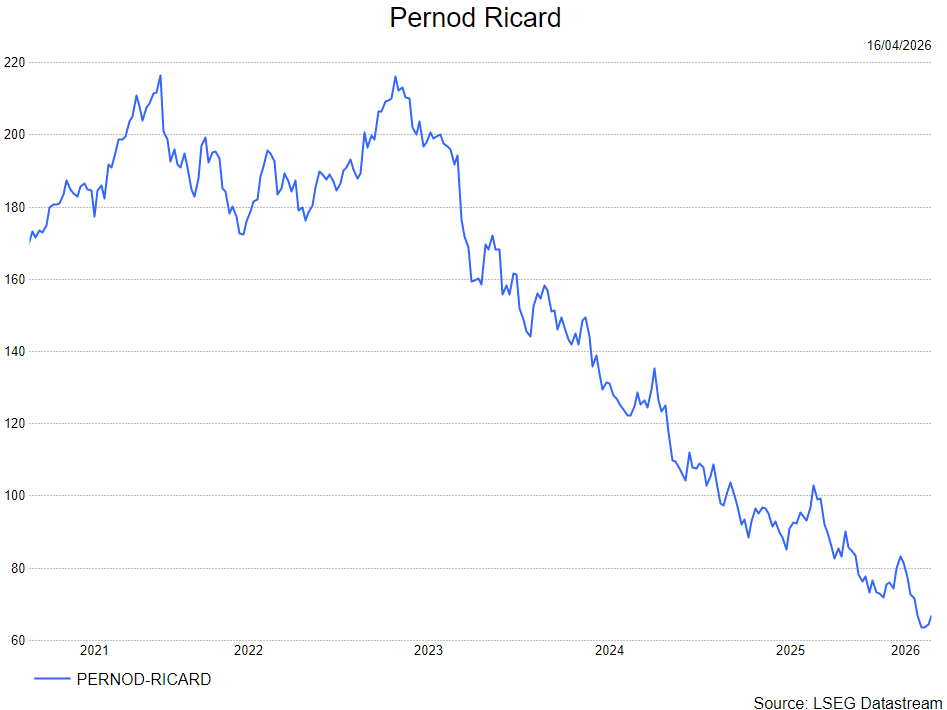

Op waarderingsvlak vindt de analist van KBC Securities, Tom Noyens, het huidige niveau moeilijk te negeren. Pernod Ricard noteert vandaag rond 11–12x verwachte winst en minder dan 10x EV/EBITDA, duidelijk onder het historisch gemiddelde én met een aanzienlijke korting tegenover andere Europese consumer‑staples‑spelers. Daarbovenop komt een dividendrendement rond 7%, wat de neerwaartse risico’s gedeeltelijk opvangt zolang de balans onder controle blijft.

Gegeven de aanhoudende macro- en geopolitieke onzekerheden verlaagt Tom zijn koersdoel naar 100 euro, maar blijft bij zijn kopen-aanbeveling. Het herstel zal waarschijnlijk geleidelijk en volatiel verlopen, maar voor de geduldige belegger vinden we de risico‑rendementsverhouding op dit niveau aantrekkelijk.