wo. 25 feb 2026

Vopak heeft kwartaalresultaten gepubliceerd die in lijn liggen met de verwachtingen, maar vooral uitpakt met een duidelijk versterkt kapitaalbeleid. Het bedrijf verhoogt zijn langetermijndoelstellingen voor het operationeel kasrendement* en kondigt fors hogere kasuitkeringen aan richting 2030. Daarmee bevestigt Vopak opnieuw het defensieve en goed zichtbare karakter van zijn businessmodel, aldus KBC Securities-analist Kristof Samoy.

*Kasrendement geeft aan hoeveel operationele kasstroom (geld dat een bedrijf verdient met zijn dagelijkse activiteiten) een bedrijf genereert in verhouding tot het kapitaal dat in de activiteiten is geïnvesteerd.

Vopak?

Vopak is 's werelds grootsteonafhankelijke tankopslagbedrijf dat opslag, overslag, distributie, koeling en hervergassingsdiensten aanbiedt. De infrastructuur bevindt zich in strategische zeehavens of in de buurt van grote petrochemische industriële clusters.

Resultaten vierde kwartaal bevestigen stabiliteit

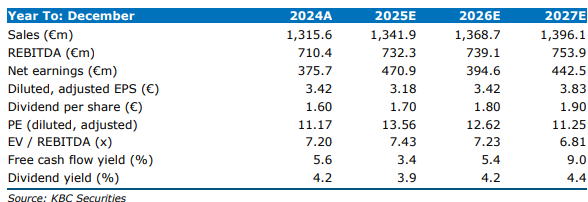

Vopak rapporteerde over het vierde kwartaal van 2025 proportionele inkomsten* van 485 miljoen euro, stabiel tegenover hetzelfde kwartaal een jaar eerder en hoger dan de 467 miljoen euro in het derde kwartaal. De proportionele EBITDA* (exclusief uitzonderlijke elementen) kwam uit op 282 miljoen euro, wat nagenoeg in lijn ligt met zowel de verwachtingen van KBC Securities als de gemiddelde analistenverwachting (gav).

* De proportionele inkomsten zijn de inkomsten die Vopak genereert uit zijn aandeel in joint ventures (samenwerkingen met andere bedrijven) en deelnemingen, waarbij alleen het proportionele deel van de inkomsten wordt meegeteld dat overeenkomt met Vopaks eigendomsbelang. Stel dat Vopak een terminal bezit samen met een andere partij en Vopak heeft 60% van de aandelen, terwijl de totale omzet van die terminal 100 miljoen euro is, dan telt Vopak in zijn proportionele cijfers 60 miljoen euro mee als omzet.

*EBITDA: Earnings Before Interest, Taxes, Depreciation and Amortization ofwel winst vóór interesten, belastingen, afschrijvingen en amortisaties). EBITDA toont hoe winstgevend de kernactiviteiten van een bedrijf zijn, los van financiering, belastingen en boekhoudkundige afschrijvingen.

Voor het volledige boekjaar 2025 bedroeg de proportionele EBITDA 1.184 miljoen euro, eveneens in lijn met zowel de gav als de raming van KBC Securities. Volgens Kristof Samoy blijft de proportionele EBITDA de belangrijkste winst- en verliesrekeningmaatstaf voor Vopak, gezien het grote belang van joint ventures binnen de groep.

Vopak realiseerde in 2025 een nettowinst van 604 miljoen euro, beduidend hoger dan de gemiddelde analistenverwachting van 396 miljoen euro.

Operationele prestaties blijven sterk

Het proportionele operationele kasrendement bedroeg 13,7 procent in het vierde kwartaal van 2025. Dat ligt lager dan in het derde kwartaal (14,7 procent), maar hoger dan de 11,8 procent in het vierde kwartaal van 2024. Deze evolutie weerspiegelt volgens de analist het typisch hogere onderhoudskapitaalbeslag (het is het minimum aan investeringen dat nodig is om het bedrijf “draaiende te houden”) in het slotkwartaal van het jaar.

Op jaarbasis kwam het proportionele operationele kasrendement uit op 15,6 procent, ruim boven de eerdere doelstelling van meer dan 13 procent. Dit onderstreept volgens Kristof Samoy de sterke focus van het management op kasstroomgeneratie.

Ook de bezettingsgraad bleef op een hoog niveau. Voor de groep als geheel steeg die naar 92 procent in het vierde kwartaal. Regionaal sprongen vooral Azië en het Midden-Oosten eruit met een bezettingsgraad van 96 procent, tegenover 86 procent in het vorige kwartaal. In China en Noord-Amerika kwam de bezettingsgraad uit op 82 procent, in Nederland op 93 procent, in Singapore op 94 procent en in de Verenigde Staten en Canada op 95 procent.

De proportionele schuldgraad* bleef stabiel op 2,6 keer EBITDA, wat netjes binnen de doelvork van 2,5 tot 3,0 keer ligt.

*Deze schuldratio geeft aan hoeveel jaar EBITDA nodig zou zijn om de schulden terug te betalen, als alle winst daarvoor gebruikt zou worden.

Aanzienlijke upgrade van het kapitaalbeleid

Vopak verraste positief met zijn voorstellen rond aandeelhoudersvergoedingen. Over de winst van 2025 wordt een dividend van 1,8 euro per aandeel uitgekeerd, hoger dan zowel de 1,7 euro waarop KBC Securities rekende als het dividend van 1,6 euro over 2024.

Daarnaast kondigde het bedrijf een nieuw aandeleninkoopprogramma van 100 miljoen euro aan, wat eveneens boven de verwachtingen lag. Belangrijker nog is de aankondiging van een cumulatieve aandeelhoudersvergoeding van 1,7 miljard euro tegen eind 2030. Die zal bestaan uit een jaarlijkse dividendgroei van minstens 5 procent en een meerjarig aandeleninkoopprogramma tot 500 miljoen euro.

Volgens Kristof Samoy betekent dit een duidelijke verbetering ten opzichte van het vroegere progressieve dividendbeleid en het eerdere kapitaalkader dat vooral werd begrensd door schuldgraaddoelstellingen. Bovendien verhoogt Vopak voortaan de dividendfrequentie met een interimdividend in de eerste jaarhelft.

Projecten: beperkte nieuwe investeringsbeslissingen

Ten opzichte van het derde kwartaal werden in de segmenten Accelerate en New Energies geen nieuwe finale investeringsbeslissingen genomen. In het Grow-segment, dat focust op gas- en industriële terminals, werd wel voor 150 miljoen euro aan bijkomende proportionele investeringsbeslissingen genomen, voornamelijk gelinkt aan de GATE-jetty*.

De GATE‑jetty is een aanlegsteiger (jetty) die hoort bij de GATE LNG‑terminal in de haven van Rotterdam. GATE staat voor Gas Access to Europe. De terminal is een LNG‑importterminal (vloeibaar aardgas). Vopak is partner/aandeelhouder in deze terminal

Vooruitzichten voor 2026 en hogere langetermijndoelen

Voor 2026 rekent Vopak op een proportionele EBITDA tussen 1.150 miljoen en 1.200 miljoen euro, uitgaande van een euro/dollar-wisselkoers van 1,17. Dat ligt in lijn met de verwachting van KBC Securities en iets onder de gav. Kristof Samoy wijst er wel op dat de gemiddelde euro/dollar-koers in 2025 nog 1,13 bedroeg, wat het vergelijkingskader beïnvloedt.

De vrije operationele kasstroom voor 2026 wordt geraamd op 800 miljoen euro, wat hoger ligt dan de eerdere verwachtingen. Daarnaast verhoogt Vopak zijn langetermijndoelstelling voor het operationeel kasrendement van meer dan 13 procent naar een vork van 13 tot 17 procent.

De focus van het management op vrije kasstroom werpt duidelijk vruchten af. De waardering blijft volgens KBC Securities aantrekkelijk, met genormaliseerde proportionele vrije-kasstroomrendementen van ongeveer 8 procent. De verhouding tussen ondernemingswaarde en proportionele EBITDA voor 2025 bedraagt ongeveer 7 keer, gecorrigeerd voor activa in aanbouw. In de voorbije jaren werden minder rendabele activa verkocht tegen multiples van rond de 10 keer EBITDA, wat het onderliggende waardepotentieel benadrukt.

KBC Securities over Vopak

Volgens Kristof Samoy blijft Vopak profiteren van meerdere structurele groeitrends die de vraag naar opslagdiensten ondersteunen. Tegelijk zorgt het bedrijfsmodel voor een hoge mate van zichtbaarheid, zelfs in een context van geopolitieke onzekerheid en ongunstige wisselkoerseffecten.

HIj meent dat de recente cijfers en strategische aankondigingen het defensieve karakter en de sterke kasstroomgeneratie van Vopak bevestigen. De verhoging van de aandeelhoudersvergoedingen en de aangescherpte langetermijndoelstellingen versterken het investeringsverhaal aanzienlijk.

KBC Securities hanteert voor Vopak een koersdoel van 50 euro en herhaalt de “Kopen”-aanbeveling.