ma. 19 aug 2024

Walmart?

Naar omzet gemeten, is Walmart de grootste voedingsdistributeur ter wereld. De groep beschikt over ongeveer 900 Discount stores, 2 600 Supercenters, 600 Sam's Clubs en 150 buurtwinkels in de VS. Het productengamma varieert van elektronica, verzorgingsproducten, voeding tot kleding.

Samenvatting

Walmaart publiceerde sterke cijfers op elk niveau:

- De omzet steeg met 4,7% op jaarbasis naar 16,8 miljard dollar; de gemiddelde analistenverwachtingen (gaw) lagen op een groei van 4,3%

- Walmart VS: +4,2% <-> gwa 3,4%

- Walmart internationaal 7,1% <-> gaw 8,3%

- Sam's club: 5,2% <-> gaw 4,1%

- De operationele marge kwam uit op 4,7% <-> gaw 4,6%

- De aangepaste winst per aandeel bedroeg 0,67 dollar t.o.v. de gaw van 0,65 dollar.

- Het management verhoogde de vooruitzichten voor het volledige boekjaar '25:

- Omzet groei: 3,75-4,75%

- EBIT (winst) groei: 6,5-8%

- Winst per aandeel: 2,35-2,43 dollar

- Belangrijke opmerkingen tijdens resultatenbespreking:

- Consument: Walmart ziet een sterke consument die tot op heden geen groot veranderend verdrag vertoont. In hun vooruitzichten hebben ze wel nog een conservatieve blik gehouden wegens moeilijker te voorspellen gedrag tijdens verkiezingsmaanden.

- E-commerce: De e-commerce divisie blijft zeer sterk groeien met 22% in de VS met verbeterde marges. Belangrijk hierbij is dat mngmt aanhaalde dat ze de verbeterde marges zelfs haalden exclusief sterke advertentie inkomsten. Het is zich dus meer en meer aan het opstellen als een waardig Amazon alternatief

- Abonnees: recordpenetratiegraad in abonnementen over alle inkomstengroepen heen.

KBC Securities over Walmart

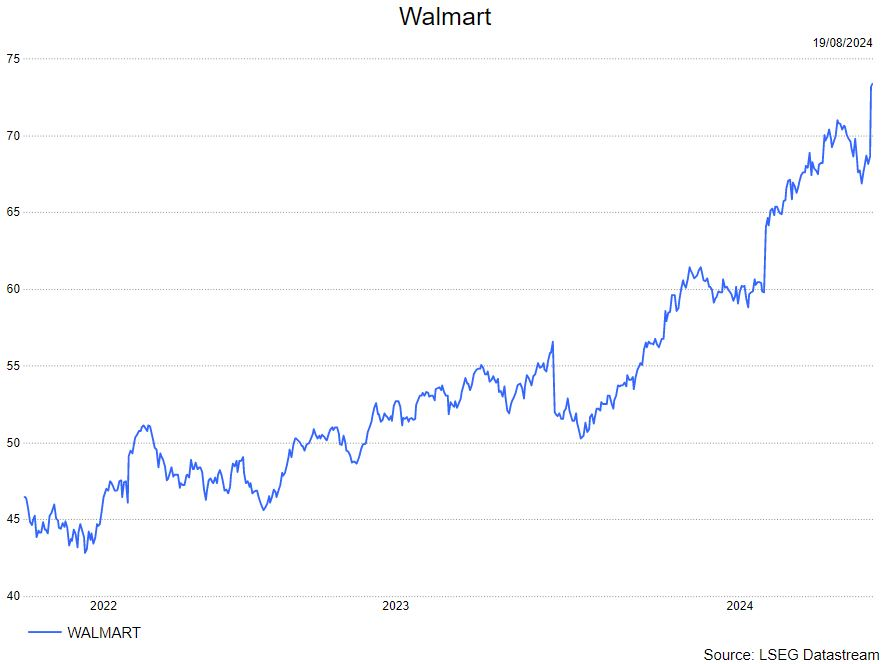

Walmart gaf een rapport af waarmee je als investeerder alleen maar tevreden kan mee zijn. Betere cijfers op alle vlakken, hogere vooruitzichten en een optimistische toon wat de consument betreft. Walmart bevindt zich momenteel dus echt in de ideale positie waarbij de consument nog sterk is, maar toch bezig is met prijs-kwaliteit. Dankzij haar business model van prijs-kwaliteit en schaalvoordelen kan Walmart de consument en masse aantrekken naar haar winkels. Niet enkel de bakstenen winkels maar dus ook meer en meer op haar offline-platform. Hiermee, hoewel er nog een heel grote weg af te leggen valt, bedreigt ze meer en meer het monopolie van een Amazon. Veel negatiefs kan de analist van KBC Securities, Tom Noyens, dan ook niet meegeven omtrent het bedrijf of hun manier van werken. Wel ziet hij dat het qua waardering zeker niet gezien kan worden als een goedkoop aandeel. Met een koers/winst ratio van 30,5 is reeds veel ingecalculeerd.

Tom handhaaft zijn 'houden'-aanbeveling en maar verhoogt het koersdoel van 65 naar 73 euro.