wo. 17 jul 2019

De resultaten van de Amerikaanse en Europese banken zijn doorgaans weinig gecorreleerd, omdat ze grotendeels in een andere renteomgeving en economie actief zijn. Enkel de resultaten van de (wereldwijd actieve) investeringsbankdivisies van de Amerikaanse banken worden traditioneel ook in Europa onder de loep genomen. Banken als Deutsche Bank, UBS, Credit Suisse, Barclays en in mindere mate BNP Paribas, Société Générale en HSBC hebben namelijk een investeringsbankdivisie die een relatief groot deel van hun winst bepaalt. Analist Joris Dehaes (KBC Asset Management) maakt de vertaalslag van de eerste resultaten uit de VS voor de Europese sectorgenoten.

Eerste indruk van het tweede kwartaal

Uit de cijfers van de Amerikaanse banken die al gerapporteerd hebben, blijkt dat de totale inkomsten uit het investeringsbankieren gemiddeld 6% lager gingen t.o.v. het tweede kwartaal van 2018. Toch is dat iets beter dan verwacht, want verschillende banken hadden in de loop van het kwartaal al aangegeven dat er een daling tussen 5 en 10% zat aan te komen.

Ook voor de Europese banken rekenen analisten momenteel op een daling van de inkomsten uit investeringsbankieren met ongeveer 9%. De voorlopige resultaten uit de VS kunnen dus als positief beschouwd worden.

Dit gezegd zijnde, durven de uiteindelijk cijfers tussen de banken onderling en tussen de banken uit de twee continenten wel sterk te verschillen. Zeker als we kijken naar de tendens op langere termijn, zien we dat de Europese banken marktaandeel (en dus relatieve inkomsten) verliezen in het investeringsbankieren aan hun Amerikaanse tegenhangers.

Dalende interestmarge

Het grote thema in de kwartaalresultaten van de Amerikaanse banken is echter de dalende netto interestmarge, na verschillende kwartalen van mooie groei. De langetermijnrente is immers fors gedaald, waardoor het verschil met de kortetermijnrente miniem is geworden. Hierdoor is de marge tussen de interestinkomsten op leningen en beleggingen enerzijds en de interestuitgaven op deposito's en overige financiering anderzijds klein. Als de Fed de beleidsrente verlaagt, zal de marge in de volgende kwartalen verder onder druk komen te staan. De rentecurve, die het verschil tussen de korte- en langetermijnrente weergeeft, zal weliswaar weer wat steiler worden. Maar de lagere interesten op leningen met een variabele rentevoet zullen zwaarder doorwegen dan de lagere interesten die de bank moet betalen op deposito's.

Lokken Europese dividenden beleggers?

Voor Europese banken is druk op de marges uiteraard een gekend verhaal, dat al verschillende jaren meegaat. Het verschil tussen de Amerikaanse rentevoet en de negatieve Europese beleidsrente blijft enorm groot, dus hoeven Amerikaanse banken niet meteen voor een gelijkaardig scenario te vrezen. Toch zou het kunnen dat bepaalde (Amerikaanse) investeerders hun focus verleggen naar de Europese banken. De laatste jaren waren die investeerders enkel geïnteresseerd in Amerikaanse banken, die fors stijgende winsten wisten voor te leggen en massaal eigen aandelen inkochten.

Nu de winst wat meer onder druk komt te staan, zouden investeerders ook een blik kunnen werpen op de Europese banken, die voor alle duidelijkheid nog steeds zwaar te lijden hebben onder het lagerentebeleid. Hun goedkope waardering zorgt echter voor een mooi dividendrendement dat investeerders op termijn toch overstag zou kunnen doen gaan.

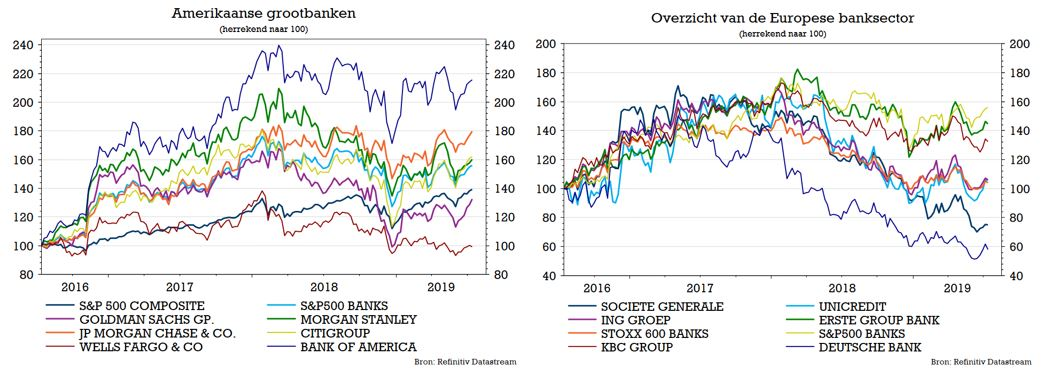

Europese vs. Amerikaanse banken

Onderstaande grafieken geven duidelijk weer in welke mate Europese banken het de voorbije drie jaar veel minder goed deden dan hun Amerikaanse evenknieën. Die grafieken houden evenwel geen rekening met de evolutie van de Amerikaanse dollar tegenover de euro, al bewoog die in die periode in relatief beperkte mate.

Resultaten Amerikaanse banken

Beleg-het-zelvers die dieper in de kwartaalresultaten van Amerikaanse banken willen duiken, verwijzen we graag naar de eerder verschenen berichten op onze blog: