vr. 17 apr 2026

Wereldhave heeft het eerste kwartaal van 2026 afgesloten in lijn met de verwachtingen, met stabiele huurinkomsten en een hoge bezettingsgraad. Ondanks een lichte verwatering door recente transacties ziet KBC Securities de operationele prestaties als solide, geholpen door positieve huurgroei en succesvolle herverhuring. De vastgoedgroep bevestigde bovendien haar vooruitzichten voor het volledige boekjaar, aldus KBC Securities-analist Lynn Hautekeete.

Wereldhave?

Wereldhave is een Nederlandse, beursgenoteerde retail‑REIT met een vastgoedportefeuille van 2,4 miljard euro verspreid over:

- Nederland: 39%

- België: 46%

- Frankrijk: 7%

- Luxemburg: 8%

Sterke operationele cijfers in het eerste kwartaal

Wereldhave rapporteerde over het eerste kwartaal van 2026 een bruto-huurinkomen van 48,5 miljoen euro, een stijging met 6,4 procent op jaarbasis. Het netto-huurinkomen kwam uit op 38,9 miljoen euro, goed voor een groei van 5,3 procent ten opzichte van hetzelfde kwartaal een jaar eerder. Deze cijfers wijzen volgens Hautekeete op een gezonde operationele dynamiek binnen de portefeuille.

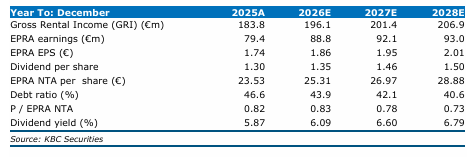

De like-for-like groei van het netto-huurinkomen bedroeg 2,5 procent, wat 50 basispunten onder de verwachtingen van KBC Securities lag. De EPRA-winst per aandeel kwam uit op 0,43 euro, een stijging met 4,9 procent op jaarbasis, terwijl de EPRA NTA opliep tot 23,9 euro per aandeel, een toename van 1,4 procent sinds eind 2025.

De bezettingsgraad daalde licht tot 97,5 procent, een daling met 20 basispunten ten opzichte van eind 2025. Volgens Lynn is deze daling louter seizoensgebonden.

Positieve huurdynamiek ondersteunt resultaten

Een belangrijk element in de kwartaalupdate blijft de positieve leasingdynamiek. In totaal werden 48 nieuwe huurcontracten afgesloten tegen een gemiddelde stijging van 0,9 procent in Minimum Guaranteed Rent. Deze positieve huurevolutie ondersteunt het directe resultaat per aandeel.

Wereldhave handhaafde zijn vooruitzichten op een direct resultaat van 1,85 tot 1,95 euro per aandeel voor 2026. KBC Securities rekent evenwel op 1,97 euro per aandeel, ondanks de verwatering door de Contribution In Kind-transacties die in het eerste kwartaal werden doorgevoerd.

Impact van Contribution In Kind beperkt

In het eerste kwartaal van 2026 voerde Wereldhave een Contribution In Kind uit om een bijkomend belang te verwerven in het winkelcentrum Ville 2 in België en een unit in Overvecht in Utrecht. Deze transacties leidden tot een beperkte verwatering, maar hadden geen betekenisvolle impact op de operationele prestaties.

De netto loan-to-value daalde met 50 basispunten tot 42,0 procent, wat volgens KBC Securities wijst op een verdere balansversterking.

Portfolio met focus op regionale convenience retail

Wereldhave beheert een vastgoedportefeuille van 2,4 miljard euro, met activa in Nederland, België, Frankrijk en Luxemburg. Het bedrijf bezit daarnaast 69,4 procent van de beursgenoteerde REIT Wereldhave Belgium.

Hoewel Wereldhave formeel tot het winkelcentrasegment behoort, bevindt het portfolio zich qua huur- en waardenniveau dichter bij convenience retail en retailparken, wat zorgt voor een defensiever risicoprofiel.

Strategische focus op Full Service Centres en kapitaalrotatie

De strategische kern blijft de transformatie naar Full Service Centres, waarbij winkelen wordt gecombineerd met diensten en lokale voorzieningen. Assetrotatie blijft belangrijk, met een geplande exit uit de kantorensector en de Franse markt.

Nieuwe investeringen zullen vooral buiten Nederland plaatsvinden, aangezien de FBI-structuur en hogere overdrachtsbelastingen het vereiste interne rendement van 8,0 procent onder druk zetten. KBC Securities acht bijkomende, aan acquisities gekoppelde kapitaaloperaties mogelijk.

KBC Securities over Wereldhave

Volgens Lynn levert Wereldhave opnieuw een degelijke operationele prestatie, ondersteund door stabiele huurinkomsten en een hoge bezettingsgraad. De focus op regionale convenience retail en verdere optimalisatie van de portefeuille ondersteunen de zichtbaarheid van het directe resultaat.

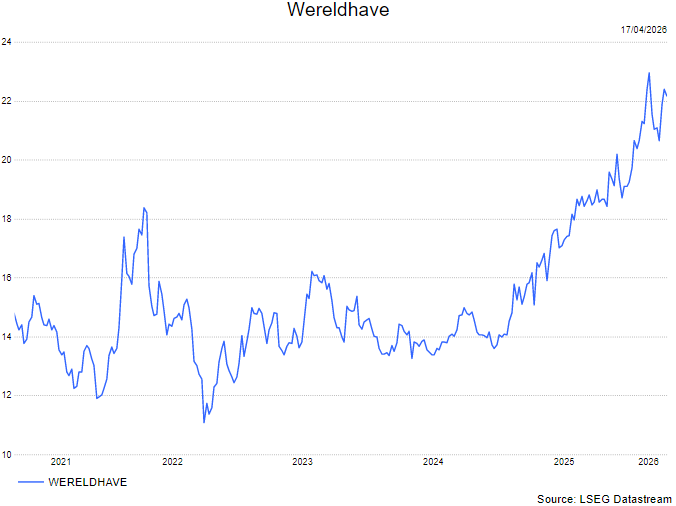

Lynn hanteert een koersdoel van 23 euro en behoudt de opbouwen-aanbeveling.