do. 30 apr 2026

X‑FAB kende een moeilijk eerste kwartaal van 2026, vooral door een boekhoudkundig IFRS‑effect* en aanhoudende zwakte in de automobielsector. Ondanks beperkte zichtbaarheid op korte termijn verwacht het bedrijf een geleidelijk herstel in de tweede jaarhelft, geeft KBC Securities‑analist Guy Sips aan.

*de internationale boekhoudnorm IFRS 15 bepaalt wanneer en hoe bedrijven omzet mogen erkennen uit contracten met klanten. De kernregel is dat omzet wordt erkend naarmate goederen of diensten effectief worden geleverd, níet noodzakelijk wanneer het contract wordt afgesloten of gefactureerd. Er zijn daarbij twee mogelijkheden: “Over time”: omzet wordt gespreid erkend over de looptijd van een contract en “At a point in time”: omzet wordt in één keer erkend bij levering. Bij X‑FAB liepen veel langetermijnovereenkomsten af eind 2025. Daardoor viel de eerstekwartaalomzet weg die vroeger “over tijd” werd erkend. Dat zorgde voor een negatief IFRS‑15‑effect van 10,3 miljoen dollar.

X-FAB?

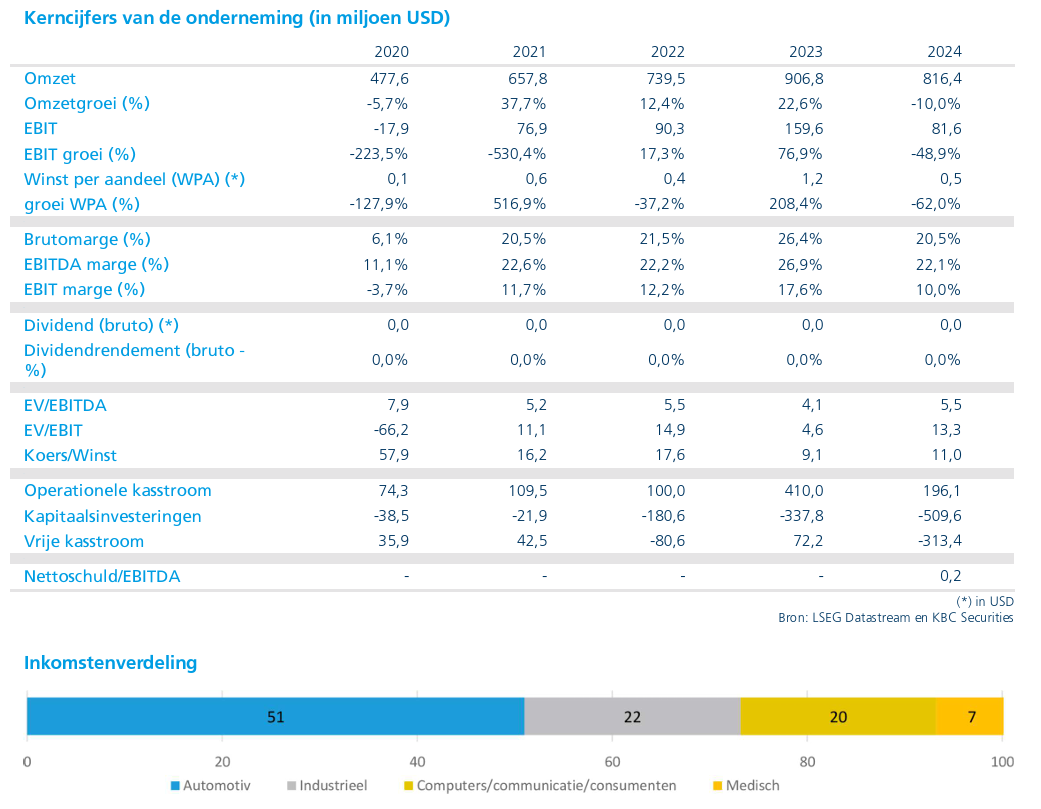

X-FAB is een halfgeleidersbedrijf dat contractproductiediensten aanbiedt. Het produceert voor halfgeleiderfabrikanten en IDM's die actief zijn op de automobiel-, industriële, communicatie- en medische markten. Het bedrijf is gespecialiseerd in analoge/gemengdesignaal geïntegreerde circuits (IC's) voor hoge spanning/temperatuur. XFAB exploiteert zes fabrieken in Duitsland, Frankrijk, Maleisië en de VS met een totale capaciteit van bijna 100 000 (200mm-equivalent) wafer-starts per maand.

IFRS‑15‑effect weegt zwaar op gerapporteerde omzet

De resultaten over het eerste kwartaal van 2026 werden sterk beïnvloed door het wegvallen van een belangrijk IFRS‑15‑effect, na het aflopen van het merendeel van de langetermijnovereenkomsten (LTA’s) met klanten eind 2025. Dit zorgde voor een negatieve impact van 10,3 miljoen dollar op de omzet die “over tijd” wordt erkend.

In rapporteringstermen daalde de omzet met 4 procent op jaarbasis en 12 procent kwartaal op kwartaal tot 195,6 miljoen dollar. Wanneer dit IFRS‑effect buiten beschouwing wordt gelaten, zou de kwartaalomzet 205,8 miljoen dollar bedragen hebben, wat boven de door het bedrijf vooropgestelde vork van 190 tot 200 miljoen dollar ligt. X‑FAB benadrukte dat, ondanks het aflopen van de LTA’s, de commerciële relaties met deze klanten intact blijven.

Kernmarkten tonen gemengd beeld

De omzet in de kernmarkten "automotive", "industrie" en "medisch", samen goed voor 94 procent van de groepsomzet, kwam uit op 192,9 miljoen dollar. Dat betekende een stijging met 2 procent op jaarbasis, maar een daling met 6 procent kwartaal op kwartaal.

De automotive‑activiteiten bleven onder druk staan met een omzet van 121,6 miljoen dollar, een daling met 10 procent op jaarbasis en 8 procent ten opzichte van het vorige kwartaal. Deze zwakte was de belangrijkste rem op de groepsprestaties.

Daartegenover stonden sterke groeicijfers in de industriële en medische activiteiten. De industriële divisie realiseerde een omzet van 52,0 miljoen dollar, een stijging van 32 procent op jaarbasis en 3 procent kwartaal op kwartaal. De medische activiteiten brachten 19,2 miljoen dollar op, goed voor een toename van 39 procent op jaarbasis, hoewel dit segment op kwartaalbasis 9 procent terugviel.

Marge onder druk door vaste kostenstructuur

De winstgevendheid kwam in het eerste kwartaal duidelijk onder druk. De brutowinst daalde tot 30,7 miljoen dollar, tegenover 44,6 miljoen dollar een jaar eerder, wat overeenkomt met een brutomarge van 15,7 procent (21,9 procent in het eerste kwartaal van 2025). De zwakke automarkt woog hier het zwaarst door.

De EBITDA bedroeg 34,2 miljoen dollar, met een EBITDA‑marge* van 17,5 procent. Wanneer het IFRS‑effect wordt geneutraliseerd, zou de EBITDA‑marge 18,4 procent bedragen hebben, wat binnen de vooropgestelde vork van 18 tot 21 procent ligt. Door het hoge aandeel aan vaste kosten konden de uitgaven niet proportioneel worden teruggeschroefd.

*EBITDA‑marge is een rendabiliteitsmaatstaf die aangeeft welk deel van de omzet overblijft als operationele kasstroom, vóór afschrijvingen, interesten en belastingen. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. In het Nederlands: winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen. De EBITDA‑marge zet die EBITDA af tegen de omzet. Eenvoudig voorbeeld: omzet: 100 miljoen euro en EBITDA: 20 miljoen euro dan is de EBITDA‑marge = 20 procent.

De EBIT kwam uit op 2,3 miljoen dollar, een scherpe daling van 89 procent op jaarbasis en 77 procent kwartaal op kwartaal.

Orderinstroom stabiel, herstel verwacht in tweede jaarhelft

De orderinstroom bedroeg 169,4 miljoen dollar, wat op een bescheiden niveau blijft maar wel een sequentiële stijging met 3 procent betekende. De orderportefeuille kwam op het einde van het kwartaal uit op 308,4 miljoen dollar, een daling met 3 procent tegenover eind 2025.

X‑FAB verwacht voor het tweede kwartaal van 2026 een omzet tussen 190 en 200 miljoen dollar, met een EBITDA‑marge tussen 17 en 20 procent. Hoewel de automobielmarkt op korte termijn zwak blijft en de zichtbaarheid beperkt is, rekent het bedrijf op een geleidelijk herstel van de automotive‑activiteiten in de tweede helft van 2026.

Kostenbesparingen moeten tweede helft ondersteunen

X‑FAB voert intussen een kostenbesparingsprogramma door, waarvan de effecten tegen het einde van 2026 zichtbaar moeten worden. Dit omvat onder meer een reductie van het personeelsbestand met 7 à 9% en een geleidelijke daling van de operationele kosten. Tegelijk nam de uitgaven voor onderzoek en ontwikkeling toe in het eerste kwartaal.

KBC Securities over X‑FAB

Volgens KBC Securities‑analist Guy Sips werden de resultaten over het eerste kwartaal van 2026 uitzonderlijk zwaar vertekend door het wegvallen van IFRS‑15‑gerelateerde omzet en de aanhoudende zwakte in de automobielsector. Hoewel de zichtbaarheid op korte termijn beperkt blijft, verwacht hij een geleidelijk herstel in de tweede jaarhelft, ondersteund door kostenbesparingen en een verbeterende marktvraag.

KBC Securities handhaaft het koersdoel op 6,0 euro en behoudt de “Houden”-aanbeveling voor X‑FAB. Begin februari verlaagde KBC Securities nog het koersdoel voor X-FAB.