do. 26 feb 2026

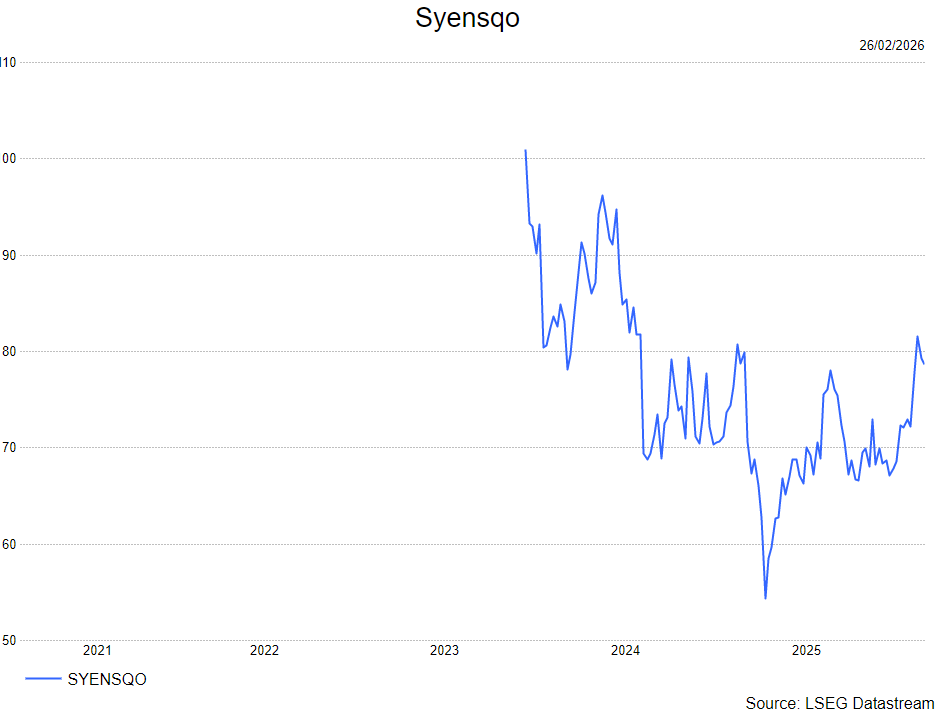

Syensqo rapporteerde zwakkere resultaten in het vierde kwartaal van 2025 en gaf een opmerkelijk voorzichtige winstvooruitblik voor 2026. Verschillende eenmalige en structurele elementen drukken op de verwachtingen, waaronder lagere volumes, een mijnsluiting en een ongunstige productmix. “We blijven de waardering aantrekkelijk vinden, maar zullen onze ramingen aanzienlijk moeten verlagen,” aldus KBC Securities‑analist Wim Hoste.

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

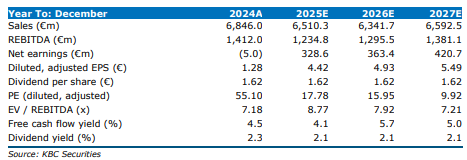

In het vierde kwartaal van 2025 daalde de omzet met 11,3 procent (‑5,6 procent organisch) tot 1418 miljoen euro (KBCS: 1507 miljoen euro, gemiddelde analistenverwachtingen (gav): 1472 miljoen euro). De volumes lagen ongeveer 5 procent lager dan vorig jaar. De onderliggende EBITDA daalde met 20 procent (‑17 procent organisch) tot 238 miljoen euro, wat 10 procent onder de verwachting van KBC Securities lag en 11 procent onder de consensus.

Divisieresultaten: brede druk in meerdere eindmarkten

Materials

De omzet daalde met 11 procent (‑5 procent organisch) tot 803 miljoen euro (KBCS: 851 miljoen euro, gav: 832 miljoen euro).

Binnen deze divisie:

- Specialty Polymers zag de omzet dalen met 18 procent tot 502 miljoen euro

(KBCS: 573 miljoen euro, gav: 560 miljoen euro), door lagere volumes in elektronica en healthcare, en lagere prijzen in automotive. - Composites boekte 3 procent omzetgroei tot 302 miljoen euro, dankzij hogere volumes in civiele luchtvaart, deels gecompenseerd door zwakke autosectorvolumes.

De onderliggende EBITDA daalde met 26 procent tot 196 miljoen euro, vooral door lagere marges in Specialty Polymers en een ongunstige salesmix.

Performance & Care

De omzet daalde met 12 procent (‑6 procent organisch) tot 460 miljoen euro (KBCS: 485 miljoen euro, gav: 479 miljoen euro).

- Novecare daalde met 11 procent tot 301 miljoen euro, door lagere volumes in bijna alle eindmarkten behalve consumententoepassingen.

- Technology Solutions daalde met 13 procent tot 159 miljoen euro, vooral door lagere mijnbouwvolumes na de tijdelijke sluiting van een grote Aziatische kopermijn.

De onderliggende EBITDA daalde met 13 procent tot 74 miljoen euro.

Other Solutions

Door de verkoop van Oil & Gas werd de scope aangepast.

- Aroma Performance daalde met 19 procent tot 65 miljoen euro

(KBCS: 79 miljoen euro, gav: 71 miljoen euro). - De onderliggende EBITDA bleef vlak op 5 miljoen euro.

Groepskosten, balans en kasstromen

De corporate‑EBITDA verbeterde van min 60 miljoen euro naar min 39 miljoen euro (KBCS: min 54 miljoen euro, gav: min 46 miljoen euro). De nettoschuld daalde licht van 2,06 miljard euro eind derde kwartaal naar 2,02 miljard euro, wat overeenkomt met een leverage van 1,7x.

Vooruitzichten voor 2026: lagere winst verwacht

Syensqo verwacht voor 2026:

- laag enkelcijferige volumegroei, vooral dankzij Composites,

- een onderliggende EBITDA van 1,1 miljard euro,

- een kapitaaluitgavenbudget < 500 miljoen euro (vs. 563 miljoen euro in 2025),

- een operationele kasstroom rond 700 miljoen euro (vs. 779 miljoen euro in 2025),

- meer dan 200 miljoen euro besparingen tegen eind 2026.

De EBITDA‑gidsing van 1,1 miljard euro is:

- 7 procent lager jaar‑op‑jaar (bij gelijke scope),

- ongeveer 15 procent onder de verwachtingen van zowel KBC Securities (1295 miljoen euro) als de gav (1292 miljoen euro).

Belangrijke negatieve invloeden zijn onder meer:

- de tijdelijke sluiting van een Aziatische kopermijn,

- lagere verkopen bij een grote klant in smart devices,

- de uitfasering van bepaalde fluorosurfactants,

- en een negatieve wisselkoerseffect van 40 miljoen euro.

KBC Securities over Syensqo

De KBC Securities‑analist merkt op dat Syensqo een zwak vierde kwartaal kende, met bredere druk op volumes en marges in meerdere kernmarkten. De zeer voorzichtige winstgidsing voor 2026 wijkt duidelijk af van de verwachtingen en dwingt tot forse neerwaartse bijstellingen van de analistenramingen. Tegelijk blijft hij benadrukken dat de waardering aantrekkelijk oogt en dat structurele verbeteringen, zoals kostenbesparingen en normalisatie in volumes, toekomstige groei kunnen ondersteunen.

Wim handhaaft zijn kopen‑aanbeveling, maar waarschuwt dat zijn winstvooruitzichten aanzienlijk zullen worden verlaagd. Het aangepaste koersdoel wordt later gecommuniceerd na actualisatie van het model.