vr. 22 mei 2026

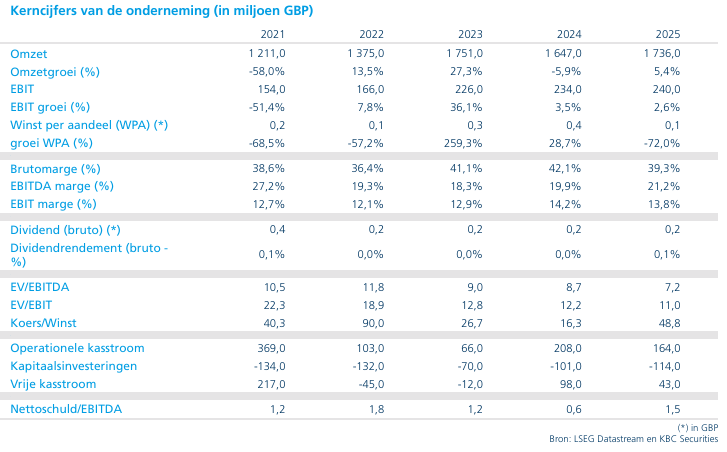

De recente resultaten van Tate & Lyle zijn zwak maar lagen grotendeels in lijn met de verwachtingen, terwijl het management een voorzichtige toon blijft hanteren. De verwachte operationele verbetering laat nog op zich wachten en blijft fragiel, met aanhoudende druk op volumes en prijzen. Tegelijk wordt het investeringsverhaal nu gedomineerd door het overnamevoorstel van Ingredion, aldus KBC Securities-analist Andrea Gabellone.

Tate & Lyle?

Tate & Lyle verkoopt ingrediënten en ‘voedingsoplossingen’ aan voedingsproducenten, zowel aan bekende merken als aan producenten van witte producten. Daardoor kan het bedrijf gezien worden als een R&D-partner van voedingsproducenten. De oplossingen die ze aanbieden bestaan uit suikervervanging, textuur- en voedzaamheidsverbeteringen.

Zwakke onderliggende prestaties blijven aanhouden

Tate & Lyle kwam met resultaten die weliswaar niet verrasten, maar die de onderliggende zwakte van de onderneming opnieuw blootleggen. De groep had eerder al aangegeven dat het een moeilijk jaar zou worden, en die inschatting werd bevestigd. Ondanks een eerdere verbetering in de kwartaalupdate blijft een overtuigend herstel voorlopig uit.

De grootste uitdaging blijft de volumegroei. In belangrijke eindmarkten blijft de vraag onder druk staan, terwijl pricing pressure – vooral in Europa – een bijkomende negatieve impact heeft op de prestaties. Hoewel Tate & Lyle vooruitgang boekt op het vlak van kostenbesparingen en de integratie van CP Kelco, verandert dit niets aan de kernproblematiek van zwakke volumes.

Voorzichtige vooruitzichten en vertraagd herstel

Ook de vooruitzichten voor 2027 ogen voorzichtig. Volgens het management zal het herstel bescheiden zijn en vooral in de tweede jaarhelft tot uiting komen. Bovendien is dat herstel gedeeltelijk afhankelijk van succesvolle kostenbesparingen en een beperkte impact van geopolitieke spanningen, zoals het conflict in het Midden-Oosten, op de vraag.

Dit betekent dat de operationele turnaround van de groep vertraagd blijft en onderhevig is aan aanzienlijke onzekerheid. Het herstel is dus niet alleen beperkt in omvang, maar ook fragiel van aard.

Overnamevoorstel Ingredion verschuift focus

Het investeringsverhaal rond Tate & Lyle wordt momenteel gedomineerd door het voorwaardelijke overnamevoorstel van Ingredion. Dat voorstel waardeert het bedrijf op maximaal 615 pence per aandeel, met als deadline voor een bindend bod 11 juni 2026.

Er bestaat nog enige opwaartse optionaliteit indien grootaandeelhouder JM Huber zou aandringen op een hoger bod of indien een andere bieder zich aandient. In het verleden werden onder meer Cargill, Bunge, Roquette en private-equitypartijen genoemd als potentiële kandidaten.

Zonder een dergelijke biedstrijd verschuift het risico-rendementsprofiel op korte termijn echter van fundamentele prestaties naar de uitvoering en het slagen van de deal. Bovendien blijft er onzekerheid rond mogelijke mededingingsbezwaren, aangezien Ingredion en Tate & Lyle overlappende activiteiten hebben in verschillende eindmarkten in de Verenigde Staten.

Financiële resultaten onder druk door zwakke vraag

De financiële resultaten voor 2026 lagen in lijn met de eerdere vooruitzichten, maar tonen een duidelijke verzwakking van de onderliggende prestaties:

- De aangepaste omzet daalde met 3 procent tot 2,01 miljard pond, onder invloed van een zwakke marktvraag. Regionaal was er een daling van 3 procent in de Americas, 5 procent in EMEA en 1 procent in Azië-Pacific.

- De aangepaste EBITDA daalde eveneens met 3 procent tot 415 miljoen pond. Kostenbesparingen en synergieën konden de zwakke omzet en groeiinvesteringen slechts gedeeltelijk compenseren.

- De aangepaste winst per aandeel daalde met 16 procent tot 40,4 pence, onder druk van lagere winst, hogere financieringskosten na de overname van CP Kelco en een hoger aantal uitstaande aandelen.

Het management bestempelde de prestaties zelf als “teleurstellend”, waarbij het wees op zwakker dan verwachte vraag, geopolitieke complexiteit en de integratie van CP Kelco als verklarende factoren.

Integratie CP Kelco afgerond, synergieën versneld gerealiseerd

De integratie van CP Kelco is inmiddels afgerond. In 2026 realiseerde Tate & Lyle al 24 miljoen dollar aan kostenbesparingen, en het beoogde jaarlijkse synergie-effect van 50 miljoen dollar werd zelfs een jaar vroeger dan gepland bereikt.

Voor 2027 verwacht het management een bescheiden omzetgroei, gedreven door volumes en geconcentreerd in de tweede jaarhelft. De EBITDA zou globaal stabiel blijven, rekening houdend met een negatieve timingimpact van ongeveer 20 miljoen dollar door de herschikking van de consolidatie van bio-gumcapaciteit.

KBC Securities over Tate & Lyle

KBC Securities-analist Andrea Gabellone stelt dat de resultaten het vertrouwen in Tate & Lyle als standalone verhaal niet herstellen. Hoewel de voorgestelde waardering eerder aan de lage kant lijkt in vergelijking met recente transacties en slechts in lijn ligt met het 20-jarig gemiddelde van de EV/EBITDA-multiple van 8 keer, zijn er op korte termijn weinig katalysatoren voor het aandeel.

Volgens Andrea Gabellone verschuift de focus van fundamentele prestaties naar de mogelijke overname, waarbij onzekerheden rond mededinging en de timing van het proces blijven wegen. Hij geeft aan dat hij een eventuele aanvaarding van het bod zou ondersteunen, ondanks de mogelijk langere doorlooptijd. De aanbeveling gaat van kopen naar houden, met een koersdoel van 670 pence.