Belgische Meerwaardebelasting

De Arizona-regering bereikte op 30 juni 2025 een akkoord over de meerwaardebelasting.

Deze onlinegids wil je via vraag-en-antwoordvorm en met praktische voorbeelden informeren over deze belasting. Dit deel legt uit wat de meerwaardebelasting is.

Op de "Bronheffing en Opt-out"-pagina staat hoe de belasting geïnd zal worden en hoe je bij Bolero voor "opt-out" kan kiezen.

Een volgende pagina, "Vrijstelling en Minderwaarde", bespreekt hoe je minderwaarden in rekening kan brengen. Je vindt er ook alle informatie over de vrijstelling die de regering heeft voorzien.

Op "Belastbare Producten" lees je wat de impact van de belasting is op het beleggen in aandelen, ETF's, obligaties, opties, crypto, maar ook, bijvoorbeeld, op een transfer van aandelen.

De "Verschillende Rechtsvormen"-pagina duidt de gevolgen voor particuliere beleggers, onverdeeldheden, burgerlijke maatschappen, onverdeeldheden, beleggingsclubs,...

We updaten deze gids regelmatig.

Laatste update: 23-06-2026 (aanvulling opties met scenario 4).

Vorige update:

20-05-2026 (Introductievideo toegevoegd).

19-05-2026 (toevoeging van opties- en obligatieluik).

Introductievideo over de belasting

In deze Podcast heeft Philippe Delfosse, marktenspecialist bij Bolero, een gesprek met fiscaal-adviseur bij KBC, Maggy Vasseur, en Jo Elsocht, content marketeer bij Bolero over de meerwaardebelasting.

1. Wat is de Belgische meerwaardebelasting?

Vanaf 1 januari 2026 voert de Belgische overheid een nieuwe belasting in op beleggingswinsten. Die belasting heet de meerwaardebelasting. De meerwaarde is het verschil tussen de verkoopprijs en de aankoopprijs.

Bijvoorbeeld: je koopt een aandeel voor honderd euro. Een paar jaar later verkoop je dat aandeel voor honderdvijftig euro. Je hebt dan vijftig euro winst gemaakt. Dat is een meerwaarde.

De meerwaardebelasting is een belasting van 10% op dergelijke winsten.

De wet zal pas gestemd worden in de loop van 2026, maar wordt met terugwerkende kracht toegepast: alle verkopen vanaf 1 januari 2026 vallen onder de meerwaardebelasting.

Wat tijdens de overgangsperiode?

Zolang de wet niet gestemd is, kan Bolero deze belasting niet inhouden bij elke verkoop waarop je een meerwaarde realiseert. De wetgever voorziet voor de eerste 5 maanden van 2026 (van 1 januari tot 1 juni) een mogelijkheid om vrijwillig de 10%-heffing op jouw gerealiseerde meerwaarden te betalen. Bolero stort deze vervolgens anoniem naar de fiscus. Zo hoef je geen enkele meerwaarde op te nemen in je eigen belastingaangifte van het inkomstenjaar 2026 (tenzij je gebruik wilt maken van de vrijstelling, hogere aanschaffingswaarde of verrekening van minderwaarden, maar daarover later meer).

Vanaf 1 juni 2026 zal de meerwaardebelasting van 10% automatisch kunnen worden ingehouden door Bolero, tenzij je kiest voor "opt-out".

2. Voor wie geldt de meerwaardebelasting?

- Natuurlijke personen, zoals particuliere beleggers, die in België personenbelasting moeten betalen.

- Bepaalde rechtspersonen onderworpen aan de rechtspersonenbelasting (vooral vzw’s en (private) stichtingen). Uitzondering: entiteiten die giften kunnen ontvangen waarvoor een belastingvermindering kan genoten worden.

- Beleggingsclubs, burgerlijke maatschappen en onverdeeldheden vallen onder de regeling.

Vallen niet onder de wet:

- Vennootschappen (bedrijven) betalen géén meerwaardebelasting. Zij blijven onderworpen aan de gewone vennootschapsbelasting.

- Natuurlijke personen of rechtspersonen die hun fiscale woonplaats in het buitenland hebben. Dus mensen die in het buitenland wonen en daar al hun belastingen betalen, ook al beleggen ze bij Bolero, zijn niet belast.

3. Welke producten vallen onder de meerwaardebelasting?

De belasting is van toepassing op financiële activa. Dat zijn alle producten waarmee je kunt beleggen. Hieronder vallen:

- Aandelen: zowel beursgenoteerde als niet-beursgenoteerde aandelen.

- Obligaties (leningen aan bedrijven of overheden waarop rente wordt ontvangen).

- Beleggingsfondsen en ETF’s.

- Derivaten: complexe producten zoals warrants, futures, speeders, sprinters, turbo’s, swaps en opties.

- Cryptoactiva: digitale munten zoals Bitcoin, Ethereum en andere cryptomunten vallen onder de regeling.

- Valuta en goud: ook winst op het verhandelen van vreemde munten (zoals de Amerikaanse dollar of Japanse yen) en fysiek goud (zoals gouden munten) wordt belast.

- Spaarverzekeringen en beleggingsverzekeringen.

Het gaat over zowel Belgische als buitenlandse producten, zowel beursgenoteerd als niet-beursgenoteerd.

De volgende beleggingen worden niet belast:

- Pensioenspaarproducten en andere vormen van extralegale pensioenopbouw;

- Groepsverzekeringen;

- Spaarboekjes, zichtrekeningen en termijnrekeningen.

4. Hoe wordt de meerwaarde berekend?

De meerwaarde is het verschil tussen het bedrag dat je krijgt bij de verkoop en het bedrag dat je betaalde bij de aankoop. Formule = bruto verkoopprijs – bruto aankoopprijs (= vóór kosten en taksen). Er wordt dus geen aftrek toegestaan van kosten of taksen om de gerealiseerde meerwaarde te verkleinen.

- Het startpunt is 31 december 2025. Winst die je vóór die datum hebt opgebouwd, blijft belastingvrij. Alleen winst die je maakt vanaf 1 januari 2026 wordt belast. De koersen op woensdag 31 december 2025, na het sluiten van de beurs, worden vastgeklikt als aankoopprijs voor de berekening van de meerwaardebelasting.

Voorbeeld: je kocht in 2023 een aandeel aan 100 euro en verkoopt het op 15 september 2026 aan 150 euro. Je realiseert zo een meerwaarde van 50 euro. De slotkoers van het aandeel op 31 december 2025 (het startpunt) bedraagt echter 120 euro. In dat geval betaal je 10% op 30 euro (150 euro – 120 euro) = 3 euro.

Wat bij hogere aanschaffingswaarde van vóór het startpunt?

Als je een aandeel hebt gekocht vóór 2026 aan een hogere prijs dan de waarde op het startpunt (de slotkoers op 31-12-2025), dan mag je, voor het berekenen van de meerwaarde, deze hogere aankoopprijs gebruiken. Je hoeft geen rekening te houden met de slotkoers van 31-12-2025.

Kocht je vóór 2026 hetzelfde aandeel meerdere keren? Dan kijk je bij het verkopen altijd naar de gemiddelde aankoopkoers (gak) om de meerwaarde te bepalen. Bolero bezorgt je een lijst met de gak van al je aankopen die dateren van vóór 2026.

Voorbeeld 1: aankoop vóór 31-12-25, gak is hoger dan slotkoers van 31-12-25 en verkoop gebeurt onder gak

Je kocht in 2023 verschillende keren hetzelfde aandeel aan een gemiddelde aankoopkoers (gak) van 150 euro. De slotkoers op 31 december 2025 bedraagt 120 euro (het startpunt). Je verkoopt heel het pakket wat later aan 125 euro. Omdat je gak (150 euro) hoger ligt dan de waarde van het aandeel op het startpunt (120 euro), hou je hier met dat startpunt geen rekening. Er is geen meerwaarde (je betaalde 150 euro bij aankoop en je kreeg 125 euro bij verkoop) en dus geen meerwaardebelasting verschuldigd.

Voorbeeld 2: aankoop vóór 31-12-25, gak is lager dan slotkoers van 31-12-25 en verkoop gebeurt boven gak

Je kocht een aandeel in verschillende stappen vóór 2026: in 2023 aan 100 euro en in 2024 aan 140 euro, waardoor je gemiddelde aankoopprijs (gak) 120 euro bedraagt. De slotkoers op 31 december 2025 is 130 euro (het startpunt). Je verkoopt heel het pakket in 2028 aan 150 euro. Omdat je gak (120 euro) lager ligt dan de waarde van het aandeel op het startpunt (130 euro), neem je hier het startpunt als aanschafwaarde. In dat geval haal je een meerwaarde van 20 euro: 150 euro (verkoop) – 130 euro (waarde op het startpunt). De meerwaardebelasting is 2 euro (10% van 20 euro).

Hoewel je gak (120 euro) lager ligt dan de waarde op het startpunt (130 euro), wordt die hogere waarde gebruikt als referentie voor de berekening van de meerwaarde.

Voorbeeld 3: aankoop vóór 31-12-25, gak is lager dan slotkoers van 31-12-25 en verkoop gebeurt onder die slotkoers

Je kocht een aandeel in verschillende stappen vóór 2026: in 2023 aan 80 euro en in 2024 aan 140 euro. Je gemiddelde aankoopprijs (gak) bedraagt 110 euro. De slotkoers op 31-12-2025 bedraagt 130 euro (het startpunt). Je verkoopt heel het pakket in 2026 aan 120 euro. Omdat je gak (110 euro) lager ligt dan de waarde van het aandeel op het startpunt (130 euro), neem je hier het startpunt als aanschafwaarde. Je haalt zo geen meerwaarde (aanschaffingswaarde is 130 euro en verkoop is 120 euro) en betaalt dus geen belasting.

Hoewel je effectief winst maakt ten opzichte van je gak (verkoopprijs:120 euro tegenover gak: 110 euro), wordt enkel gekeken naar het verschil met de waarde op het startpunt (130 euro).

Voorbeeld 4: aankoop vóór 31-12-25, gak is hoger dan slotkoers van 31-12-25 en verkoop gebeurt boven die slotkoers

Je kocht een aandeel in verschillende stappen vóór 2026: in 2023 aan 160 euro en in 2024 aan 140 euro. Je gemiddelde aankoopprijs (gak) bedraagt 150 euro. De slotkoers op 31-12-2025 is 120 euro (het startpunt). Je verkoopt heel het pakket in 2028 aan 130 euro. Omdat je gak (150 euro) hoger ligt dan de waarde van het aandeel op het startpunt, hou je hier met dat startpunt geen rekening. Je boekt zo geen meerwaarde (aanschaffingswaarde is 150 euro en verkoop is 130 euro) en betaalt dus geen belasting.

Conclusie: bij aankopen daterend van vóór 2026, mag je bij het berekenen van de meerwaarde, altijd voor de gunstigste aanschaffingswaarde opteren. Ofwel is dat de gemiddelde aankoopkoers (gak) ofwel het startpunt (slotkoers op 31-12-2025).

Opgelet:

- Het gebruik van een hogere aankoopprijs voor aankopen die dateren van vóór 2026 is enkel toegestaan om weerwaardebelasting te berekenen bij voor verkopen tot en met 31 december 2030.

- Bolero mag bij de automatische berekening van de meerwaardebelasting geen rekening houden met historische aankoopprijzen van vóór 2026 en gebruikt daarom standaard het startpunt (slotkoersen van 31-12-2025 of, uiteraard, later). Je moet die hogere aankoopprijs dus zelf meegeven in je belastingaangifte, ook als je niet voor “opt-out” hebt gekozen.

- Aankoopprijzen van vóór 2026 kunnen enkel worden gebruikt om een belastbare meerwaarde te verminderen tot 0 euro. Ze kunnen nooit leiden tot een fiscaal aftrekbare minderwaarde. Voor de berekening van een minderwaarde wordt steeds uitgegaan van het startpunt (of een latere aankoopprijs).

Wat als je verlies maakt?

Als je een belegging verkoopt met verlies, betaal je geen belasting. Deze minwaarde kan je zelfs in mindering brengen van de meerwaarde die je in datzelfde jaar hebt gerealiseerd.

Voorbeeld: In 2027 realiseer je een totale meerwaarde van 5.000 euro door de verkoop van verschillende beleggingen. Je verkoopt in datzelfde jaar ook een aantal beleggingen waarop je een totaal verlies van 3.000 euro realiseert. De belastbare meerwaarde bedraagt dan 5.000 euro – 3.000 euro = 2.000 euro (zonder rekening te houden met vrijstellingen, waarover elders meer).

Opgelet: je mag het geboekte verlies niet meenemen naar een volgend jaar.

5. Wat met aankopen van dezelfde belegging op verschillende tijdstippen?

Als je regelmatig belegt, bijvoorbeeld via Invest & Repeat, of hetzelfde aandeel op verschillende momenten hebt gekocht, rijst de vraag: welke aankoopprijs gebruikt de fiscus als je een deel van je portefeuille verkoopt? De wet gaat uit van een FIFO-berekeningswijze: first in, first out. Dat betekent dat het oudst gekochte aandeel voor de berekening van de meerwaardebelasting het eerste aandeel zal zijn dat verkocht wordt.

Voorbeeld 1: verkoop van aandelen die je in verschillende keren kocht

- 2026: aankoop van 10 aandelen aan 100 euro.

- 2027: aankoop van 20 aandelen aan 120 euro.

- Verkoop in 2028 van 15 aandelen aan 150 euro.

Berekening: Verkoop 10 aandelen van in 2026 (150 euro – 100 euro) × 10 = 500 euro meerwaarde. Verkoop 5 aandelen van in 2027 (150 euro – 120 euro) x 5 = 150 euro meerwaarde. De totale belastbare meerwaarde = 650 euro. Belasting verschuldigd: 65 euro (10% van 650 euro).

Voorbeeld 2: verkoop van aandelen die je in verschillende keren kocht, waarbij je aandelen kocht vóór 2026 met een aankoopkoers hoger dan de slotkoers op 31/12/2025. De slotkoers op 31‑12‑2025 bedraagt 100 euro per aandeel. De verkoopkoers in 2026 is 130 euro per aandeel.

- 2019: koop 50 aandelen aan 120 euro (hoger dan de slotkoers 2025: 100 euro)

- 2024: koop 40 aandelen aan 110 euro (hoger dan de slotkoers 2025: 100 euro)

- Je bezit nu 90 aandelen aan een gemiddelde aankoopprijs van 115,56 euro ((50×120)+(40×110))/90). Omdat de aankoopprijzen hoger liggen dan de slotkoers van 31-12-2025 (100 euro) mag je die gemiddelde aankoopprijs tot 2030 als startbasis gebruiken.

- 2026: een eerste aankoop 30 aandelen aan 95 euro.

- 2026: een tweede aankoop 20 aandelen aan 105 euro.

- 2027: verkoop van 126 aandelen (terwijl je er 140 in bezit hebt) aan 130 euro per aandeel.

Voor de fiscus verkoop je eerst de oudste stukken (2019 → 2024 → 2026 (eerste aankoop) → 2026 (tweede aankoop).

Berekening: de opbrengst van de verkoop is 16.380 euro (126×130 euro). Je betaalde voor de aandelen 13.880 euro:

90 aandelen × 115,56 euro = 10.400,40 euro (afgerond 10.400 euro voor eenvoud).

30 aandelen × 95 euro = 2.850 euro

6 aandelen ×105 euro = 630 euro

Totale belastbare meerwaarde: 16.380 euro − 13.880 euro = 2.500 euro. Belasting verschuldigd: 250 euro (10% van 2.500 euro).

6. Mag ik het makelaarsloon (transactiekosten) en de beurstaks in rekening brengen?

Neen, er wordt geen aftrek toegestaan van kosten of taksen om je behaalde meerwaarde te verkleinen.

7. Zal Bolero een overzicht aanleveren voor de personenbelasting?

Ja, Bolero zal je elk jaar een document bezorgen van je gerealiseerde meer- en minderwaarden dat je kan gebruiken voor je eigen aangifte als je gebruik wil maken van de vrijstelling of verrekening van gerealiseerde minderwaarden.

Heb je voor bronheffing (opt-in) gekozen, zullen we je meegeven hoeveel aan belastingen je hebt betaald. Heb je voor “opt-out" gekozen, zal er staan hoeveel je moet afdragen. In beide gevallen is dat zonder rekening te houden met de vrijstelling of hogere aanschaffingswaarde (bij aankopen vóór 2026).

8. Waar vind ik mijn gerealiseerde meerwaarde op het Bolero-platform?

Jaarlijks bezorgt Bolero je een document met je gerealiseerde meer- en minderwaarde.

In tussentijd kan je per transactie de details terugvinden via je uittreksels in je inbox bij Bolero of door aan te loggen op het Bolero-webplatform. Selecteer “Rekeningen” in het menu en klik vervolgens op de tab “Transactiehistoriek”.

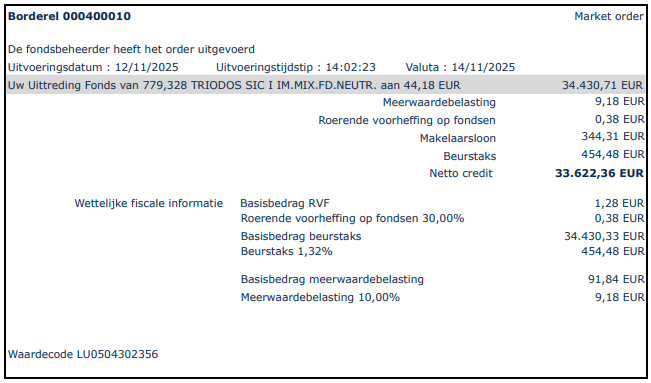

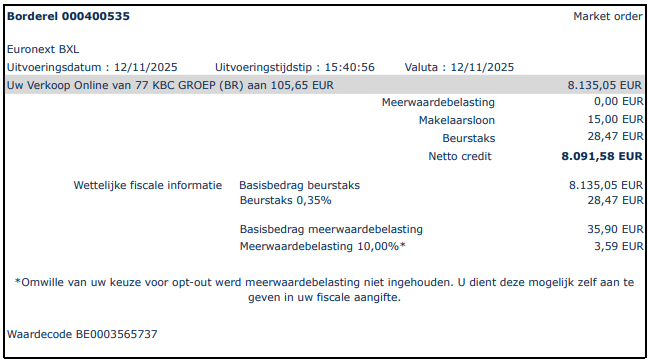

Koos je voor bronheffing (“opt-in”)? Dan kan je binnenkort op je uittreksel van een verkoop nakijken hoeveel meerwaardebelasting er is afgehouden.

Koos je voor “opt-out” kan je binnenkort op je uittreksel van een verkoop nakijken hoeveel meerwaarde je op deze verkoop hebt gehaald.

Wat met de retroactieve inning voor de overgangsperiode?

De wetgever voorziet voor de eerste 5 maanden van 2026 (van 1 januari tot 1 juni) een mogelijkheid om vrijwillig de 10%-heffing op jouw gerealiseerde meerwaarden te betalen. Bolero stort deze vervolgens anoniem naar de fiscus. Zo hoef je geen enkele meerwaarde op te nemen in je eigen belastingaangifte van het inkomstenjaar 2026 (tenzij je gebruik wilt maken van de vrijstelling, hogere aanschaffingswaarde of verrekening van minderwaarden, maar daarover later meer).

We communiceren later nog over hoe je de 10%-heffing op meerwaarde tijdens die overgangsperiode aan de fiscus kan betalen.

Vanaf 1 juni 2026 zal de meerwaardebelasting automatisch kunnen worden ingehouden door Bolero, tenzij je kiest voor "opt-out".

Je mag dit nieuwsbericht niet beschouwen als een beleggingsaanbeveling of als advies.