do. 15 mei 2025

Care Property Invest (CPI) presenteerde resultaten die boven de verwachtingen van KBC Securities-analiste Lynn Hautekeete lagen. De volledige jaarprognose voor EPRA EPS (winst per aandeel) is licht gestegen, voornamelijk door hogere vergelijkbare huurgroei en lagere dan verwachte bedrijfskosten, dankzij een eenmalige herziening van een eerder gemaakte voorziening.

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

In 2022 betraden ze de Ierse markt (6%). Verdere groei wordt gerealiseerd in de Spaanse, Nederlandse en Ierse markt. De waarde van de portefeuille bedraagt ongeveer 1,2 miljard euro. 25% van de huurinkomsten is afkomstig van publieke huurders en 75% van private huurders of non-profit huurders. De bezettingsgraad blijft uitstekend in de buurt van 100% en de gemiddelde looptijd van de huurcontracten is ongeveer 21 jaar.

Inhaalbeweging in huurgroei ten opzichte van concurrentie

In het vierde kwartaal van 2024 lag de vergelijkbare (zonder rekening te houden met nieuw aangekocht of verkocht vastgoed) huurgroei onder die van de concurrenten, maar dat veranderde in het eerste kwartaal van 2025 dankzij een indexatie van 3% (de huurprijzen werden aan de index aangepast en zo met 3% verhoogd).

De eerste impact van de oude leaseportfolio, waarvan twee contracten aflopen in het boekjaar 2026, begint zichtbaar te worden in de huurinkomsten met een daling van -0,1 miljoen euro. Die aflopende leasecontracten hebben dus een negatieve invloed op de huurinkomsten.

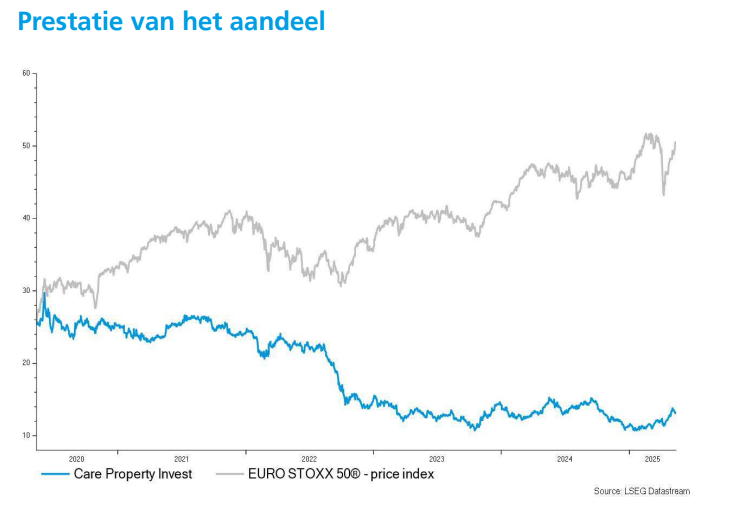

De aandelenkoers is de afgelopen twee weken gestegen door het vrijwillige bod dat Aedifica heeft uitgebracht op Cofinimmo. Dat, samen met eerdere biedingen in het Verenigd Koninkrijk in het eerste kwartaal van 2025, leidde tot een algemene toename van de waarderingen op de beurs bij de gezondheidszorg-REITs .

From your company:

- De resultaten voor het eerste kwartaal van 2025 omvatten een huurinkomen van 18,3 miljoen euro (Lynn verwachtte 18,1 miljoen euro).

- De vergelijkbare huurgroei was 3%. 99% van de huurders zijn tijdige en correcte betalers.

- EPRA-winst bedroeg 11,6 miljoen euro (Lynn mikte op 10,0 miljoen euro).

- EPRA-winst per aandeel was 0,31 euro (Lynn: 0,28 euro).

- De schuldgraad was 47,1% versus 47,7% aan het einde van het boekjaar 2024.

- De kosten van schulden (CoD) waren 3,1% versus 3,2% aan het einde van het boekjaar 2024.

- EPRA NTA (waarde van al het vastgoed minus de verplichtingen zoals schulden) was 18,6 euro per aandeel versus 18,5 euro per aandeel aan het einde van het boekjaar 2024.

- Er was een waardestijging van 3,7 miljoen euro.

- De algemene vergadering is gepland op 28 mei. Er zal een dividend van 1 euro per aandeel worden voorgesteld.

- Er was een terugname van een voorziening* van 1 miljoen euro (cash element, dus EPRA-impact). Deze eenmalige gebeurtenis had dus een positieve impact op de cijfers.

- De vooruitzichten voor 2025 laten een kleine stijging in EPRA EPS zien.

* Een voorziening is een bedrag dat een bedrijf opzijzet om toekomstige verplichtingen of kosten te dekken. Dit kan bijvoorbeeld zijn voor verwachte uitgaven zoals juridische kosten, onderhoudskosten, of andere verplichtingen die het bedrijf verwacht in de toekomst te moeten betalen. Voorzieningen worden opgenomen in de financiële administratie van het bedrijf en kunnen invloed hebben op de winst en verliesrekening.

KBC Securties over Care Property Invest

Lynn is positief over vastgoedbedrijven die focussen op de gezondheidszorg en beschouwen de activa waarin ze investeren als essentieel voor de samenleving. Ze ziet op lange termijn een demografisch gedreven vraaggroei naar deze activa, wat zich vertaalt in bezettingsgraden van bijna 100%.

De winstvisibiliteit bij CPI is zeer hoog als omdat het huurinkomsten genereert uit voornamelijk “triple net”-contracten* in een niet-cyclische markt.

*Triple net contracten zijn huurcontracten waarbij de huurder verantwoordelijk is voor het betalen van de drie belangrijkste kosten die normaal gesproken door de verhuurder worden gedragen. Deze kosten omvatten onroerendgoedbelasting, verzekeringspremies en onderhoudskosten. Dit betekent dat de huurder, naast de huur, ook deze extra kosten op zich neemt, waardoor de verhuurder minder financiële verplichtingen heeft.

CPI heeft geen blootstelling aan de recent in diskrediet geraakte operator ORPEA. De blootstelling aan Korian is met 6% lager dan die van de concurrenten, geeft Lynn nog aan. De kwartaalcijfers hebben geen impact op de ‘Opbouwen’-aanbeveling en het koersdoel van 14 euro. Na CPI's jaarresultaten verlaagde Lynn het koersdoel nog licht.

Wie meer wil lezen over vastgoedbedrijven uit de Benelux vindt zeker zijn gading in onze Vastgoedbijbel.