do. 25 sep 2025

Normalisatie van vitamineprijzen zet druk op winstvooruitzichten

BASF heeft tussen juni en begin september 2025 geleidelijk de Force Majeure-status opgeheven voor zijn vitamineproductie, voornamelijk voor vitamine A en E. Daardoor zijn de prijzen in de afgelopen maanden teruggevallen naar het niveau van vóór midden 2024, toen een brandincident bij BASF tot productieproblemen leidde. Zo ligt de prijs van vitamine A momenteel rond 17 à 18 euro per kilogram, en die van vitamine E rond 7,5 euro per kilogram.

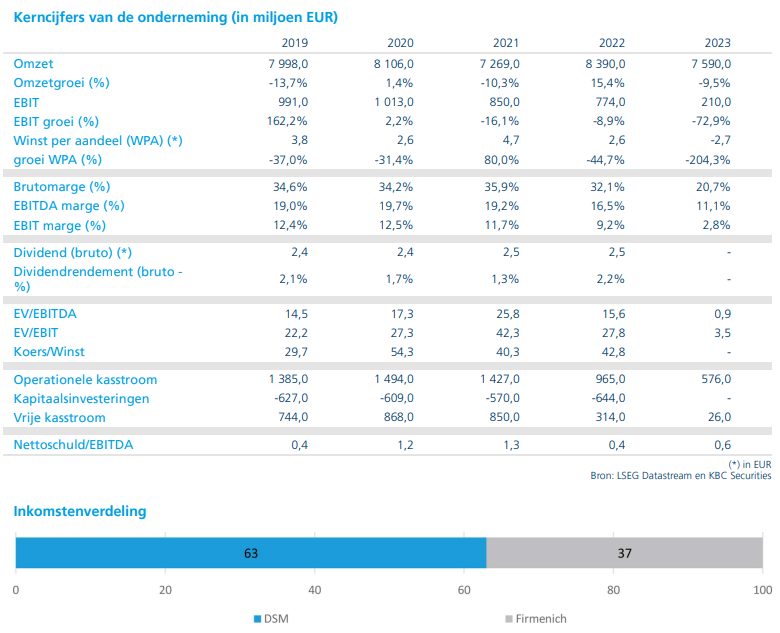

Dsm-firmenich had eerder aangegeven dat de tijdelijke prijsvoordelen in 2025 een positief effect van 150 miljoen euro zouden hebben op de jaarresultaten. Daarvan werd 125 miljoen euro gerealiseerd in de eerste jaarhelft van 2025. De resterende 25 miljoen euro zal volgens de analist vooral in het derde kwartaal van 2025 vallen. Gezien de snelle normalisatie van de prijzen heeft Wim Hoste zijn verwachtingen voor 2026 bijgesteld. Zo werd de geraamde EBITDA voor ANH in 2026 met 19% verlaagd tot 397 miljoen euro.

Strategische focus en vooruitzicht op verkoop van ANH-divisie

Dsm-firmenich blijft zich strategisch richten op zijn consumentgerichte activiteiten: Perfumery & Beauty, Taste, Texture & Health en Health, Nutrition & Care. De divisie Animal Nutrition & Health wordt als te cyclisch en kapitaalintensief beschouwd, en staat daarom op de nominatie om afgestoten te worden.

Bij de publicatie van de halfjaarcijfers eind juli 2025 gaf dsm-firmenich aan dat het verkoopproces van ANH in de eindfase zat. Hoewel het moeilijk blijft inschatten hoe dicht het bedrijf bij een deal staat, meldde de Nederlandse pers recent dat er exclusieve onderhandelingen lopen met investeringsmaatschappij CVC. Daarbij zou dsm-firmenich mogelijk een minderheidsbelang behouden in de ANH-divisie.

Na de recente verkoop van het belang in de Feed Enzymes Alliance (voor 1,5 miljard euro aan Novonesis), waardeert Wim Hoste de resterende ANH-activiteiten op ongeveer vier miljard euro, wat overeenkomt met een waardering van tien keer de geraamde EBITDA voor 2026.

KBC Securities over dsm-firmenich

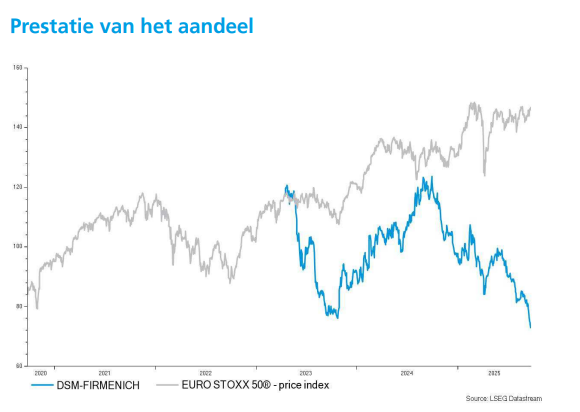

Het aandeel dsm-firmenich heeft de afgelopen maanden ongeveer een vijfde van zijn waarde verloren. Ook sectorgenoten zoals Symrise, IFF en in mindere mate Givaudan zagen hun beurskoers en waardering dalen. Daarom heeft Wim Hoste besloten om ook de waarderingsmultiples voor de consumentgerichte activiteiten van dsm-firmenich aan te passen in zijn sum-of-the-parts-model.

Wim Hoste blijft ondanks de neerwaartse bijstelling van het koersdoel positief over het aandeel dsm-firmenich. Hij ziet nog steeds opwaarts potentieel en handhaaft daarom zijn "Opbouwen"-aanbeveling. Het nieuwe koersdoel bedraagt 98 euro per aandeel en werd verlaagd van 125 euro.