di. 5 nov 2019

Zowat elke grote oliemaatschappij publiceerde de voorbije weken een meer dan degelijk kwartaalrapport dat de verwachtingen oversteeg. Maar op de beursvloer werden ze daar niet echt voor beloond. De lat waarover die oliereuzen wisten te springen, was de voorbije weken immers al fors verlaagd waardoor het makkelijker werd om niet te ontgoochelen. Beleggers werden volgens KBC Asset Management wel enigszins nerveus over de toekomstige vergoeding die ze mogen verwachten.

Beter dan gevreesd

Omdat de referentieprijs voor een vat ruwe olie in het derde kwartaal van 2019 maar liefst 18% lager lag dan in dezelfde periode een jaar eerder (62 dollar voor Brentolie tegenover 75 dollar in 2018) zagen alle oliebedrijven hun kwartaalwinst fors terugvallen. Analisten zijn echter vooruitziend en hadden hun verwachtingen in aanloop naar de publicaties al fors neerwaarts bijgesteld. Té fors blijkbaar, want alle bedrijven sprongen vlot over de verlaagde lat. Dankzij doorgedreven kostenbesparingen, de opstart van nieuwe zeer rendabele projecten en volgehouden kapitaaldiscipline hebben de Europese oliereuzen nu al voldoende aan 50 dollar per vat om inkomsten en uitgaven in evenwicht te brengen.

Wat brengt de toekomst?

Aandeelhouders van de grote oliemaatschappijen zijn duidelijk verwend: ze zijn zo gewoon geraakt aan de riante dividenden dat ze ontstemd reageren als niet meteen nóg meer krijgen.

CEO Ben van Beurden waarschuwde dat Shell overweegt om het tempo van de inkoop van eigen aandelen wat aan te passen als dat nodig zou zijn. Als de macro-economische omstandigheden zwak blijven, twijfelt het bedrijf aan de haalbaarheid van zijn twee doelstellingen tegen 2020, nl. de schuldgraad onder 25% brengen én 25 miljard dollar eigen aandelen inkopen.

Zijn Britse sectorgenoot BP verraste door bij de publicatie van de derde kwartaalresultaten nog geen dividendverhoging of omvangrijk aandeleninkoopprogramma aan te kondigen. Een aanpassing van het tempo van de inkoop van eigen aandelen of van dividendverhogingen lijkt volgens analist David Duchi van KBC Asset Management zeer logisch als dat nodig zou blijken. Prioriteit geven aan een stevige balans getuigt van gezond realisme.

De CEO’s van verschillende oliemaatschappijen verwijzen naar de verzwakkende economie die de komende maanden een negatieve impact op de vraag naar hun olie(producten) kan hebben. Ook de verwachtingen voor de aardgasprijs en de marges voor petrochemie werden getemperd. Er was enkel uitgesproken enthousiasme over de raffinagemarges,die de komende maanden veel steun moeten ondervinden van de invoering van de strengere uitstootnormen in de scheepvaart (IMO 2020) wat de vraag naar diesel een boost moet geven.

Favorieten

Bedrijven met grote complexe raffinaderijen moeten bovengemiddeld kunnen profiteren van de hogere dieselmarges als gevolg van IMO 2020.

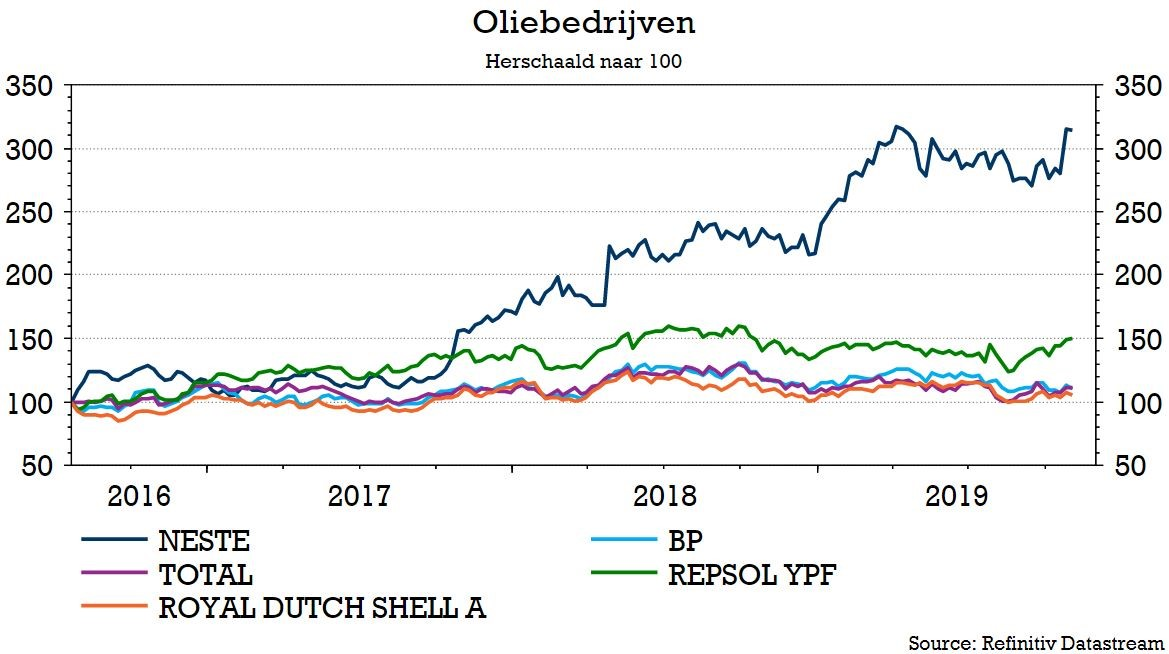

Volgens KBC Asset Management lijkt Repsol in een uitstekende positie te zitten, net als de raffinagetak van het Finse Neste die vooral bekend staat als een producent van hernieuwbare diesel. De flauwe beleggersreactie op de resultaten van BP lijkt volgens KBC Asset Management niet terecht. Omdat het management eerst wat meer zicht wil hebben op de verlaging van de schuldgraad, wou het nu nog geen dividendverhoging aankondigen. Maar uitstel is hier geen afstel.

Resultaten van Europese oliespelers

Voor wie de kwartaalcijfers de voorbije weken heeft gemist, zetten we het verslag van KBC Asset Management voor de Europese oliespelers nog even op een rij: