do. 30 apr 2026

Gimv versterkt zijn positie als langetermijninvesteerder met een strategische minderheidsdeelname in Azelis, een van de grootste spelers in gespecialiseerde chemiedistributie. De instap via Gimv Anchor komt op een moment waarop Azelis tekenen van stabilisatie toont in een uitdagende marktomgeving, meent KBC Securities-analist Livio Luyten.

Gimv?

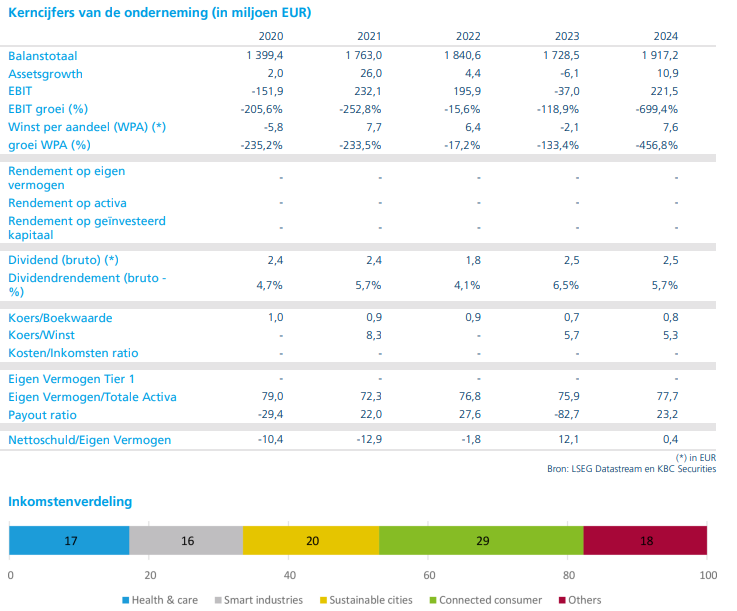

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,94 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

Gimv Anchor neemt strategisch belang in Azelis

Gimv kondigde aan dat Gimv Anchor Investments, de joint venture tussen Gimv en WorxInvest, een belang van 5 procent heeft verworven in Azelis. Daarmee behoort Gimv Anchor meteen tot de vijf grootste aandeelhouders van de BEL 20‑groep.

Volgens Livio Luyten weerspiegelt deze investering een sterke overtuiging in de langetermijnaantrekkelijkheid van de markt voor gespecialiseerde chemicaliën en voedingsingrediënten. Gimv Anchor profileert zich expliciet als een constructieve minderheidsaandeelhouder die het management wil ondersteunen en fungeren als klankbord bij de verdere uitrol van de strategische groeiambities.

Waarde‑toevoegend distributiemodel als kernsterkte

Azelis onderscheidt zich door een waarde‑toevoegend distributiemodel, waarbij een wereldwijd platform wordt gecombineerd met technische expertise, innovatie en nabijheid tot klanten. De groep zet bovendien sterk in op digitalisering, duurzaamheid en gerichte overnames in een nog sterk gefragmenteerde sector.

Over de periode 2019‑2024 realiseerde Azelis volgens Livio Luyten de hoogste omzetgroei en de sterkste margeverruiming binnen de sector van chemiedistributeurs. Die prestatie blijft overeind, zelfs wanneer rekening wordt gehouden met een meer uitdagend 2025. Dit trackrecord ondersteunt de visie dat Azelis ook in de toekomst marktaandeel kan blijven winnen.

Veerkrachtige resultaten in een moeilijke marktomgeving

Azelis publiceerde over het eerste kwartaal van 2026 een veerkrachtige set resultaten, ondanks een nog steeds uitdagend macro‑economisch klimaat. De omzet kwam uit op 1.041 miljoen euro, wat hoger was dan verwacht, terwijl de organische groei op jaarbasis met 3,9 procent daalde.

Regionaal gezien hielp een sterke organische groei van 4 procent in APAC (Azië en de regio rond de Stille Oceaan) om de aanhoudende zwakte in EMEA (Europa, Midden-Oosten en Afrika) gedeeltelijk te compenseren. De activiteiten in Noord- en Zuid‑Amerika bleven relatief robuust.

Ondanks ongunstige wisselkoerseffecten hielden de brutomarges goed stand. De aangepaste EBITA bedroeg 104 miljoen euro, wat ongeveer 6 procent boven de marktverwachtingen lag. Dat was te danken aan strikte kostenbeheersing en een sterke kasstroomgeneratie. De schuldratio bleef comfortabel op 3,4 keer.

Timing van Gimv versterkt vertrouwen

Volgens Livio Luyten is de timing van Gimv Anchor’s instap bijzonder betekenisvol. Als ervaren, ondersteunende aandeelhouder brengt Gimv niet alleen validatie, maar ook potentiële strategische meerwaarde op een moment dat de waardering van Azelis aantrekkelijk is geworden en de operationele prestaties tekenen van stabilisatie tonen.

Daarnaast sluiten de ambities van Azelis nauw aan bij de investeringsfilosofie van Gimv Anchor, dat mikt op het ondersteunen van Europese marktleiders met duidelijke groeiperspectieven. Vertegenwoordigers van Gimv en WorxInvest benadrukten daarbij het competitieve karakter, de ambitie en de focus op innovatie van Azelis.

KBC Securities over Gimv

Volgens KBC Securities-analist Livio Luyten bevestigt de instap van Gimv Anchor in Azelis het sterke langetermijnverhaal van de gespecialiseerde chemiedistributeur. De veerkrachtige resultaten in het eerste kwartaal van 2026, gecombineerd met de steun van een ervaren referentieaandeelhouder, versterken het vertrouwen in de strategische koers van Azelis. In februari maakte Gimv nog gewag van een recordgroei van de portefeuille.

Voor Gimv hanteert KBC Securities een koersdoel van 56 euro en een “Kopen”-aanbeveling.